近くの店舗を探す

近くの店舗を探すGLTD(団体長期障害所得補償保険)とは?

病気やケガで長期間働けなくなった従業員に対し、有給制度や健康保険だけでは補えない所得の喪失を最長で定年年齢まで補償する企業向けの保険です。収入ダウンを長期にわたりカバーすることで、安心して療養できる環境を整え、早期の就労復帰を支援します。

なお、GLTD(団体長期障害所得補償保険)は保険会社によって補償内容等が異なりますので、確認が必要です。

GLTD(団体長期障害所得補償保険)の概要と特徴

①幅広い補償とニーズに合わせた加入方法

病気・ケガのどちらが原因でも保険金が支払われ、うつ病など精神疾患も補償の対象となります。

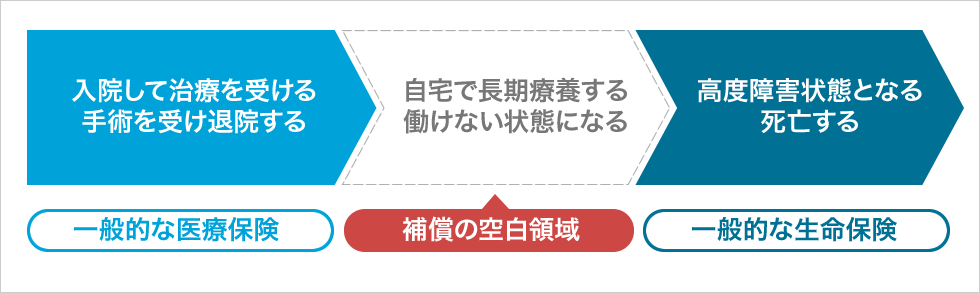

身体障害の発生原因は、業務上・業務外、国内・国外を問いません。また、入院だけでなく自宅療養であっても補償されます。つまり、下図の「補償の空白領域」をカバーできるのです。

また、GLTDは会社が保険料を負担して全従業員を補償する「全員加入型」(会社補償部分)、加入を希望する従業員が保険料を負担する「任意加入型」(上乗せ補償部分)等、ニーズに合わせて柔軟な設計ができます。

②長期間にわたる補償

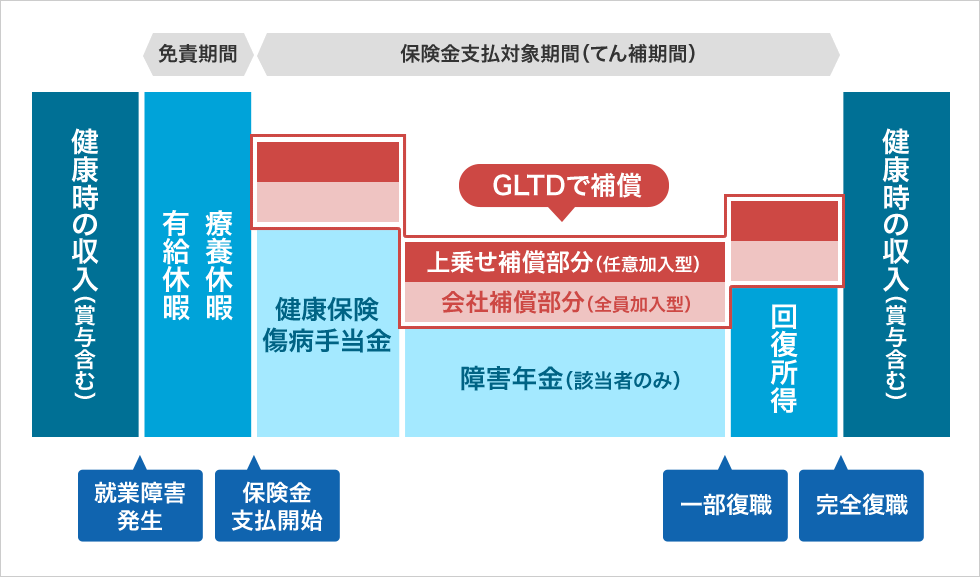

長期にわたり、給与のように毎月保険金が支払われます。

被保険者の症状が回復しない場合、および障害が残って仕事が出来ない場合でも長期間補償を継続します。

※精神疾患は保険会社によって、加入の可否が異なり、特約付帯が必要となる場合があります。また、保険期間2年まで、免責90日間等条件がありますので確認が必要です。

③復職後の補償

給付を受けている方の傷病が回復し、一部就業が可能になったような場合にも、すぐに補償を打ち切られるわけではありません。復職時の回復所得が健康時の80%に満たない場合には、所得の減少割合に応じて保険金が支払われます。

全員加入型+任意加入型のイメージ図

④就業障害による退職時の補償

会社に復帰できず退職した場合でも、支払条件を満たしていれば対象期間を限度として補償は継続されます。

⑤加入時の診査

ご加入に際して、医師の診査は不要です。

⑥介護等の特約

保険会社によっては、親の介護や本人の医療・がん・介護等に備えられる特約もあります。

※補償内容によっては、個別告知が必要なものもあります。

GLTDを導入するメリット

①福利厚生の充実

健康経営、治療と仕事の両立支援への取り組みとして、社内外へのPR効果が高く、企業のイメージアップおよび優秀な人材の定着(退職抑止)・確保(採用)を図ることができる。

長期就業不能時の収入不安を軽減し、両立支援制度、休復職制度を整えて「安心して働ける環境」を提供することにより、従業員を大切にする社風をPRでき、優秀な人材の定着・確保への効果が期待できます。

②企業価値の向上

企業として投資効果が高い福利厚生制度であり、従業員のモチベーション・生産性アップにより「企業価値の向上」ひいては「企業業績の向上」につながります。

「長期の就業不能」を補償できる福利厚生制度を導入し、大切な従業員が元気で長く働いてほしいというメッセージを会社が伝えることにより、従業員のモチベーションアップにつながり、生産性・企業価値・企業業績すべての向上が期待できます。

※企業が契約し、従業員に提供できる制度です(個人契約はできません)。

③休職者への金銭的サポート体制

休職者(特に精神疾患、がん)への早期サポートが可能となる

精神疾患、がんによる休職者にも対応した「保険金による経済的支援」プラス「専門家による復職支援」を提供できます。

退職後も対象期間内であれば補償が継続されるため、新しいキャリアに向けての金銭的なサポートが得られます。

④支払保険料の経理処理

全員加入の福利厚生制度のため、支払保険料の損金算入割合は全額損金となります。

⑤物価調整機能

GLTDには物価上昇に合わせて保険金を増加させる仕組みがある商品もあります。

⑥サポートサービス

GLTDには従業員向けと企業(人事福利厚生担当者)向けそれぞれにさまざまな無料付帯サービスがあります。

例えば、従業員向けの健康・医療・介護等相談サービスや企業向けのメンタルヘルス・労務トラブル等サポートサービスがあげられます。

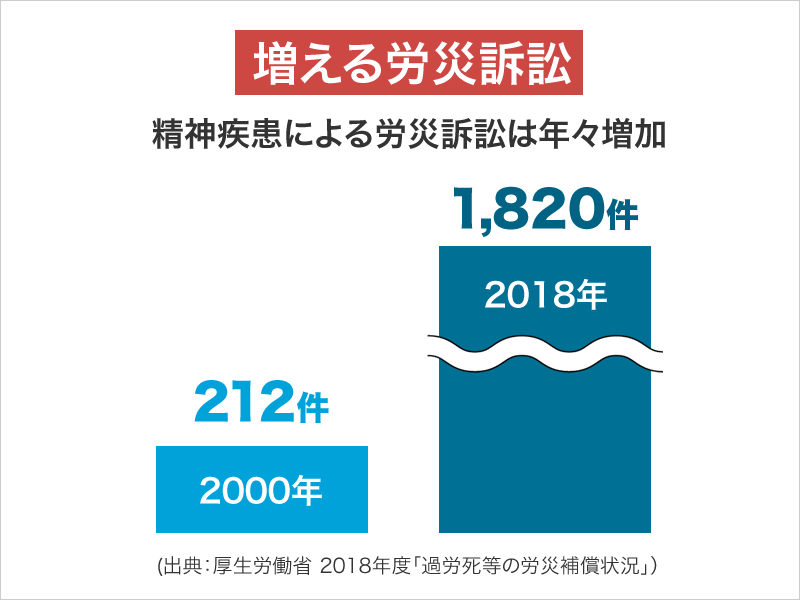

⑦労災訴訟リスクの低減につながる

労災訴訟の原因のひとつである生活困窮の元となる所得の減少を防ぐことで、職場環境や安全配慮義務違反を理由とした労災訴訟を提訴されるリスクの低減が期待できます。

GLTDを導入する際の注意点

免責期間を設定する際、免責期間を長くすると保険料は抑えられますが、保険金が払われない期間もその分長くなりますので、社内規程(休業補償規程、傷病見舞金規程等)に沿った期間の設定が必要となります。

保険金お支払い例

※保険会社やプランによって、支払金額の設定方法や免責期間は異なります

(1)脳梗塞で倒れた場合

Aさん(45歳)は、脳梗塞で入院し5年間全く働けなかった。業務復帰するも、復帰後8年間体調が戻らず、以前と同じ時間働くこともできなくなり、その間の所得は半分になった。

定率型(公的控除なし型)の場合 ※ステップ2約定給付率60%プラン

- 保険金お支払い対象期間①:免責期間90日経過後の1年5か月(全く働けなかった期間)

30万円×20%=6万円×1年5か月=102万円 - 保険金お支払い対象期間②:1年5か月後の3年4か月(全く働けなかった期間)

30万円×60%=18万円×3年4か月=720万円 - 保険金お支払い対象期間③:業務復帰後、8年間(所得の半減期間)

30万円×50%×60%=9万円×8年間=864万円 - 支払保険金総額:1,686万円

(2)精神疾患で働けなくなった場合

Bさん(35歳)は、精神疾患で自宅療養となり、1年間全く働けなくなった。復職するも6か月後に再発し、10か月間休職した。

定額型の場合 ※保険金月額10万円プラン、精神障害補償特約セット

- 保険金お支払い対象期間①:

月額10万円×(12か月―支払対象外期間90日)=90万円 - 保険金お支払い対象期間②:

月額10万円×10か月=100万円 - 支払保険金総額:190万円

まとめ

企業がGLTDを導入することは低廉なコストで福利厚生制度の充実が図れるばかりか、企業のイメージアップやブランディングにつながります。また、従業員はモチベーションがアップし、安心して長く働くことができるようになります。

このように、GLTDは企業と従業員双方にとって大きなメリットがある制度(保険)と言えます。