近くの店舗を探す

近くの店舗を探す成長期の企業のため、負債の多くを借入金が占めており、経営者である社長が、借入金の連帯保証人となっていた。

会社の業績は好調で売り上げも伸びているが、社長本人が売り上げに及ぼす影響が大きく、本人に万が一のことが起きた場合に会社の運転資金や借入金の返済が滞ることが想定された。

また、個人としても連帯保証債務は負の相続財産として配偶者や子供たちに承継されるリスクが想定された。

計画的に事業資金対策を行い

安定した企業経営を実現したい

経営者に万が一のことが

あった場合に備えたい

経営者や役員の退職金を

計画的に準備したい

円滑な事業承継・相続のため

中長期の対策を計画したい

優秀な人材の確保と定着のため

福利厚生制度を整えたい

経営者に万が一のことがあった場合、

保証債務が相続人に承継されるリスクに

備えたい

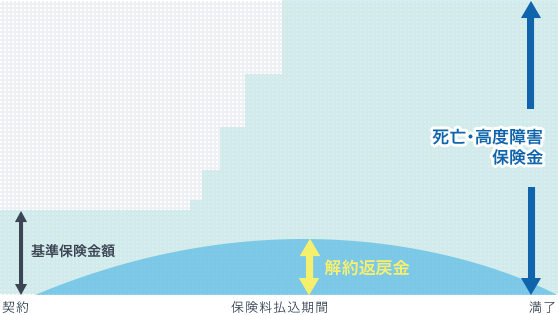

逓増定期保険

一定期間経過後に保険金額が増加します。事業保障・死亡退職金・弔慰金等の財源確保に加え、退職慰労金の財源確保の機能も兼ね備えています。

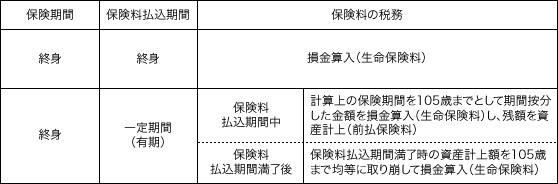

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 定期保険の経理処理はこちら |

|

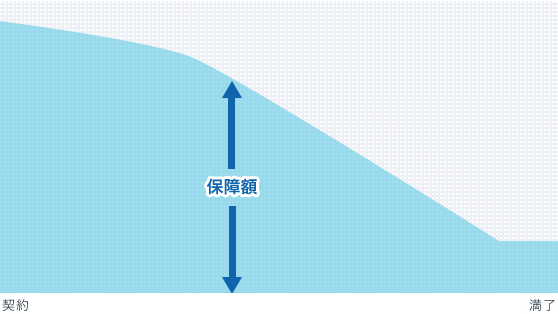

| ご契約例 (イメージ図) |

|

|

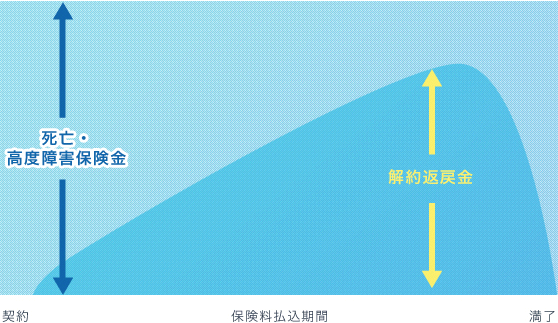

長期平準定期保険

定期保険特有の合理的な保険料で大きな保障が得られます。企業の信用の裏付となる「事業保障対策」の力強い味方となり、ご家族の生活保障や相続対策資金として必要な「死亡退職金・弔慰金」の財源も確保できます。

保険期間が長く相当額の解約返戻金をお支払いできる期間があるため、事業保障、死亡退職金・弔慰金の財源確保に加え、退職慰労金の財源確保の機能も兼ね備えています。

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 定期保険の経理処理はこちら |

|

| ご契約例 (イメージ図) |

|

|

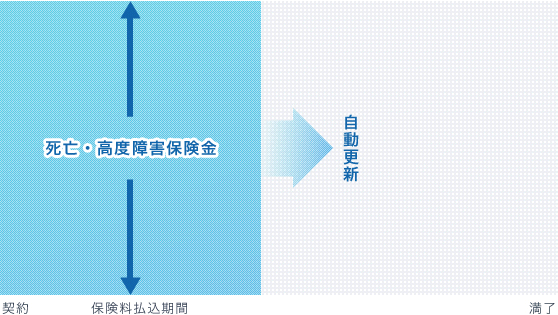

平準定期保険

お客さまのご意向に合わせて、保険期間・保険金額を自由に設定できる保障重視の保険です。

経営者に万が一のことがあった場合に、必要となる事業保障資金(従業員の給与支払、借入金の返済、当面の運転資金等)を確保する手段としてご利用いただけます。

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

保険料は損金算入となります。(定期保険料)

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 定期保険の経理処理はこちら |

|

| ご契約例 (イメージ図) |

|

|

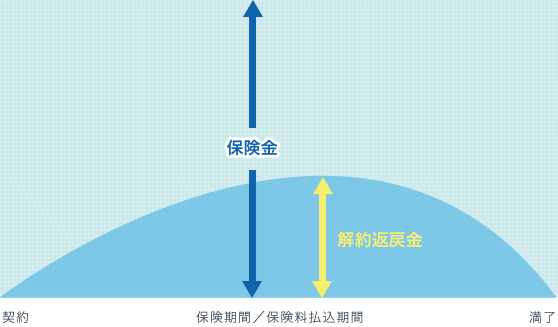

生活障がい保障型定期保険

死亡時の保障だけでなく、生活障がい状態※となった場合など生存中の保障も確保し、さまざまな経営リスクにも備えることができる保険です。

また、所定の解約返戻金があるため、急な資金ニーズが生じた際には保険を解約することで緊急予備資金や勇退時の退職慰労金等として活用できます。

(解約返戻金は契約当初、ごくわずかですが、保険契約期間の経過に応じて増加します。またその後減少し、最終的にはなくなります。)

※「生活障がい保険金」の支払事由は、公的介護保険制度における要介護認定や身体障害者福祉法における身体障害者手帳の交付基準とは異なります。詳しくは各保険会社の「注意喚起情報」「契約概要」「ご契約のしおり・約款」を必ずご確認ください。

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

保険料は損金算入となります。

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 定期保険の経理処理はこちら |

|

| ご契約例 (イメージ図) |

|

|

収入保障保険

仮に借入金の返済期間中に万が一のことがあった場合でも、死亡保険金・高度障害保険金によって保障を確保することが可能です。これにより、借入金の担保が処分されたり、ご家族等に返済負担が生じたりする事態を回避することができます。

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

保険料は損金算入となります。

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 定期保険の経理処理はこちら |

|

| ご契約例 (イメージ図) |

|

|

医療保険

医療保険は、重責を担う経営者の方の病気やケガによる入院と手術の保障を確保します。

| 契約形態 | 契約者:法人、被保険者:役員・従業員、死亡保険金受取人:法人 | |

|---|---|---|

| 保 険 料 の 経 理 処 理 |

2019年7月7日 契約日までの取扱い |

|

| 2019年7月8日 契約日以降の取扱い |

ルール改正後の経理処理方法については、リンク先をご確認ください。 医療保険の経理処理はこちら |

|

成長期の借入金リスクと連帯保証債務リスクを生命保険でカバーすることで安心できる事業保障を準備

成長期の借入金リスクと連帯保証債務リスクを生命保険でカバーすることで安心できる事業保障を準備

成長期の企業のため、負債の多くを借入金が占めており、経営者である社長が、借入金の連帯保証人となっていた。

会社の業績は好調で売り上げも伸びているが、社長本人が売り上げに及ぼす影響が大きく、本人に万が一のことが起きた場合に会社の運転資金や借入金の返済が滞ることが想定された。

また、個人としても連帯保証債務は負の相続財産として配偶者や子供たちに承継されるリスクが想定された。

借入金対策として法人での生命保険加入に加えて、連帯保証債務対策も加味した個人の保障内容の見直しを実施。社長に万が一のことが起きた場合に備え、借入金返済資金および運転資金として従業員の給与保障(1年分)を目安に保障額を決定。

事業保障については、長期の定期保険を用いて死亡保障と役員退職金の原資準備を兼ねたプランをご選択。

会社の業績に影響が大きい他役員についても、この機会に役員退職金を準備し一部を保険加入とした結果、役員たちのモチベーションアップに繋がった。

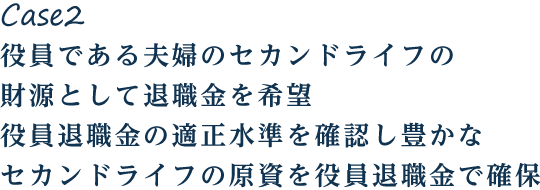

役員である夫婦のセカンドライフの財源として退職金を希望

役員である夫婦のセカンドライフの財源として退職金を希望

これまで仕事一筋で個人のライフプランについて考える機会がなかったが、配偶者が入院したことを機に、退任時期やセカンドライフについて考え始めた。

従業員についての退職金規程はあるが、役員についての規程はなく自身と配偶者の退職金の財源は準備していない。

現在加入中の保険は、自身に万が一のことが起きた場合の保障のみで、解約返戻金がないタイプとなっていた。

役員在任年数や報酬から、適正な退職金の額の試算方法などをご提供し、役員退職金の制度を策定。

役員退職金の財源として「保障」と「資金準備」を兼ねることができる長期平準定期保険をご提案。万が一のことが起きた場合には死亡保険金を死亡退職金の財源として活用し、勇退時には解約返戻金を勇退退職金の財源にできることを評価いただきご契約。

役員であるご夫婦それぞれが加入することで、世帯のセカンドライフの資金対策となった。

従業員の採用と離職の悩みを保険を活用した福利厚生で解決

従業員の採用と離職の悩みを保険を活用した福利厚生で解決

人手不足により従業員(看護師)の採用において応募者が集まらず、現在の従業員も毎年離職が発生し人材の流出で悩んでいる。

以前より、従業員の福利厚生については休暇制度などの充実を図ってきたが、効果があるように思えない。

医療法人・従業員の双方にメリットがあり、従業員のモチベーションアップや新規採用に効果的な福利厚生が保険で考えられないかとのご要望。

優秀な看護師の流出を防ぐために、従業員向け福利厚生として養老保険の福利厚生プラン(1/2損金)をご提案。

従業員の遺族保障と退職金を兼ねた養老保険の加入により、退職金が準備されていることが従業員に周知され、モチベーションアップにつながった。

入社〇年以降の加入資格とすることで新規採用者の離職防止効果があり、求人の際にも「従業員退職金制度あり」とうたうことで、優秀な人材の応募増に繋がった。

事業承継時のリスクを法人保険でカバー 個人加入の終身保険で納税資金対策・争族対策

事業承継時のリスクを法人保険でカバー 個人加入の終身保険で納税資金対策・争族対策

現社長は70歳までに経営のバトンタッチをしたいと考えており、後継者(ご長男)の育成を図っている。併せて資産の継承についてもご検討中。

大きな課題は相続発生時の現金での納税資金。自社株が想定以上に高騰しており、個人の資産に占める自社株の割合も高いため、今のうちに納税資金対策をしておきたい。

また自社株が分散しないようにできる限り準備をして、家族が「争族」とならないようにしたいとのご要望。

万が一の意図しないタイミングでの事業承継対策として、会社を受取人とした生命保険をご提案。死亡退職金を後継者(相続人)の相続財産とし相続時の納税資金対策とした。

また、自社株の分散防止のために会社が自社株を買い取る原資も加味して生命保険にご加入。想定通りの事業承継時期で退任し、豊かなセカンドライフを送れるように、勇退退職金の原資を計画的に積み立てる保険にもご加入。

個人の相続対策としては、生命保険の非課税枠を活用し後継者(ご長男)を受取人とした終身保険にご加入された。

ほけんの窓口では、個人のお客さまだけではなく、法人のお客さまのご相談も承ります。法人を取り巻くさまざまなリスクから、法人向け生命保険を用いて必要な保障をご提案いたします。

店舗にて法人保険のご相談を承る際は、ご相談内容によって、法人専門部署(営業推進部 店舗営業支援課)の担当者がオンラインで同席し、お客さまのご相談をサポートいたします。

従業員数名から、数百名~数千名以上の中・大規模の法人さままで、規模や業界を問わず、幅広くご相談いただいています。法人専門のサービスとして、経営方針や事業計画に応じたきめ細やかな相談サービスを行います。

40社以上の保険商品から比較・検討いただくことができます。幅広い選択肢の中から、ご希望や事業計画に合った保険プランをご提案いたします。

取扱保険会社

取扱保険会社募集代理店:ほけんの窓口グループ株式会社

ホームページまたはお電話にてお近くの店舗へお問い合わせください。

貴社のご意向や現状・将来のビジョンを伺い、一緒に整理していきます。

保険選びのポイントをご提供した上で、保険商品を比較し検討いただきます。

(加入中の保険に不安がなければ継続をおすすめします。)

提案内容がご意向に合っているか再度整理します。

(複数社の保険商品も一度にまとめて、お申込みを承ることもできます。)

保険証券が届いたタイミングで再度ご契約内容を確認します。

保険証券が届いたタイミングで再度ご契約内容を確認します。