相談無料法人保険・企業保険のご相談・お問い合わせ

中小企業向け

福利厚生制度は、企業にとって優秀な人材の確保と長期定着のために、欠かせない制度のひとつです。福利厚生制度の充実によって、従業員の勤労意欲や帰属意識を高め、働く職場に誇りを持ち、安心して働ける環境を整備することができます。

退職金は、一般的に従業員が安定した老後を迎えられるよう、従業員の退職にあたって支払われます。

従業員退職金制度は一般的に「退職一時金制度」と「退職年金制度」に分けられます。長期間存続する制度のため、将来にわたり、企業が安定的に資金を準備できる方法が望ましいと考えらえます。

生命保険等

内部留保等

会社が規程に基づき

従業員へ支給

一時金制度特定退職金共済

中小企業退職金共済等

年金制度企業型確定拠出年金

確定給付企業年金等

会社を通さず

直接従業員へ支給

退職金の支給方法については、退職金規程等で定める必要があります。退職金規程等がないと、福利厚生費として認められない場合があります。

弔慰金は、従業員が在職中に死亡したときに、生前の功労に報いるため遺族に支払われる一時金です。

労災保険によって、労働災害に対する一定の補償は用意されていますが、弔慰金制度を用意することで大切な従業員の万が一の時に業務内外問わず遺族補償を準備することができます。

労災保険は、従業員を一人でも雇用する企業には加入が義務付けられている制度ですが、業務等と傷病に因果関係が認められなければ給付金は支給されません。一方で、労働災害と認定されない場合でも、企業が弔慰金・見舞金の支払いを求められる可能性があります。

法定内

労災補償

法定外

労災補償

労災保険で

補償

企業が

生命保険等で

個別に

保障(補償)

業務外の事故や病気

死亡に対する保障

企業が生命保険等で

個別に保障(補償)

中小企業向け

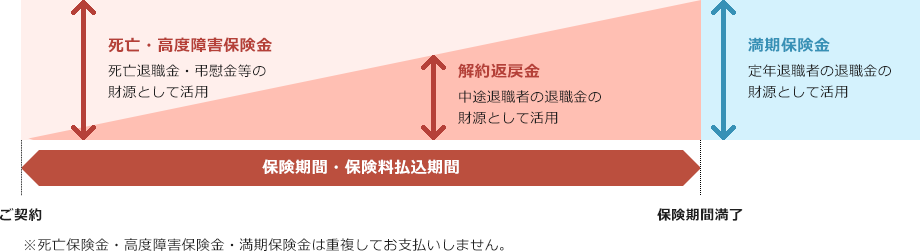

養老保険を活用することで、

退職金と弔慰金・死亡退職金を同時に準備でき、

福利厚生制度の充実が図れます。

特徴1

保険期間満了時には法人に満期保険金が支払われますので、退職金等の財源として、計画的に資金を準備することができます。

※解約時には法人に解約返戻金が支払われるため、中途退職者の退職金の資金としても活用できます。

特徴2

保険期間中に従業員に万が一のことがあった場合は、従業員の遺族に死亡・高度障害保険金が支払われますので、弔慰金・死亡退職金の資金として活用できます。

特徴3

所定の条件を満たすことによって、主契約の払込保険料の1/2を福利厚生費として損金算入することができます。

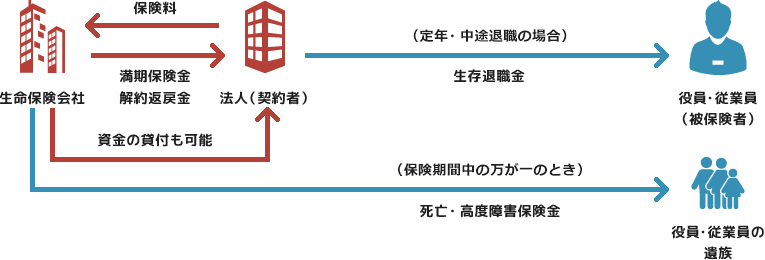

契約者

法人

被保険者

役員・従業員

受取人

満期保険金

死亡保険金

法人

被保険者の遺族

| 契約者 | 法人 | |

|---|---|---|

| 被保険者 | 役員・従業員 | |

| 受取人 | 満期 保険金 |

法人 |

| 死亡 保険金 |

被保険者の遺族 | |

保険料の1/2を保険料積立金として資産に計上し、1/2を福利厚生費として損金に算入します。

借方

貸方

保険料積立金

XXX円

福利厚生費

XXX円

現金または預金

XXX円

| 借方 | |

|---|---|

|

保険料積立金 福利厚生費 |

XXX円 XXX円 |

| 貸方 | |

| 現金または預金 | XXX円 |

契約者・満期保険金受取人が法人で、死亡保険金受取人が被保険者の遺族である契約について、保険料の1/2が福利厚生費として認められるためには、下記の要件を満たしている必要があります。

保険料積立金の資産計上額を取り崩し、受け取った保険金との差額を雑収入として益金に算入します。

借方

貸方

現金または預金

XXX円

保険料積立金

XXX円

雑収入

XXX円

| 借方 | |

|---|---|

| 現金または預金 | XXX円 |

| 貸方 | |

|

保険料積立金 雑収入 |

XXX円 XXX円 |

保険料積立金の資産計上額を取り崩し、同額を雑損失として損金に算入します。

借方

貸方

雑損失

XXX円

保険料積立金

XXX円

| 借方 | |

|---|---|

| 雑損失 | XXX円 |

| 貸方 | |

| 保険料積立金 | XXX円 |

※税務の取扱い等については、2022年5月現在の税制・関係法令等に基づき記載しています。

養老保険の保険金額は全従業員一律でないといけないでしょうか?

勤続年数・職種(営業職・事務職)等のように、客観的・合理的な基準に基づき保険金額に格差を設けることは可能です。ただし、基準については退職金規程等で明確にしておくことをおすすめします。

役職や性別によって加入条件を設定することは可能ですか?

役職や性別は、加入条件の合理的な基準とは認められません。

勤続年数によって加入条件を設定することは可能ですか?

勤続年数のように、客観的・合理的な基準に基づき、例えば「勤続3年以上の者全員」というような加入条件を設定することは可能です。ただし、基準については退職金規程等で明確にしておくことをおすすめします。

病気等で生命保険に加入できない従業員を加入させないことはできますか?また、養老保険に加入したくないという従業員を加入させないことはできますか?

できると考えられます。加入できない、加入しないは個別事情によるもので、法人が差別的な取扱いをしているわけではなく、全従業員に加入する機会が与えられていると解釈できるためです。

社員は家族のみの小規模企業ですが、全員加入であれば要件を満たせますか?

全部、または大部分が同族関係者の場合は、例え全員加入であっても認められません。1/2は給与扱いとなります。

中小企業向け

相談無料法人保険・企業保険のご相談・お問い合わせ