近くの店舗を探す

近くの店舗を探す

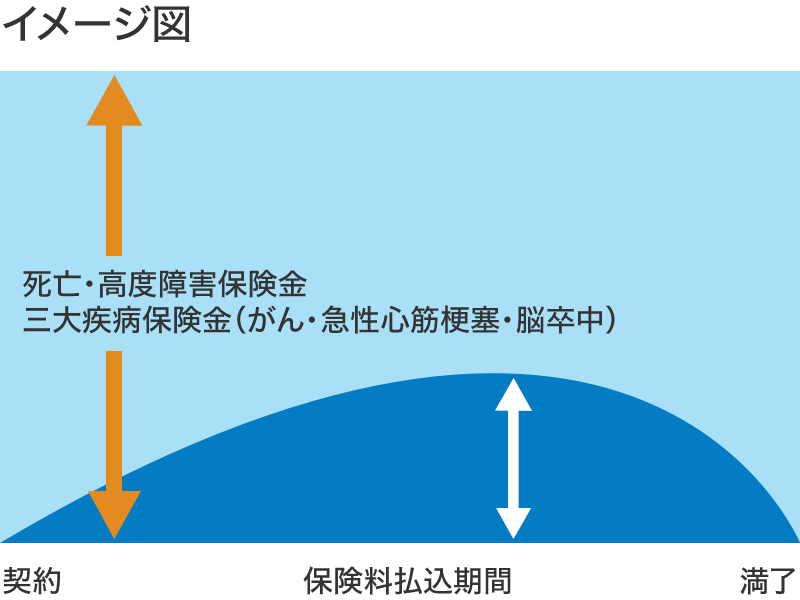

生前給付保険(三大疾病・就業不能)とは

現在は、死亡した場合の備え以外にも、生前給付型の保険で大きな疾病や障害にも備えることが多くなりました。

三大疾病定期保険はその一つで、がん(悪性新生物)と確定診断された場合や急性心筋梗塞・脳卒中のいずれかで所定の状態になった場合に、一時金が受け取れる生命保険です。三大疾病のことを特定疾病という場合もあります。

死亡・高度障害以外の生存されている状態で保険金を受け取れる生前給付保険として、就業不能保険等があります。

三大疾病にならなくても、死亡・高度障害状態になった場合には一般的に三大疾病保険金と同額の死亡・高度障害保険金が受け取れます。

生存中に三大疾病一時金を受け取ると、その時点で契約は消滅します。

三大疾病保険の保険期間には10年、20年、30年、60歳満了、70歳満了などがあります。

一定の年齢に達するまで自動更新することができる更新型、保険期間満了で保障が終了する全期型の両方があります。

生前給付保険(三大疾病定期保険・特定疾病定期保険)を活用する上での経理処理のポイント

生前給付保険(三大疾病定期保険・特定疾病定期保険)では、最高解約返戻率によって、保険料を一定の割合で損金に算入することができます。

三大疾病保険金・死亡保険金を事業保障資金等の財源として活用できる

経営者が命は取り留めても働くことができず、不在の状態が長く続くようなことがあると、外部からの信用力の低下を招き、経営の継続が厳しくなる可能性があります。

三大疾病保険金を活用することによって、経営者が不在の時の取引先や金融機関など外部に対する信用力の担保、借入金返済や売上減少など事業保障資金に備えることができます。

三大疾病定期保険には、三大疾病以外が原因の死亡についても保障があるため、経営者が死亡した時の事業保障資金等の財源としても活用することができます。

このように企業向けの用途として経営者の死亡リスクと働けないリスクの2つの対策として活用することができる保険です。

解約返戻金を資金需要の原資として活用できる

生前給付保険(三大疾病定期保険・特定疾病定期保険)は、保険期間によっては資産形成効果もあります。

このようなタイプでは、解約すると所定の解約返戻金が発生するので、解約返戻金を経営者の勇退退職金の財源とすることができます。

生前給付保険(三大疾病定期保険・特定疾病定期保険)は、払済保険への変更制度や、契約者貸付制度が利用できる場合があります。詳しくはこちらをご参照ください。