近くの店舗を探す

近くの店舗を探す

成長期の企業

創業期の慌ただしい時期を過ぎて6年から10年程度経過すると、事業も軌道に乗り、法人として成長する段階になります。さらなる今後の成長を見据えつつ、将来のいざという時のための資金を積み立てておいたり、経営者の退職金準備や従業員に対する福利厚生制度の整備などを始めるのに良い時期です。

まずは社内の組織固めを

どんなに優秀な経営者でも一人でできることには限界があります。事業をさらに成長させていくためには他の幹部や従業員にどんどん仕事を任せていかなければなりませんので、優秀な人材の採用や確保、育成は欠かすことができません。

中小企業は大企業と比べると、知名度や社内の福利厚生、待遇面などでは不利なこともあり、優秀な人材の採用が難しいかもしれません。良い人材を確保するためにも、退職金や住宅手当など社内の福利厚生制度の整備や拡充を行うべき時期です。既存の従業員についても、人事評価制度や研修制度などを作り、自社の組織体制を固めて整備していく時期です。

経営者や役員の死亡リスク対策

どのステージにおいても経営者の死亡リスクはその企業存続に関わる大きなリスクです。また、成長期ともなれば、経営者を支えている役員の貢献度も大きくなっているでしょう。経営陣に万が一のことがあっても事業を継続していけるよう、事業保障資金の備えをすることが求められます。成長期は借入金が大きい時期でもあり、なおさら事業保障資金への備えが重要になります。

また、経営者や役員の退職金についても社内制度の整備の一環として規程を定め、資金準備を始めることを検討しましょう。勇退退職金、死亡退職金のどちらも保険を利用して備えることができます。

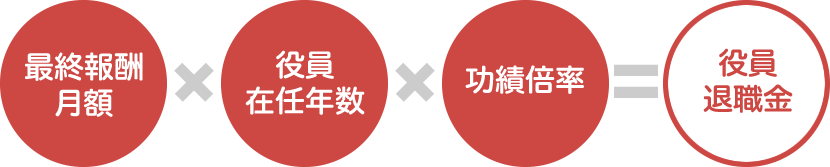

退職金(死亡・生存)や弔慰金は支給するためのルールがあります。具体的にいくら支給できるかは、下記の計算を目安に必要な退職金額を算出します。

役員退職金の計算例

弔慰金の相続税非課税財産

| 死亡の原因 | 非課税取り扱い金額 |

|---|---|

| 業務上死亡 | 最終報酬月額×36ヶ月 |

| 業務外死亡 | 最終報酬月額×6ヶ月 |

なお、受け取った退職金は、退職所得控除が適用できると税金面で有利になります。退職金にかかる税金は、給与など他の所得とは分離して計算します。退職所得の計算方法は、勤続年数に応じた控除額を差し引き、さらに控除後の金額の1/2が課税対象になります。退職金として支給することで、課税対象となる金額を抑えることができます。

退職所得控除の計算式

| 勤続年数 | 退職所得控除の計算式 |

|---|---|

| 勤続20年以下の場合 | 40万円×勤続年数 ※80万円に満たない場合は80万円 |

| 勤続20年超の場合 | 800万円+70万円 ×(勤続年数−20年) |

退職所得の計算例

800万円+70万円×(40年-20年)= 2,200万円

(5,000万円-2,200万円)×1/2 = 1,400万円

勤続40年で退職金5,000万円の場合

800万円+70万円×(40年-20年)=2,200万円

(5,000万円-2,200万円)×1/2

=1,400万円

保険で備えれば、将来の資金準備にもつながる

経営者や役員の死亡リスクを生命保険で備える場合、保険の種類によっては資金がたまっていきます。資金がたまる保険の場合は、解約することで解約返戻金が戻ってきます。

売上が減少して資金繰りが厳しくなった場合、災害に見舞われて復旧のための資金が必要になった場合など、緊急に資金が必要な場合には解約返戻金を活用することも手段の一つです。一時的に資金が必要なのであれば、解約せずとも、契約者貸付を利用して資金を調達することもできます。

保険で備えることで、将来のための資金準備と万が一の場合の備えの両方に対応することができます。

まとめ

成長期は、これからの安定期を見据えて不必要な支出は抑え、本当に必要なものに資金を振り分けたり、将来のための資金をプールしておく必要があります。

企業を取り巻くリスクやその大きさも創業期と成長期では必ずしも同じではありません。すでに加入している生命保険があれば、本当に必要なものか、もしくは不足している保障はないかを見直す時期でもあります。