近くの店舗を探す

近くの店舗を探す

起こりうるリスクから会社を守る事業保障とは

経営者に万が一のことがあった場合に備えるには、どのくらいの金額が必要なのでしょうか?

基本的な事業保障の金額の考え方と、重視すべきポイントを見てみましょう。

経営者に万が一のことがあった場合

経営者個人の能力や信用に依存するところが大きいほど、経営者に万が一のことがあった場合の影響は大きいでしょう。

信用力が下がるため、仕入先から決済を迫られたり、取引先からより厳しい条件を求められたり、金融機関から借入金の早期返済を求められるかもしれません。

売上が減っていくようなことがあると、従業員が給与の支払いに不安を感じて優秀な人材さえも流出してしまうかもしれません。

経営者の信用によっていたところをカバーするには時間がかかるかもしれませんが、少なくとも、資金的な不安を社内にも社外にも与えないような準備をしていくことが重要です。

事業保障とは

経営者に万が一のことがあった場合、事業を存続させるために必要と考えられる資金を事業保障資金といいます。

事業保障の必要保障額は、それぞれの企業の状況や事情に応じて異なる部分もありますが、まず必要なのは当面の運営費です。

人件費や運転資金、借入金の返済額など毎月必要な金額を経営が落ち着くまでの月数分準備します。さらに、必要に応じて借入金等の残高分も加えます。

それぞれの項目の考え方は次のようになります。

人件費

経営者に万が一のことがあっても企業が存続するためには、経営者の穴を埋められるような優秀な人材の働きが不可欠です。このような人材が給与の支払いの不安から退職してしまうことがないよう、売上が復活するまでの期間を想定し、その月数分の従業員給与や社会保険料の準備が必要です。

さらに、医療法人などでは、次の医師が決まるまでの間に別の医師にお願いすることが必要になるかもしれません。臨時で必要になる人件費があれば、上乗せして考えておきましょう。

運転資金

資金繰りが悪化して滞納してしまうことがないよう、店舗や事務所等が賃貸であればその賃料、水道光熱費、保険料等、毎月の店舗や事務所等の維持に必要な資金の確保が必要です。

製品等を取り扱っている場合には、仕入れに必要なお金や、既に仕入れた商品の買掛金など、企業の日常業務に必要な資金についても備えておきましょう。いずれも、経営が落ち着くまでの運転資金の準備が必要です。

借入金返済金、借入金残高

借入金の返済は、まず、毎月返済している分について、人件費や運転資金と同様に経営が落ち着くまでの返済分を準備しましょう。

銀行以外に、役員や経営者の親戚等、個人からの借入れがある場合には、貸付者に不安を与えないためにも一括返済できるように準備しておきたいところです。

また、創業期の企業やオーナー一人の力に頼っている企業の場合には、経営者に万が一のことがあると金融機関が一括返済を迫る可能性がないともいえません。特に、経営者個人の土地や建物を担保にしている場合は、返済が滞れば遺族の生活にも影響を及ぼします。

このような懸念がある場合には、借入金全額を返済できる金額を準備するのが望ましいでしょう。

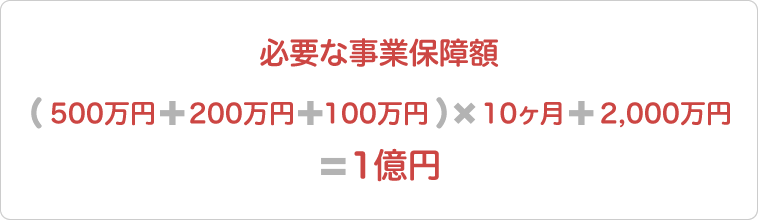

計算例

- 毎月の人件費:500万円

- 毎月の運転資金:200万円

- 毎月の借入金返済額:100万円

- 借入金残高:2,000万円

- 経営が落ち着くまでの月数:10ヶ月

経営者が万が一の場合に、従業員や取引先に与える影響をできるだけ少なくするためにも、経済的な備えはどんな企業でも必要だと考えられます。

ただし、どんな資金が必要かは、その企業の業種や財務状態によっても異なります。

毎月いくらくらいあればいいかという当面の運営費だけにとどまらず、経営者に万が一のことがあった場合にはどのようなリスクがあるのかを洗い出し、必要な事業保障の金額を算出するようにしましょう。

経営者に万が一のことがあった際の必要な事業保障を手元の現預金だけではカバーしきれないようなリスクへの対策には、生命保険の活用もよいでしょう。

事業保障として生命保険を活用する際の疑問にお答えします。

よくある質問

- 万が一のとき、保険金の受け取り方を状況に合わせて選ぶことはできますか?

- はい、できます。万が一のとき、保険金の全部または一部を年金受け取りにできる特約を付保することで状況に合わせた受け取り方を選ぶことが可能です。

- ※支払事由発生前に法人を受取人とする年金支払い特約を付加した場合は、年金受け取りの都度、益金算入となります。

- 急に資金が必要になったら、加入中の保険を解約して資金を捻出するしかありませんか?

- 解約以外にも方法はあります。解約をせずに契約中の保障を持ったまま、契約者の方が貸し付けを受けることができる制度があります。

- ※貸付には保険会社所定の利率がかかります。加入中の保険の契約日により、貸付金の利率が異なりますのでご注意ください。

- 保険料が負担になっています。保険を解約するしかありませんか?

- 解約以外にも保険料の負担を下げる方法はあります。例えば、最低限必要となる金額まで保障を下げることで、保険料の負担を減らすことも可能です。

- 将来の会社の経営状態にあわせて、保障を見直したいときはどうすればよいですか?

- まずは、一度ご相談ください。一定の条件を満たしている場合、新たな保険に変更できる場合があります。

- ※変更後の契約については、変更時の被保険者さまの年齢によって計算された保険料を、お支払いいただく必要があります。

- 保障をしっかり確保したいけど、その分保険料も高くなってしまいますか?

- 高くならない場合もあります。一定額以上の保障を設定されることで、保険料が割引となる場合があります。

- 健康には自信があるので、その分保険料を安くしてもらうことはできますか?

- 健康状態が優良な方であれば、保険料が割引となる特約が利用できる場合があります。

- ※上記の各制度の取扱いには、保険会社各社所定の制限や条件があります。詳しくは各保険会社の「契約概要」「注意喚起情報」「ご契約のしおり-約款」をご確認ください。