近くの店舗を探す

近くの店舗を探す

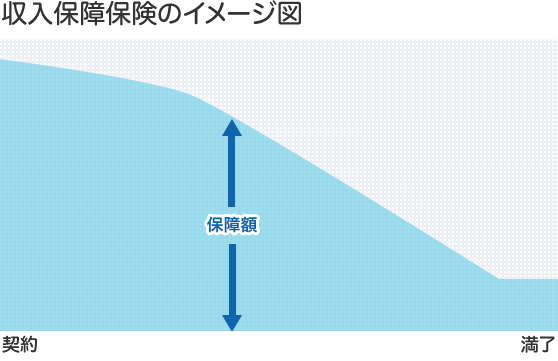

収入保障保険とは

収入保障保険とは、被保険者に万が一のことがあった場合、毎月決まった金額の保険金を年金形式で受け取れる保険です。

収入保障保険は定期保険の一種のため定期保険と同様に、必要な保険期間を設定して加入できます。加入当初の保障額が一番大きく、保険期間満了に近づくほど受け取る保障額が減少していきます。

なお、一般的には解約返戻金や満期保険金はありません。

法人向け収入保障保険とは

経営者に万が一のことがあった場合、契約時に設定した保険期間中は継続的な保障(収入)を確保できます。

保険金は月払い給付として毎月決まった金額で受け取れるため、毎月一定額を支払う費用等の資金準備や、万が一に備えた運転資金を確保することができます。

そのため、決まった期間に継続的に返済する借入金対策や、後継者に経営が変わったことで売り上げが伸び悩んだ際の事業運転資金として利用することで、経営の安定化が図れます。

保険金額の設定について

毎月の受取額を設定して加入する商品となるため、借入金がある場合には借入金の返済額を目安に保険金を設定することができます。

金融機関からの借入金だけではなく、連帯保証債務がある場合はその金額も含めて備える必要があります。借入金の返済は損金算入とならず、受け取る保険金は雑収入となるため、納税資金を加味した保険金額の設定をすることが重要です。

また、経営者に万が一のことがあった際、取引先との信頼関係等の落ち込みにより減益が想定される場合の利益補填としての備えや、従業員の年間給与総額、事業活動をスムーズに継続するための大型の資金等の備えとして活用することができるため、各保障金額を考慮して保険金額を設定することが必要です。

保険料払込免除特則

被保険者が保険会社所定の状態になった際、以後の保険料の払込みが免除されます。

保険会社により保険料払込免除の要件は異なりますが、主に特定疾病(がん、急性心筋梗塞、脳卒中)による保険料払込免除が各社共通するところです。

この特則は、契約時のみ適用できます。また、この特則のみの解約はできません。保険会社により所定の状態や適用条件は異なりますので、加入の際に確認が必要です。

法人向け収入保障保険の特長

保険金を年金形式で受け取れるため、事業の安定化が図れる

保険金は、定められた期間に分割して年金形式で受け取ることができます。

毎年年金形式で受け取ると、保険金による雑収入が計上される年度が分散され、経営者交代の環境変化時における安定的な収入(利益)とし取扱えるメリットがあります。

また、年金形式で受け取れることはメリットでもありますが、状況によって一時金で受け取ることもできます。会社の経営状況を見ながら選択できるのも収入保障保険の特長です。

- ※一時金で受け取る金額は年金原価として計算されるため、多くの場合、年金形式で受け取る場合よりも総受取金額が少なくなります。

保険料の負担を軽減できる

収入保障保険は保険期間の経過に応じて保障額が減少していくため、定期保険と比較すると保険料が割安です。そのため、保険料負担を抑えて効率的に保障を確保できます。

保険会社によっては、保障額が高額になるにつれて保険料が割引となる「高額割引制度」の適用や、一定条件を満たせば「非喫煙者割引」「優良体料率適用特約」等を付加することができ保険料が割引になる制度もあります。

死亡保険金を事業保障資金等の財源として活用できる

法人向け収入保障保険を活用する上での税務処理のポイント

契約者を法人、被保険者を役員・従業員、収入保障年金受取人を法人にした場合

保険料を全額損金算入できる

一般的には解約返戻金のない保険種類となるため、法人で支払った保険料は全額損金扱いできます。更新型でないため、保険料も原則毎月同額となり、経営をしていく上でも費用の計算がしやすくなります。

保険金の受け取り方についての注意点

被保険者の死亡により、毎月年金形式で受け取った場合は、受け取りのたびに雑収入として益金に算入します。

一方で、一括で受け取った場合、全額(一括保険金額)が雑収入として益金に算入されるため、決算に大きな影響が出る可能性があります。

また、一部を一括受け取りとし、残りを年金受け取りとする取扱いができる保険会社もありますが、その場合には未払い年金原価を未収金として計上する必要があるため注意が必要です。

- ※税務の取扱い等につきましては、2019年5月現在の税制・関係法令等に基づき記載しています。

- ※今後、税務の取扱い等が変更となる場合もあるため、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。