近くの店舗を探す

近くの店舗を探す

法人保険で安定した企業経営を実現させる方法

企業経営に資金調達は欠かせないものですが、取引先の倒産など突発的な出来事で資金繰りが悪くなることもあります。

長年にわたって積み上げてきた事業資産を売却したり、金融機関からの借入に頼らなくてもよいように計画的に事業資金対策を講じておくことが必要です。その対策の一つに生命保険を活用する方法があります。

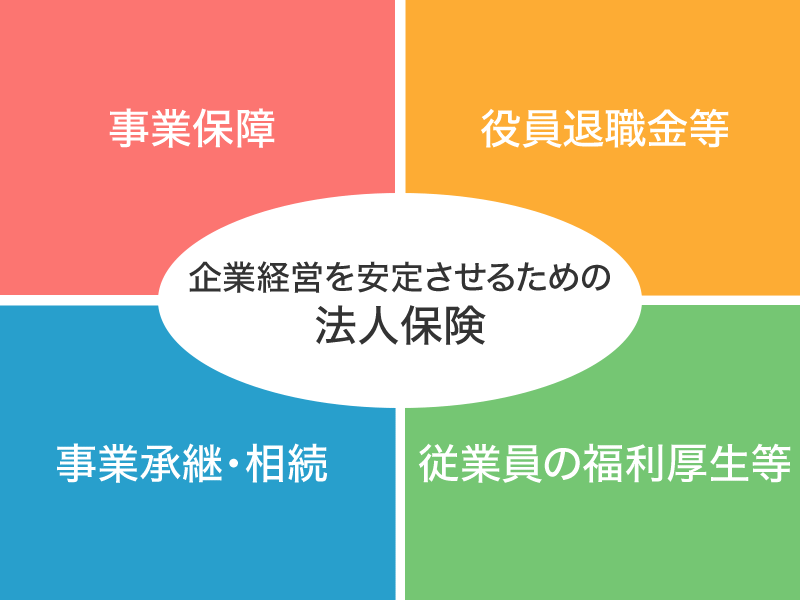

安定経営のための生命保険活用

法人で生命保険というと死亡保障や税金対策などを思い浮かべる人が多いかもしれませんが、原則、節税効果はないため、目的に合わせた活用法を用いることが重要です。

主な法人での生命保険の活用には次のものがあります。

予想外の売上減少など資金繰り悪化に備える

資金繰り悪化の背景には、業績の悪化や人材の流出など企業の内部要因の他に、自然災害や取引先の倒産、景気の悪化といった予想外の外部要因によっても、業績悪化に見舞われることがあります。

売上が減少するとどうしても資金繰りにも影響が出るため、うまく資金調達ができないと経営の悪化につながります。こうした資金需要の手当てに、生命保険を活用することができます。

取引先が倒産した場合などは、生命保険の解約返戻金を活用する方法以外に契約者貸付を活用することで資金需要をカバーすることもできます。

中小企業が金融機関に対して融資を依頼する場合、経営者が個人保証を求められることがあります。一方、生命保険の契約者貸付は、解約返戻金の一定割合の範囲で貸付をするものですが、貸付を受けるために、審査や担保などは必要ありません。

貸付が可能になるまでには一定の時間はかかりますが、必要なときに貸付を受けて、返せるときに返済できるというのも生命保険の契約者貸付の大きな特徴です。

役員退職金の財源を確保する

企業の代表者はもちろん、その他の役員も、業績がよくても臨時ボーナスをもらうことができません。金融機関の融資の際に経営者に個人保証を求められることを考えれば、経営者個人も重いリスクを背負っています。

その意味でも役員個人やその家族の生活を守るために、生存及び死亡退職金を制度として整えておくことが大切です。

長年その企業の経営に関与してきた役員の退職金は金額が大きくなりがちです。その財源がなければ支払うことはできません。金融機関からの融資や現金があれば退職金を支払えないこともないでしょう。

しかし退職金の支払いをするために借入をすると、その後の経営に大きな負担がかかります。現金で支払うにしても資金繰りの悪化や決算への影響が出ることも考えられます。

こうしたことを踏まえて社内の退職金規程をきちんと整備して、生命保険で退職金の準備を計画的に始めることは有効な方法といえるでしょう。

経営者の死亡リスクに備える

病気や急な事故などで経営者が死亡した場合、企業への影響は甚大なものがあります。特に中小・零細企業では経営者本人の信用や能力に頼っている割合が非常に高いため、事業資金に影響が出ることもあります。

また経営者の死亡により、いかにスムーズに後継者に事業承継をすることができるかは、企業経営の大きな課題といえるでしょう。

例えば経営に関わらない後継者以外の相続人が自社株を保有して株主になると、少なからず経営への影響が出ることがあります。そのため自社株の大半を後継者が相続するのが一般的です。

相続税がかかるケースでは、自社株で納税するわけにはいかないので、納税資金をどのように準備するかは事業承継と相続における課題です。

他にも後継者が自社株を相続すると他の相続人との相続財産のバランスでトラブルになることもありえます。そのため遺産分割資金についても別途準備しなければなりません。

法人の事業承継は経営者個人の相続と密接につながっているため、こうしたことも考えて対策することが必要です。

従業員の死亡リスクに備える

死亡退職金の準備は、役員だけでなく従業員に対するものについても財源の確保を考えておかなければなりません。

役員に対する退職金だけに目が向きがちですが、優秀な人材を確保するためにも、企業として従業員に対する福利厚生などが完備されていることは、雇用の観点から選ばれる企業になることにもつながります。

従業員に対する死亡退職金も金融機関からの融資などだけに頼るものではありません。借入や現金で支出が可能でも経営への影響が想定されることは、役員退職金の場合と同様です。

人は財産ですから、役員だけでなく従業員やその家族のために死亡退職金の備えは大切なことです。死亡退職金の対策は保険契約と相性がよく、保険金として死亡退職金を支払うことができるのが生命保険の強みです。

まとめ

生命保険で資金調達ができれば、現金や借入と違い経営への影響を抑えることができます。生命保険であれば、保険料が保険金や解約返戻金、契約者貸付などにかたちを変えた資金になって、資金調達の対策となる点がポイントです。

法人保険で企業経営を安定させるための方法として有効な理由はこうしたことにもあります。