近くの店舗を探す

近くの店舗を探す

法人向け生命保険

継続的で安定した会社経営を実現するためには、会社と従業員のために想定されるさまざまなリスクに対策を講じることや、経営者自身の保障も必要です。「ほけんの窓口」では、会社経営のさまざまなリスクに応じた保険を、各保険会社の法人向け生命保険から保障プランをオーダーメイドでご提案いたします。

1.役員退職金対策

役員退職金には、「死亡退職金・弔慰金」と「勇退退職金」の2種類があります。万が一、役員が亡くなった場合、突然の支払いになりがちな死亡退職金・弔慰金と支払う時期が決まっている勇退退職金のどちらも、保険を利用して備えることができます。

死亡退職金・弔慰金

- 死亡退職金・弔意金は、役員に万が一のことがあった際、会社から役員の家族に支払い、遺された家族の生活費や子供の教育費に充てることができます

- 役員は一般的に労災保険等の公的保障が薄いため、会社における制度面・資金面での準備が必要です

勇退退職慰労金

- 役員の勇退退職金は、従業員の退職金とは別に、計画的な準備が必要です

- 勇退後の生活費や趣味・家族との団らんのための費用として活用することができ、ゆとりあるセカンドライフの実現に役立ちます

勇退退職金対策としての法人向け生命保険(一例)

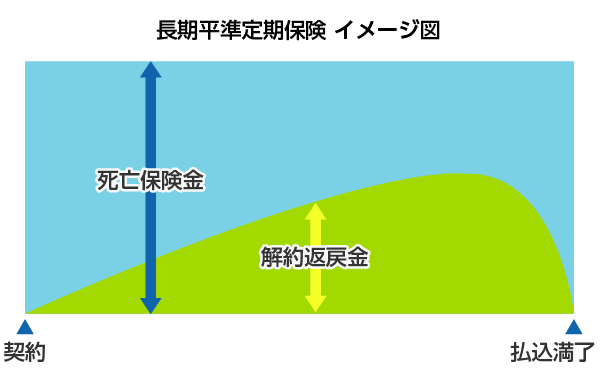

- 長期平準定期保険(無解約返戻金型を除く)

-

長期間にわたり、役員に万が一のことがあった場合の保障を確保することができます。また、保険解約時の解約返戻金も相当額あるため、「勇退退職金」の財源を長期にわたって確保することも可能です。

- ※定期保険のうち保険期間満了時における被保険者の年齢が70歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超えるものを長期平準定期保険といいます。

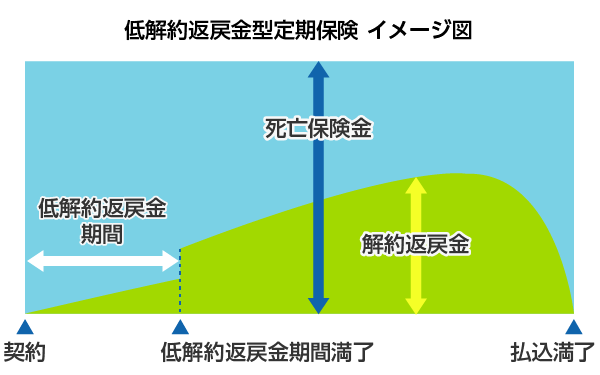

- 低解約返戻金型定期保険

-

上記の長期平準定期保険と同タイプになりますが、低解約返戻金期間があり、「大きな保障」をお手頃な保険料でご用意いただけます。

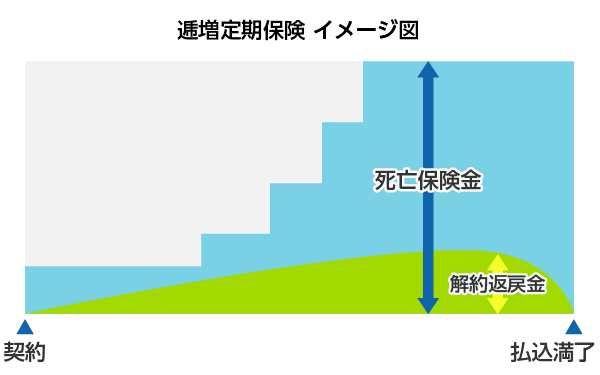

- 逓増定期保険

-

保険料は一定ですが、一定期間経過後に保険金額が増加します。経営者はじめ役員の退職金、弔慰金の準備に有効です。

2.事業保障

経営者に万が一のことがあった場合、会社の信用低下をまねくことで、売上減少につながったり、従業員の退職により事業継続に支障をきたしたりする等、企業への影響は甚大です。

そのため、事業保障対策として、借入金等の負債の返済資金および運転資金を生命保険で準備しておく方法も一つです。なお、生命保険で準備しておく場合、法人税等の負担も加味して保障額を検討する必要があります。

事業保障対策としての法人向け生命保険(一例)

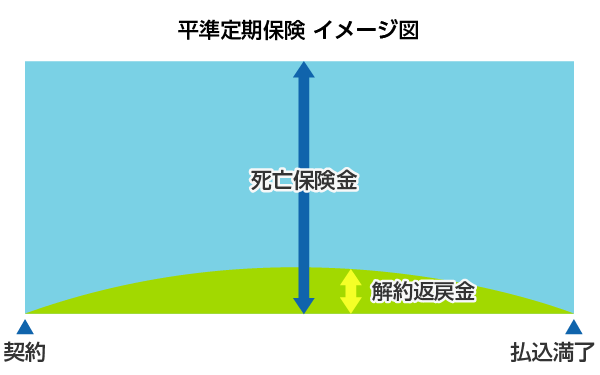

- 平準定期保険(無解約返戻型を除く)

-

万が一の場合の事業保障に的をしぼった保険です。必要な期間、必要な保障を確保できます。

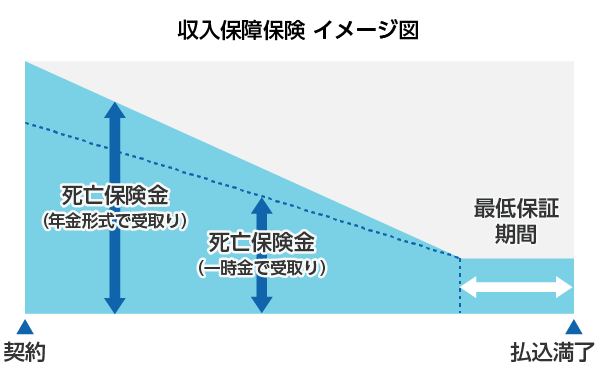

- 収入保障保険

-

一般的に保険期間を通じて配当金・解約返戻金がないため、お手頃な保険料で大きな保障が得られます。

3.就業不能保障・医療保障

経営者が重大な病気等で長期間にわたり就業不能になると、売上減少や運転資金の不足、最悪の場合は経営者の交代や、事業清算に至る可能性もあります。経営者の就業不能時においても、安心して事業を継続するために、生命保険等で保障を備えておくことも一つの方法です。

就業不能保障・医療保障としての法人向け生命保険(一例)

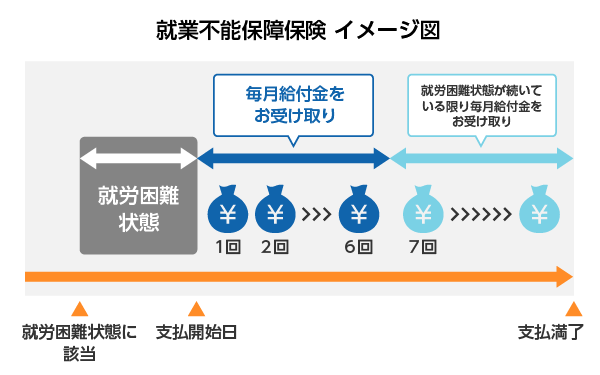

- 就業不能保障保険

-

病気やケガが原因で、保険会社所定の就労困難状態が継続し、かつ一定期間を経過した場合に、給付金を受取ることができます。お支払い事由に該当した時 は、就業不能保険金を毎月一定額の年金形式で受取ることができ、経営者はじめ、 会社業績に多大な貢献をしている役員が働けなくなった時の事業継続に向けた保障を確保できます。

- ※保障対象となる「就労困難状態」とは、被保険者が病気またはケガにより、「入院」または「所定の在宅療養(所定の障害状態を含む)」のいずれかに該当した状態をいいます。

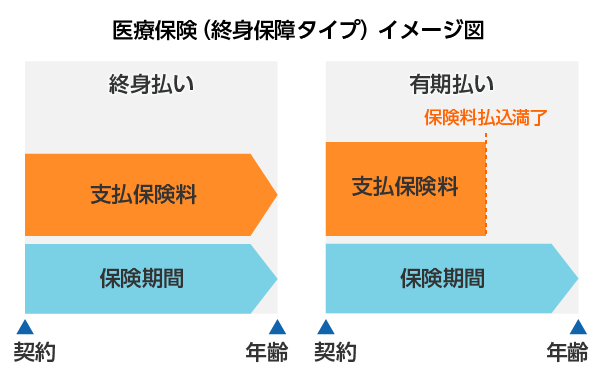

- 医療保険(終身保障タイプ)

-

経営者の入院時や介護リスクへの備えを用意することができます。

保障期間は一生涯続きますが、保険料の払い込み期間は、保険期間と同期間または一定の期間からお選びいただけます。

- ※保険料払込満了の年齢は保障プランにより異なります。

4.事業承継対策

事業承継の準備は、5年から10年程度を要するといわれているため、中長期での計画を立てることが大切です。

オーナー経営者の場合、財産の大部分が自社株と不動産で占められていることが多く、これらは現金化や即時売却が困難であり、自社株の評価によっては高額な相続税の負担が生じる可能性があります。

特に、自社株は、企業の経営権に関わるため、後継者が確実に引き継げる対策が必要です。スムーズな事業承継のために、生命保険等で備えておくことも一つの方法です。

事業保障対策としての法人向け生命保険(一例)

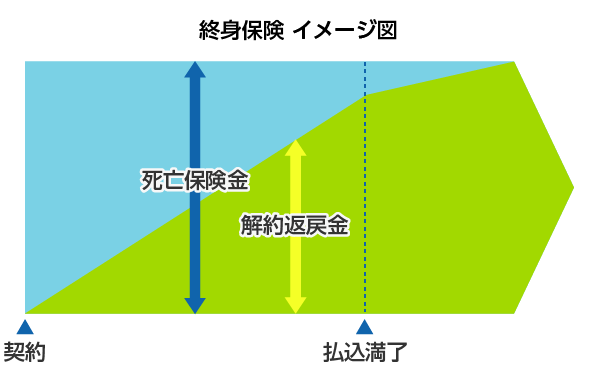

- 終身保険

-

万が一の場合の保障が一生涯続く保険です。事業承継・相続対策として、お役立ていただけます。

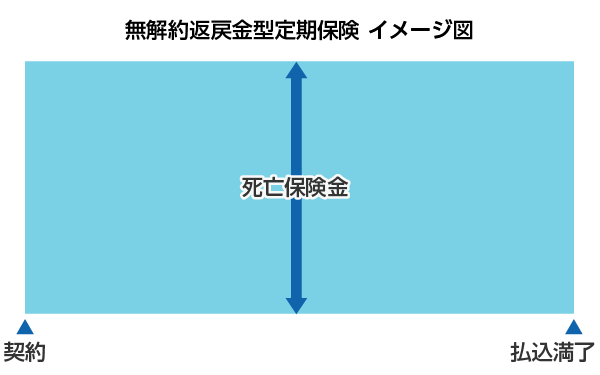

- 無解約返戻金型定期保険

-

万一の場合の保障に的をしぼった保険です。

解約返戻金をなくすことにより、お手頃な保険料で必要な期間、必要な保障を確保できます。

5.役員・従業員向け福利厚生

福利厚生制度は、企業にとって優秀な人材の確保と長期定着のために、欠かせない制度のひとつです。

福利厚生制度の充実によって、従業員の勤労意欲や帰属意識を高め、安心して働ける環境を整備することができます。

福利厚生としての法人向け生命保険(一例)

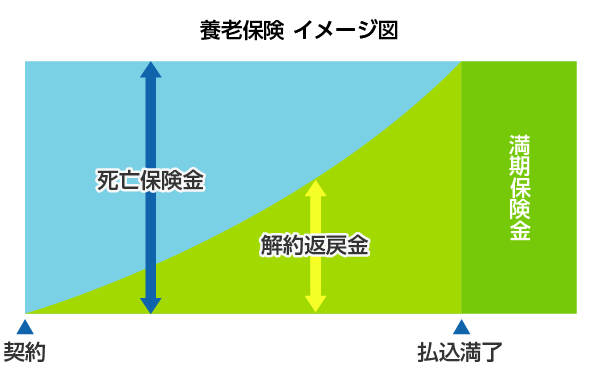

- 養老保険

-

保険期間中の死亡保障を確保でき、満期を迎えた時にも死亡保険金と同額の満期保険金が支払われる保険です。「死亡退職金・弔慰金」と「勇退退職金」を同時に準備でき、福利厚生制度の充実が図れます。

養老保険を用いた福利厚生プランには、一定の要件があります。

- 【団体保険】総合福祉団体定期保険

-

法人が契約者となり、福利厚生規程に基づいて役員・従業員等が全員加入する1年更新の定期保険です。死亡退職金・弔慰金の財源づくりに適しています。

- ※法人向け保険商品は、保険金等を事業保障資金等の財源としてご活用いただくための、「保障」等を目的とする商品です。

- ※経理処理の際に必要な情報につきましては、必ず「申込書」・「設計書」等にてご確認ください。

- ※お支払事由や給付に際しての制限事項は、 概要や代表事例を示しております。

- ※当サイトで、保険商品の内容の全てが記載されているものではなく、あくまで参考情報としてご利用ください。

- ※詳しいご検討にあたっては各保険会社の「パンフレット」「保険設計書」「契約概要」「注意喚起情報」「ご契約のしおり・定款・約款」を必ずご確認ください。

公開日:2022年6月14日