近くの店舗を探す

近くの店舗を探す

定期保険の経理処理

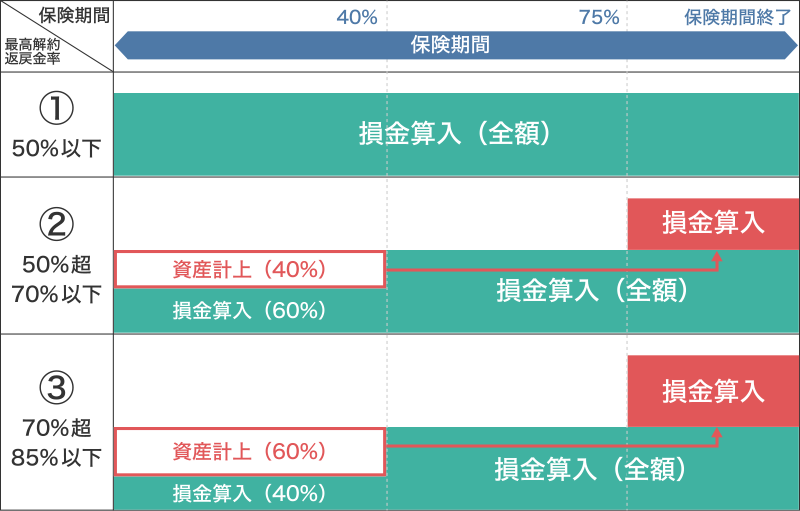

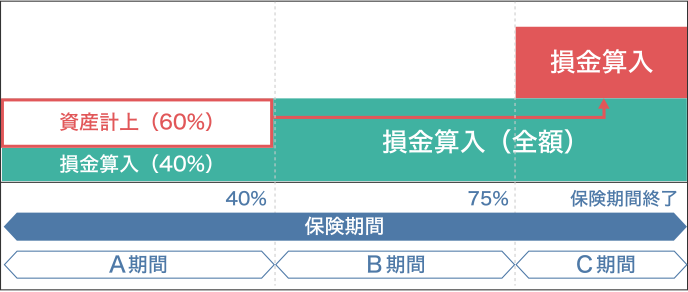

定期保険の保険料の経理処理は、最高解約返戻率に応じて、保険料の経理処理の方法が次の4つに区分されています。

定期保険4つの区分と概要

| 最高解約返戻率 | 資産計上期間 | 資産計上額 (残額を損金算入) | 取り崩し期間 | |

|---|---|---|---|---|

| ① | 50%以下(*1) | なし | なし | なし |

| ② | 50%超70%以下 | 保険期間の当初4割相当の期間を経過する日まで | 当期支払保険料の40% | 保険期間の7.5割相当の期間経過後から保険期間の終了の日まで |

| ③ | 70%超85%以下 | 保険期間の当初4割相当の期間を経過する日まで | 当期支払保険料の60% | 保険期間の7.5割相当の期間経過後から保険期間の終了の日まで |

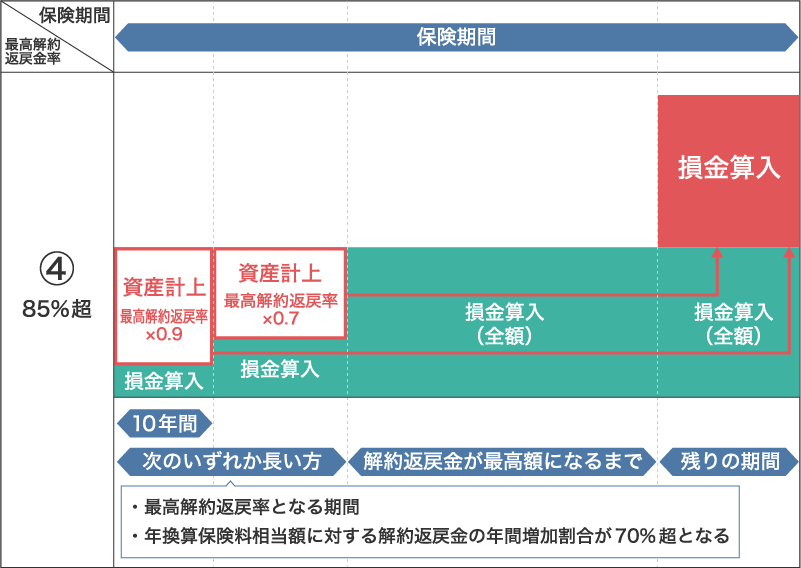

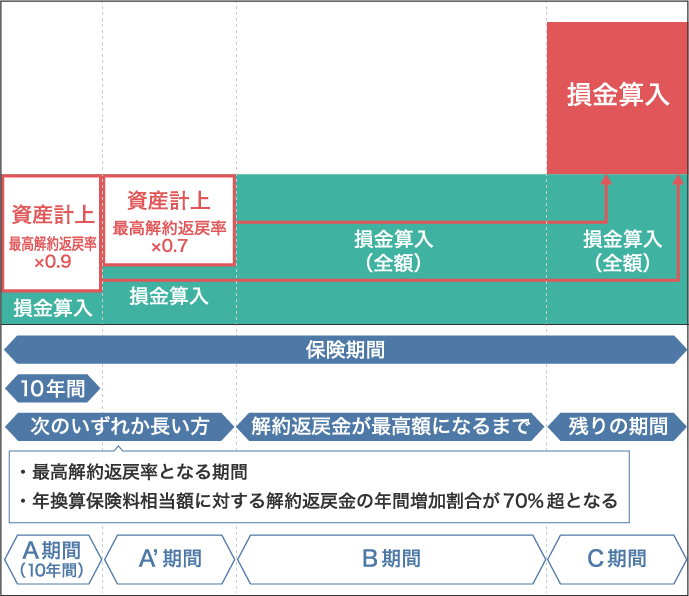

| ④ | 85%超 | 次のAとBのうちいずれか長い期間まで A:保険期間開始日から最高解約返戻率となる期間の終了の日まで B:Aの期間経過後において「(当年の解約返戻金相当額-前年の解約返戻金相当額)÷年換算保険料相当額(*2)」が70%を超える期間 (注)上記の資産計上期間が5年未満となる場合には、5年間(保険期間が10年未満の場合には、保険期間の当初5割相当期間を経過する日まで) | ・保険期間の当初10年経過する日まで ・保険期間の11年目以降残りの資産計上期間 | 解約返戻金相当額が最も高い金額となる期間経過後(*3)から保険期間の終了の日まで |

| 最高解約 返戻率 | 資産計上期間 | |

|---|---|---|

| 資産計上額 (残額を損金算入) |

||

| 取り崩し期間 | ||

| ① | 50%以下 (*1) | なし |

| なし | ||

| なし | ||

| ② | 50%超 70%以下 | 保険期間の当初4割相当の期間を経過する日まで |

| 当期支払保険料の40% | ||

| 保険期間の7.5割相当の期間経過後から保険期間の終了の日まで | ||

| ③ | 70%超 85%以下 | 保険期間の当初4割相当の期間を経過する日まで |

| 当期支払保険料の60% | ||

| 保険期間の7.5割相当の期間経過後から保険期間の終了の日まで | ||

| ④ | 85%超 | 次のAとBのうちいずれか長い期間まで A:保険期間開始日から最高解約返戻率となる期間の終了の日まで B:Aの期間経過後において「(当年の解約返戻金相当額-前年の解約返戻金相当額)÷年換算保険料相当額(*2)」が70%を超える期間 (注)上記の資産計上期間が5年未満となる場合には、5年間(保険期間が10年未満の場合には、保険期間の当初5割相当期間を経過する日まで) |

・保険期間の当初10年経過する日まで ・保険期間の11年目以降残りの資産計上期間 |

||

| 解約返戻金相当額が最も高い金額となる期間経過後(*3)から保険期間の終了の日まで |

- (*1) 保険期間3年未満のもの、最高解約返戻率が50%超70%以下かつ一被保険者あたりの年換算保険料相当額が30万円以下(全保険会社の契約を通算)のものを含みます。

- (*2) 年換算保険料相当額=その保険の保険料の総額÷保険期間の年数

- (*3) 資産計上期間が上記表内の(注)に該当する場合には、(注)による資産計上期間の経過後となります。

定期保険4つの区分の図解

目次

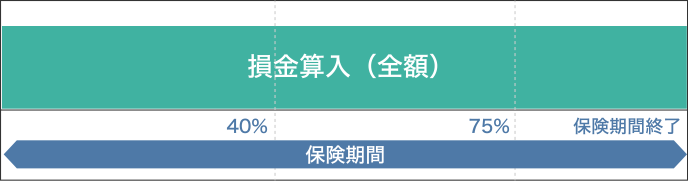

1-① 最高解約返戻率50%以下

契約形態 例

- 保険種類:定期保険

- 保険期間:20年

- 払込方法:年払い

- 年間保険料:390,000円

- 最高解約返戻率:37%

全期間、全額損金算入

| 1~20年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 1~20年目 |

|

|

支払保険料を全額損金算入してください。

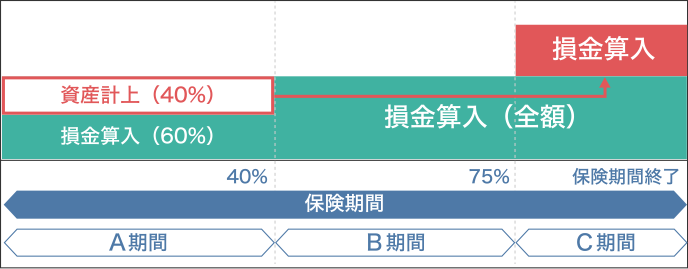

1-② 最高解約返戻率50%超70%以下

契約形態 例

- 保険種類:定期保険

- 保険期間:30年

- 払込方法:年払い

- 年間保険料:3,500,000円

- 最高解約返戻率:68%

A期間は、60%損金算入

| 1~12年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 1~12年目 |

|

|

A期間(月未満は切り捨て)は、支払保険料の40%を前払保険料として資産計上、60%を支払保険料として損金算入してください。

【計算過程】

A期間(資産計上期間):30年×40%=12年間

前払保険料:3,500,000円×40%=1,400,000円

支払保険料:3,500,000円×60%=2,100,000円

B期間は、全額損金算入

| 13~22年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 13~22年目 |

|

|

A期間を過ぎてから、B期間(月単位)は、支払保険料の全額を支払保険料として損金算入してください。

【計算過程】

B期間(当初75%の期間):30年×75%=22年6ヶ月(22年7ヶ月から取り崩し期間)

C期間は、全額損金算入+資産の取り崩し

| 23年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 23年目 |

|

|

| 24~30年目 |

|

|

| 24~30年目 | ||

|---|---|---|

| 借方 | 貸方 | |

|

|

|

B期間経過後、C期間(月未満は切り上げ、取り崩し期間)は、支払保険料の全額を支払保険料として損金算入してください。

それとともに、A期間で資産計上した前払保険料の累計額をこの期間の経過に応じて均等に取り崩した金額のうち、当該事業年度に対応する金額を支払保険料として損金算入してください。

【計算過程】

C期間(取り崩し期間):30年×25%=7年6ヶ月(90ヶ月)

前払保険料累計額:1,400,000円×12年=16,800,000円

取り崩し額(1年あたり):16,800,000円÷7.5年=2,240,000円

- (*) 6ヶ月分 2,240,000円×0.5年=1,120,000円

1-③ 最高解約返戻率70%超85%以下

契約形態 例

- 保険種類:定期保険

- 保険期間:50年

- 払込方法:年払い

- 年間保険料:3,000,000円

- 最高解約返戻率:84%

A期間は、40%損金算入

| 1~20年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 1~20年目 |

|

|

A期間(月未満は切り捨て)は、支払保険料の60%を前払保険料として資産計上、40%を支払保険料として損金算入してください。

【計算過程】

A期間(資産計上期間):50年×40%=20年間

前払保険料:3,000,000円×60%=1,800,000円

支払保険料:3,000,000円×40%=1,200,000円

B期間は、全額損金算入

| 21~37年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 21~37年目 |

|

|

A期間を過ぎてから、B期間(月単位)は、支払保険料の全額を支払保険料として損金算入してください。

【計算過程】

B期間(当初75%の期間):50年×75%=37年6ヶ月(37年7ヶ月から取り崩し期間)

C期間は、全額損金算入+資産の取り崩し

| 38年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 38年目 |

|

|

| 39~50年目 |

|

|

| 39~50年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 39~50年目 |

|

|

B期間経過後、C期間(月未満は切り上げ、取り崩し期間)は、支払保険料の全額を支払保険料として損金算入してください。

それとともに、A期間で資産計上した前払保険料の累計額をこの期間の経過に応じて均等に取り崩した金額のうち、当該事業年度に対応する金額を支払保険料として損金算入してください。

【計算過程】

C期間(取り崩し期間):50年×25%= 12年6ヶ月(150ヶ月)

前払保険料累計額:1,800,000円×20年=36,000,000円

取り崩し額(1年あたり):36,000,000円÷12.5年=2,880,000円

- (*) 6ヶ月分 240,000円×6ヶ月=1,440,000円

1-④ 最高解約返戻率85%超

契約形態 例

- 保険種類:定期保険

- 保険期間:30年

- 払込方法:年払い

- 年間保険料:5,900,000円

- 最高解約返戻率:95%(10年目)

- 解約返戻金増加割合>70%の期間(注):11年目

- 最高解約返戻金額になる時期:17年目

(注) 最高解約返戻率となる期間経過後において

(当年の解約返戻金-前年の解約返戻金)÷年換算保険料相当額が70%を超える期間

この事例の資産計上期間の判定

AとA'のいずれか長い期間までが資産計上期間になります。

A :最高解約返戻率となる期間:10年目

A':Aの期間経過後において、

(当年の解約返戻金相当額-前年の解約返戻金相当額)÷年換算保険料相当額が70%を超える期間:11年目

AよりA'のほうが期間が長いので11年目までが資産計上期間になります。

A期間は、「最高解約返戻率×90%」を資産計上、残りは損金算入

| 1~10年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 1~10年目 |

|

|

【A期間(保険期間の当初10年の期間)】

支払保険料のうち、支払保険料×最高解約返戻率×90%を前払保険料として資産計上、残りを支払保険料として損金算入してください。

【計算過程】

前払保険料:5,900,000円×95%×90%=5,044,500円

支払保険料:5,900,000円ー5,044,500円=855,500円

A'期間は、「最高解約返戻率×70%」を資産計上、残りは損金算入

| 11年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 11年目 |

|

|

【A'期間(保険期間の11年目以降残りの資産計上期間)】

支払保険料のうち、支払保険料×最高解約返戻率×70%を前払保険料として資産計上、残りを支払保険料として損金算入してください。

【計算過程】

前払保険料:5,900,000円×95%×70%=3,923,500円

支払保険料:5,900,000円-3,923,500円=1,976,5000円

B期間は、全額損金算入

| 12~17年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 12~17年目 |

|

|

A'期間終了後、解約返戻金が最高額となるまでの期間は、支払保険料の全額を支払保険料として損金算入してください。

C期間は、全額損金算入+資産の取り崩し

| 18~30年目 | ||

|---|---|---|

| 借方 | 貸方 | |

| 18~30年目 |

|

|

C期間は、支払保険料の全額を支払保険料として損金算入してください。

それとともに、A期間・A'期間で資産計上した前払保険料の累計額をこの期間の経過に応じて均等に取り崩した金額のうち、当該事業年度に対応する金額を支払保険料として損金算入してください。

【計算過程】

C期間(取り崩し期間):30年-17年=13年

前払保険料累計額:5,044,500円×10年+3,923,500円×1年=54,368,500円

取り崩し額(1年あたり):54,368,500円÷13年=4,182,192円

2.死亡保険金受取時の経理処理

契約形態 例

- 死亡保険金:1億円

- 前払保険料累計:35,000,000円

| 借方 | 貸方 |

|---|---|

|

|

死亡保険金を受け取った場合、それまで資産計上した前払保険料(あれば配当金積立金も)を取り崩し、死亡保険金との差額は雑収入として、益金算入してください。

3.解約返戻金受取時の経理処理

契約形態 例

- 解約返戻金:4,200,000円

- 前払保険料累計:20,000,000円

| 借方 | 貸方 |

|---|---|

|

|

保険契約を解約し、解約返戻金を受け取った場合、それまで資産計上した前払保険料(あれば配当金積立金も)を取り崩し、前払保険料よりも解約返戻金が少ない場合には差額を雑損失として損金算入してください。

前払保険料よりも解約返戻金が多い場合には差額を雑収入として益金算入してください。

4.払済終身保険に変更時の経理処理

契約形態 例

- 払済終身保険に変更時の解約返戻金:

37,000,000円 - 前払保険料累計:26,700,000円

| 借方 | 貸方 |

|---|---|

|

|

保険期間中に払済終身保険に変更した場合、変更時における解約返戻金相当額がそれまでに資産計上した前払保険料を上回るときは差額を雑収入として益金算入してください。解約返戻金相当額が前払保険料を下回るときは差額を雑損失として損金算入してください。

なお、同種の保険種類である払済定期保険に変更した場合には、払済後も前払保険料を契約消滅時まで据え置くことができるため、払済時点での資産計上額は保険事故の発生または、解約等により契約が終了するまでそのまま資産計上を継続しても差し支えありません。

5.退職時名義変更時の経理処理

契約形態 例

- 解約返戻金:12,000,000円

- 前払保険料累計:8,900,000円

- 退職金(現金):30,000,000円

- 源泉徴収税額:2,800,000円

| 借方 | 貸方 |

|---|---|

|

|

役員の退職時に退職金(現金)と会社契約の生命保険を名義変更して支給した場合、解約返戻金と現金支給分の合計額を退職金として損金算入してください。

前払保険料、あれば配当金積立金も取り崩し、退職所得に係る源泉徴収税額を預り金として負債計上してください。差額は雑収入または雑損失として益金または損金算入してください。

【計算過程】

(*) 現金・預金:30,000,000円-源泉徴収税額2,800,000円=27,200,000円

- ※国税庁は令和3年6月25日「所得税基本通達の制定について」の一部改正について(法令解釈通達)(令3.6.25課個3-9、課法11-22、課審5-2)を発遣し、所得税基本通達36-37(保険契約等に関する権利の評価)を改正しました。

原則として解約返戻金相当額を評価することは変わりませんが、次のような契約を名義変更した場合は異なる評価額となります。

(1)名義変更時の解約返戻金額が資産計上額の70%未満である場合は資産計上額により評価

(2)復旧できる払済保険を名義変更した場合は資産計上額に払済変更時に法人が損金算入した金額を加算して評価 - ※改正通達による新しい取扱いは令和元年7月8日以降に加入した法人税基本通達9-3-5の2の適用を受ける契約を令和3年7月1日以後に名義変更したものに適用されます。

保険期間3年以上の定期保険または、第三分野保険以外のもの、令和3年6月30日までの名義変更や令和元年7月8日より前に加入した契約の名義変更は対象とはなりません。

監修:朝日税理士法人

更新日:2022年3月8日