近くの店舗を探す

近くの店舗を探す

経営者を取り巻くリスクと生命保険の活用方法を解説

会社経営は不安定な要素がつきものであり、経営者は常に経営上のリスクにさらされているのではないでしょうか。経営者を取り巻くさまざまなリスクのひとつに、経営者が金融機関からの借入金に対して個人保証を提供した際のリスクがあります。

このコラムでは、経営者の個人保証におけるリスクと生命保険を活用した備え方について解説します。

目次

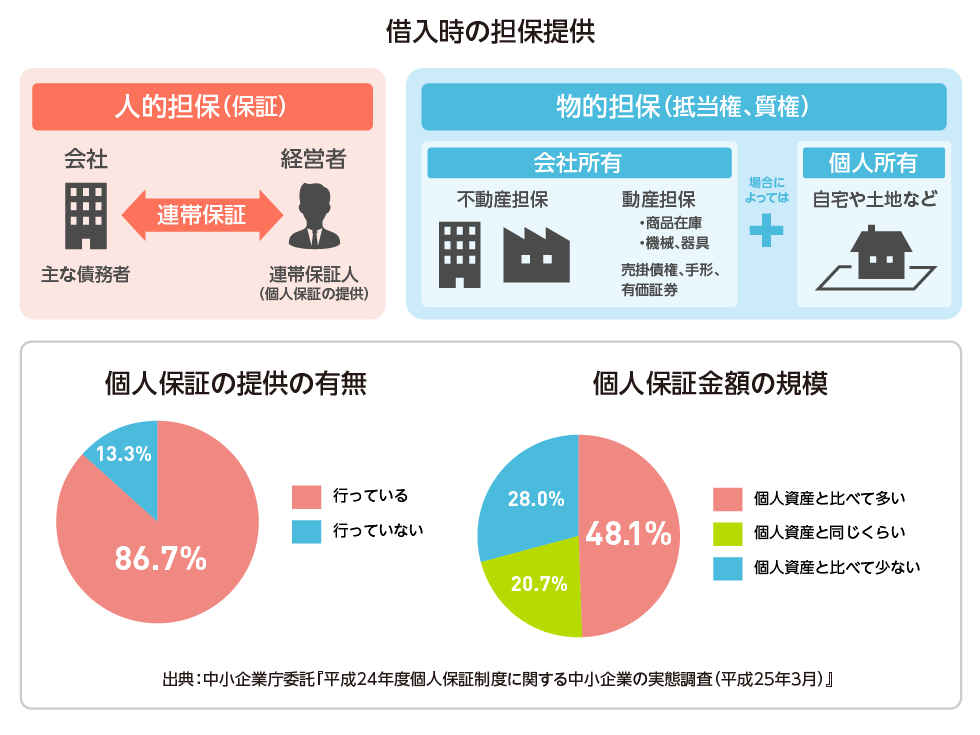

経営者の個人保証(人的・物的担保提供)の現状

借入金がある会社では、経営者自身がその連帯保証人になっているケースが多く、場合によっては、経営者自身の自宅を担保提供していることがあります。

経営者が金融機関からの借入金に対して個人保証を提供しているケースは86.7%となっており、個人保証金額の規模が個人資産に比べて多い場合が48.1%と約半数あります。

経営者の個人保証のリスク

経営者が抱えるリスク

借主と貸主の間に「保証人」として信用保証協会が存在している融資を保証付融資といいます。保証付融資を利用している会社において、借入金の返済が滞ると、借主に代わって信用保証協会が金融機関に立て替え払い(代位弁済)を行います。ただし、借主の信用保証協会への債務弁済義務は残ります。

そのため、経営者が死亡した場合の債務返済資金として、信用保証協会の団体信用生命保険※や一般の生命保険等で保障の確保が必要です。

- ※ 信用保証協会 団体信用生命保険制度

-

信用保証協会からの債務保証を伴って融資を受けた債務者が、その債務を全額返済しないうちに死亡もしくは所定の高度障害といった不測の事態に陥った場合に、一般社団法人全国信用保証協会連合会が生命保険会社から受取る保険金をもとに、金融機関に対する債務を弁済することにより、事業の維持安定とともに、遺された家族の安心を図ることを目的とした制度です。

- ※信用保証協会の保証付融資、団体信用生命保険の詳細については、一般社団法人全国信用保証協会連合会のホームページなどをご確認ください。

また、経営する会社に借入があり、経営者自身がその連帯保証人になった場合、下記の民法上の権利を有しないため、注意が必要です。

連帯保証人が“有しない”民法上の権利(民法第454条)

- 催告の抗弁権(がありません)

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。(民法第452条) - 検索の抗弁権(がありません)

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。(民法第453条) - 分別の利益(がありません)

数人の保証人がある場合には、それらの保証人が各別の行為により債務を負担したときであっても、それぞれ等しい割合で債務を負う。(民法第427条、第456条)

つまり、 経営者が会社の借入の連帯保証人になるということは、実質的に、経営者個人の借入と同様のリスクを負うことになります。

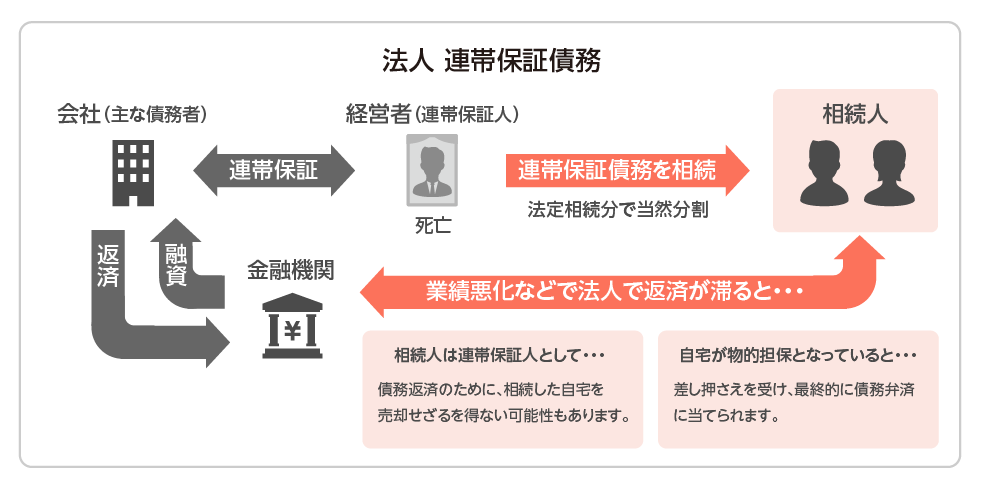

経営者の家族や相続人が抱えるリスク

連帯保証人になっている経営者に万が一のことがあった場合、連帯保証人という立場は法定相続分として当然、相続人に相続されます。会社の業績悪化などで法人による金融機関への返済が滞ると、相続人は連帯保証人として、債務返済に努めなければなりません。

債務返済ができない場合は、自宅などを売却せざるを得ない可能性も考えられます。また、自宅が担保となっていた場合、自宅は差し押さえを受け、最終的に債務弁済に充てられることになります。

会社が抱えるリスク

事業承継の場合

経営者の死亡により、新規融資が困難となったり、事業用資産や自宅の担保提供を求められたりと 金融機関の対応の変化が生じる場合があります。また、取引先の取引条件の見直しなどが生じる場合もあります。一度に資金需要が生じることで資金繰りの悪化も考えられます。

解散・清算の場合

経営者の死亡により会社が解散や清算となった場合でも、債務の返済は必要となります。

生命保険を用いた債務返済保障プランの必要性

借入金返済期間中に経営者に万が一のことがあった場合でも、生命保険を用いた債務返済保障プランに加入していれば、死亡保険金や高度障害保険金を活用して、借入金の返済が可能です。また、債務の相続が生じた場合には、遺された家族の返済負担に伴う生活水準の低下軽減、担保物件の処分回避などが期待できます。

債務返済保障プランの必要保障額の考え方

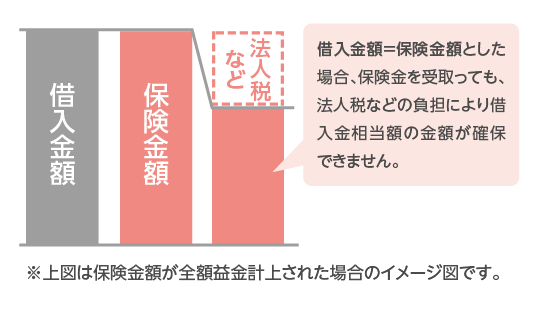

返済を目的とした生命保険の必要保障額を考える場合、法人が受け取る保険金は全額益金(雑収入)として計上されるため法人税などが課税されます。必要保障額を決定する際には、納税資金を考慮する必要があります。

必要保障額=借入金×1.49倍※

- ※法人税の実効税率を33%とした場合 1÷(1-0.33)≒1.49

- ※2022年2月の税制によります。

債務返済保障プランに用いる生命保険の一例

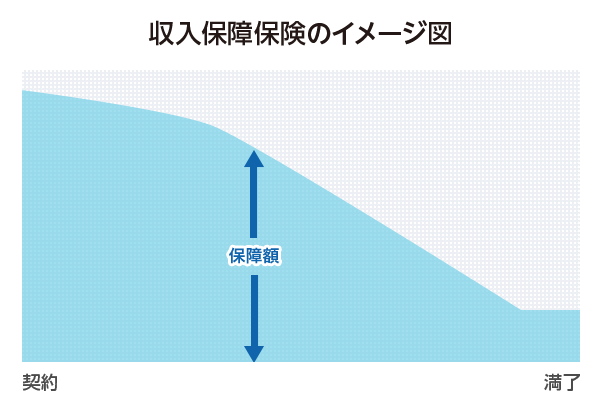

収入保障保険

設備投資資金など、減少していく借入には、保障額が逓減していく収入保障保険が適しています。

収入保障保険の特徴

- 借入金残高が減少するように保障額も逓減していくため、合理的な保障の準備が可能です

- 保険期間は、借入金返済期間に応じた設計が可能です

- 一般的に保険期間を通じて、配当金・解約返戻金がない、または解約返戻金があってもわずかのため、低廉な保険料で必要な保障を得ることができます

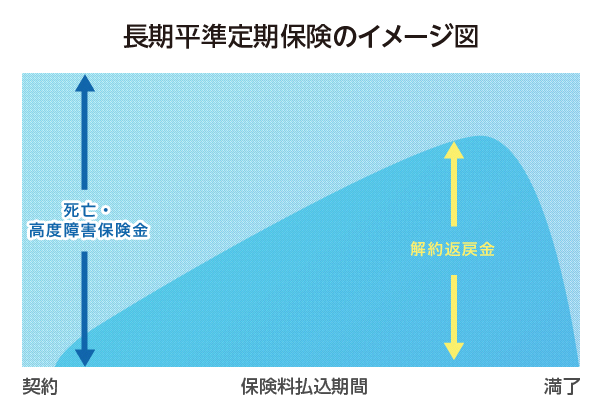

定期保険(長期平準定期保険・平準定期保険)

運転資金など、一定している借入には、保障額が一定な平準定期保険が適しています。

定期保険(長期平準定期保険・平準定期保険)の特徴

- 保険期間中の保障額が定額のため、当座貸越、極度型融資など極度額が決まっている場合にも適しています

- 保険期間は、借入金返済期間に応じた設計が可能です

- 解約返戻金があるため、事業保障等を準備すると同時に役員退職金の準備をすることができる商品があります

- ※長期平準定期保険は、途中で保険を解約した場合でも解約返戻金を受け取ることができますが、契約年齢や契約から解約までの経過年数によっては、払込保険料の合計金額よりも少なくなる可能性があります。保険契約をする際には、解約返戻金と払込保険料の割合をご確認ください。

- ※当サイトは、保険商品の内容の全てが記載されているものではなく、あくまで参考情報としてご利用ください。

- ※詳しいご検討にあたっては各保険会社の「パンフレット」「保険設計書」「契約概要」「注意喚起情報」「ご契約のしおり・定款・約款」を必ずご確認ください。

- ※当サイトで紹介しております商品の「契約概要」等をご希望される場合には、ほけんの窓口にご請求ください。

- ※職業・健康状態・保険の加入状況等によっては、契約を引き受けできない場合や保障内容を制限させていただく場合があります。

公開日:2022年2月8日