近くの店舗を探す

近くの店舗を探す経営者さま、個人資金を会社に貸し付けていませんか?

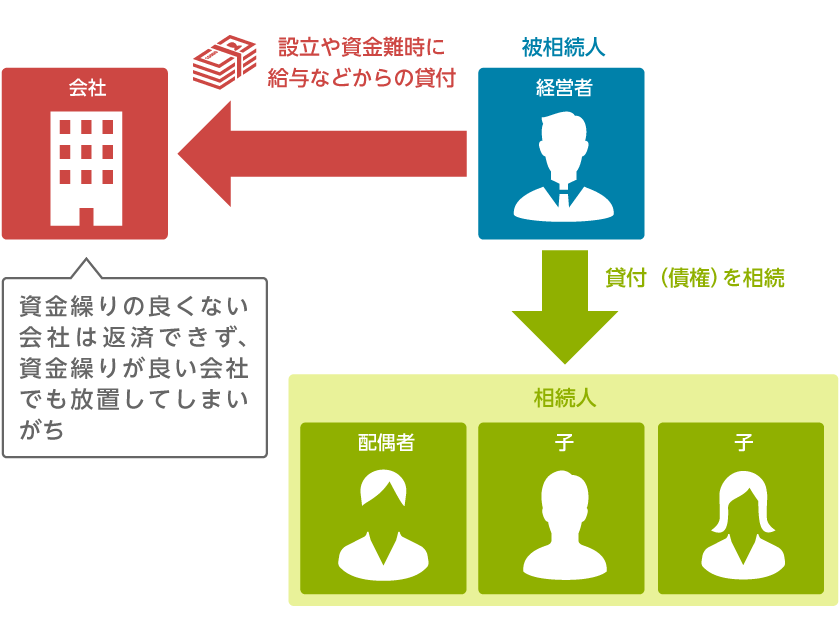

会社の資金繰り悪化時などに経営者個人が会社に貸し付けた資金は、思わぬ問題が生じる場合がありますので、十分な注意が必要です。

経営者個人の問題点

経営者個人から見ると、会社に貸し付けた資金は「貸付債権」となります。つまり、相続時には「債権」として相続財産となるため、現預金や不動産の保有が少なく相続税は発生しないと考えていても、過去に貸し付けた金額が多額の場合、高額の相続税を現金で支払わなければならず納税資金に窮する可能性があります。

特に、会社の業績が厳しく、赤字であると、返済見込みの立たない「過去の貸付金」が相続財産となってしまいます。

会社としての問題点

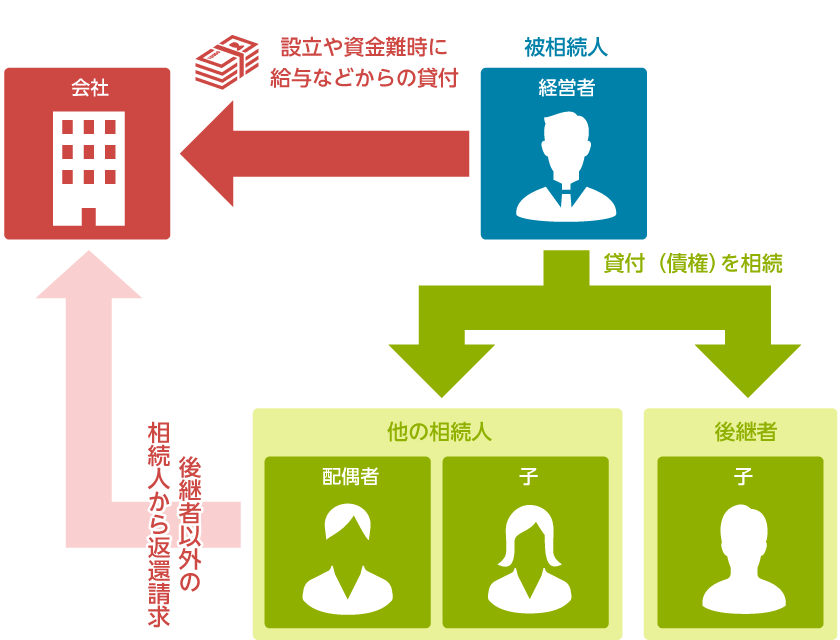

経営者の遺族が上記「貸付債権」を相続することで相続税の納税ができない場合、会社に返還請求をすることも考えられます。そうなると、会社の資金繰りが悪化したり、後継者への経営負担が増加したりする可能性があります。

生前における一般的な解決策

経営者個人が会社に貸し付けたお金「貸付債権」の問題を解決する方法として以下が挙げられます。

- 毎月の役員報酬を一部減額して会社としての借入金(経営者個人が貸し付けたお金)の返済資金に充てる。

- 経営者個人が貸付金を放棄することで、会社の返済義務を免除する。

ただし、法人にとっては返済が免除されたことで「債務免除益」という利益が生じるため、法人税が発生するおそれがあります。 - 貸付金を後継者に贈与する。

ただし、贈与する貸付債権の金額によっては贈与税が課せられる場合があります。

※経営者が亡くなった日からさかのぼって3年内に贈与を受けた財産がある場合には、相続税の計算において、相続財産に加算されてしまいますので注意が必要です。 - その他、DES(デット・エクイティ・スワップの略:債務資本交換)や疑似DESなどの方法がありますが、債券の時価相当額と額面金額の差益に法人税が発生する場合や、既存の株主に対してみなし贈与が発生する場合もあり注意が必要です。

- ※税務の取扱い等については、2021年4月現在の税制・関係法令等に基づき記載しています。

- ※今後、税務の取扱い等が変更となる場合もあるため、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。

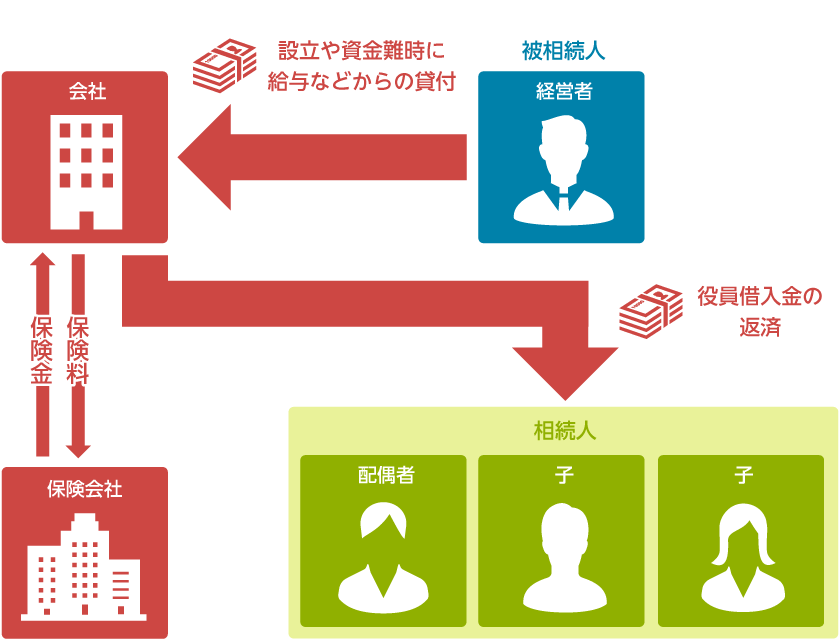

生命保険を使った解決策

経営者個人が会社に貸し付けた金額相当額を、法人で加入する生命保険(契約者=法人、被保険者=経営者、死亡保険金受取人=法人)で一括返済資金を確保できるよう準備しておくことで、経営者に相続が発生した場合、会社としての借入金(経営者個人が貸し付けたお金)の返済資金に活用することができます。