近くの店舗を探す

近くの店舗を探す

医療保険とは

医療保険は、入院・手術を基本保障とし、特約を付帯することでさまざまな病気やケガの治療費等に対して備えることのできる保険です。保険会社や商品によって、付加できる特約の種類や保障内容が異なります。

入院保障は加入の際に日額を設定し、実際の給付金額は入院日数によって計算されます。近年では入院日数に関係なく、一時金として受取れるように加入できる保険会社もあります。手術保障は術式等により入院日額の倍数で計算し給付され、入院の伴わない手術も給付の対象となる場合もあります。

また、付加できる特約はがんや三大疾病等に対する保障だけではなく、生活習慣病等の投薬治療を開始した後に給付金を受取れるものや、就労不能状態や介護等に対する保障の付加が可能な保険会社もあります。検討の際は基本保障だけではなく、各特約を組み合わせることにより希望に合わせた設計が可能になります。

法人向け医療保険とは

契約者(保険料負担者)を法人、被保険者を役員や従業員とする保険契約です。契約者を法人とすることにより、一定の条件のもと保険料の全額または一部を損金に算入できる上、被保険者となる役員や従業員が入院や手術等による経済的負担リスクを軽減することができます。

また、医療保険を始めとする第三分野保険の保険料については、終身タイプの短期払いの場合でも、全保険会社の契約を通算した一被保険者あたりの年払保険料が30万円以下の場合には、原則的な取扱いとは別に、支払保険料を全額損金計上とする特例も認められています。

※経理処理については、こちらをご参照ください。

医療保険を法人で活用する方法としては、経営者・役員向けの事業保障としての加入と、従業員の福利厚生のための加入があり、それぞれ加入する目的が異なります。

医療保険には、保障が一生涯続き保険料が一定である「終身タイプ」と保険期間が決まっていて更新ごとに保険料が上がっていく「定期タイプ」があります。

退職時期がはっきりと定まらない中小企業経営者・役員のためには終身タイプ、従業員の福利厚生のための加入にはコストが低廉な定期タイプが活用されるケースが一般的です。

経営者・役員向け医療保険の活用方法

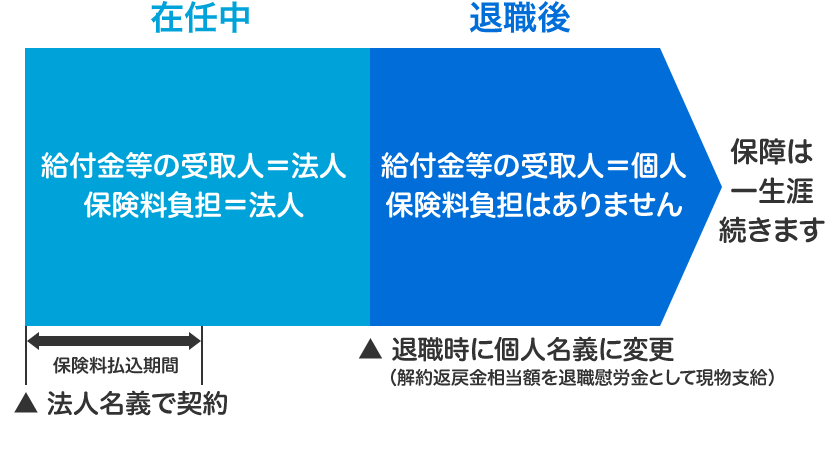

退職後に一生涯の保障が得られる

経営者・役員向けの医療保険を終身タイプとすることで、在任中は法人の事業保障を目的とし、退職時には退職慰労金の一部として保険自体を現物支給することができます。

現物支給の方法は、退職時のタイミングで契約者および受取人を個人に名義変更手続きを行うことです。

名義変更時の保険契約の評価は払込みが終了した時点の解約返戻金相当額となり、退職慰労金の一部となります。また、保険会社によっては払込み期間を5年や10年等の短期間に設定することもできます。

休業保障として備え、会社を守る

経営者が病気やケガでの入院等で会社を長期間不在としてしまうような不測の事態になった場合にも、給付金を経営資金とすることで売上高減少への対策とすることができます。また、法人から経営者個人への見舞金の原資に活用することができます。

その他、がんや三大疾病だけではなく、長期にわたる不測の事態に備え、生活習慣病や就労不能状態、介護、通院保障等の特約を付加することで充実した保障を備えることもできます。

給付金の受取り方についての注意点

医療保険の給付金を法人が受取った場合、雑収入として全額が益金に算入されます。 法人が受取った給付金を経営者や役員に見舞金を支払ったときは、福利厚生費として社会通念上相当な金額までであれば損金に算入することができます。

一方、給付金受取人を個人にする契約形態の場合では、受取った給付金は非課税となりますが、支払った保険料が個人への給与として扱われ、社会保険料や所得税が課せられる場合がありますので契約形態には注意が必要です。

- ※税務の取扱い等につきましては、2023年2月現在の税制・関係法令等に基づき記載しています。

- ※今後、税務の取扱い等が変更となる場合もあるため、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。

従業員の福利厚生としての活用方法

従業員に対する福利厚生を準備すると、会社に対する安心感が生まれ、従業員の勤労意欲が高まり、長期的に見て人材の定着と優秀な人材の確保、またそれらより会社の業績向上へと繋がる効果があります。

従業員の福利厚生を目的として医療保険に加入する場合は、保険料が低廉な定期タイプを活用するケースが一般的です。

終身タイプに加入し、従業員の退職時に退職金代わりとして現物支給等することもできますが、長期的に見て保険料の負担が大きいことや従業員の離職等を考慮し、終身タイプの場合終身払い等の方が向いているともいえます。

福利厚生として活用する際の注意点

福利厚生を目的とする場合には、一部の従業員への経済的利益の提供とならないよう、下記の加入条件等を設定する必要があります。

一定の条件を満たす従業員全員を対象とすること

福利厚生制度は、従業員が平等に利用できることが条件なため、原則として全従業員を対象としなければなりません。なお、一部の従業員を加入対象者とした場合でも、職種・年齢・勤続年数等の合理的な基準があれば、福利厚生制度と認められる場合もあります。

慶弔見舞金規程や、福利厚生規程を定めること

会社全体に周知徹底するために、規程を定めることが望ましいです。また規程類は、税務調査等での福利厚生目的であることの証憑とする意味合いもあります。

付帯サービスの活用方法

保険会社によっては、医療保険等に無料付帯サービスとして健康相談・各種健診予約相談・セカンドオピニオン等、様々なメニューを用意しています。役員や従業員を被保険者として医療保険等に加入した場合は、これらのサービスを福利厚生の一環として活用することも可能です。

なお、契約者による付帯サービスの利用は個人契約のみとしている保険会社もあり、法人契約の利用者範囲は被保険者限定となる場合が一般的です。

引受緩和型医療保険とは

告知項目を限定し、その内容を簡単にすることにより、持病のある方でも加入しやすくなっています。支払削減期間がある場合や保障内容の選択肢が少なくなる場合もありますが、通常の医療保険と同様に一生涯の保障を得ることも可能です。

役員保障や従業員の福利厚生をご検討の際に、健康上のご不安等により通常の医療保険を検討しづらい場合には、役員や従業員間の平等性を保つために引受緩和型医療保険の検討が可能となります。

また、法人負担保険料の経理処理も、通常の医療保険と同様に一定の条件のもと全額または一部を損金に算入することができます。

更新日:2023年4月11日