近くの店舗を探す

近くの店舗を探す

企業型確定拠出年金(企業型DC)とは?/メリットとデメリット

近年、企業にとっての経営課題は「従業員の人員確保」といわれています。企業の魅力をアピールする上で、福利厚生を充実させることはとても重要となっており、そこで注目されているのが企業型確定拠出年金(企業型DC)です。

福利厚生の充実(退職金・年金)を図る方法としては、他の対策もありますので併せて参考にしてみてください。

目次

企業年金の種類

企業年金には、「確定給付企業年金(DB)」、「確定拠出年金(DC)」、「厚生年金基金」の3種類の制度があります。このうち、厚生年金基金は新設が認められておらず、近年は解散が相次いでいます。この結果、現在では確定拠出年金(DC)、確定給付企業年金(DB)の2種類の制度が主流となっています。どちらか一方を導入する以外に両方を導入することも可能です。

「確定給付企業年金(DB)」とは?

確定給付企業年金は国内で最も普及している企業年金制度で、Defined Benefitの頭文字を取って「DB」と呼ばれています。勤務先の企業が掛金の拠出・運用・管理・給付まで責任を負うので社員にとって利便性の高い制度です。特徴は「確定給付」の名のとおり、基本的に将来の給付額が確定している点にあります。裏を返せば、企業業績や運用環境の悪化時等に企業側の負担が大きい制度であることから、確定給付企業年金を導入する企業は減少基調にあります。

「確定拠出年金(DC)」とは?

一方で、近年国内において増加傾向にある年金制度が確定拠出年金です。

確定拠出年金はDefined Contributionの頭文字を取って「DC」と呼ばれており、米国の確定拠出型個人年金制度である「401K」を源流としていることから、「日本版401K」と言われることもあります。

「確定拠出」の名のとおり、あらかじめ確定している拠出(掛金)額とその運用損益の合計額により事後的に給付額が決定される年金制度で、「企業型」と「個人型」の2種類があります。

企業型確定拠出年金(企業型DC)とは?

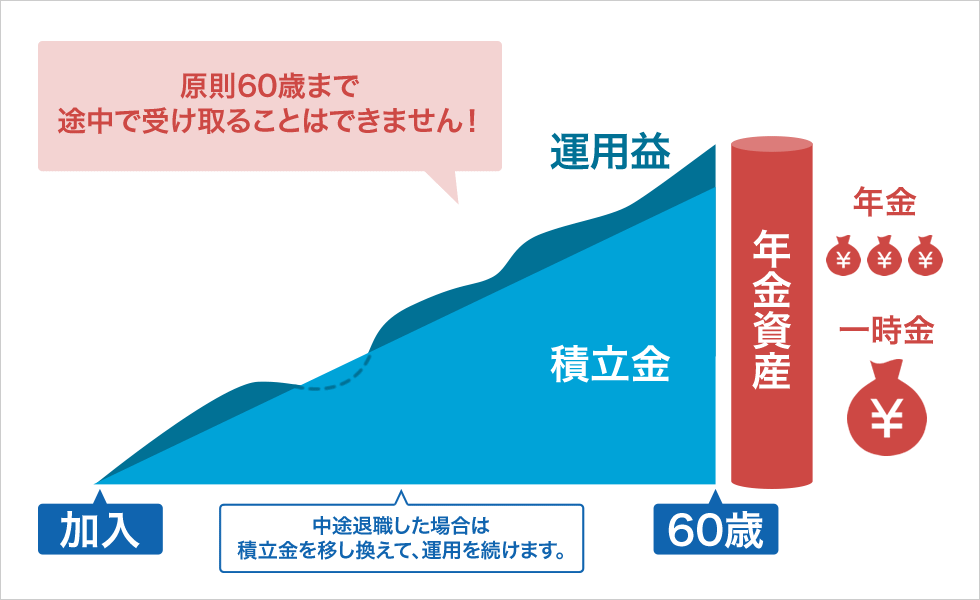

企業型確定拠出年金のイメージ図

企業型確定拠出年金(企業型DC)とは、勤務先の企業が毎月掛金を拠出し(積み立て)、従業員(加入者)が自分で年金資産を運用しながら受取る制度です。

従業員は金融商品の選択や資産配分の決定等掛金の運用を行い、積み立ててきた年金資産を原則60歳以降に一時金もしくは年金の形式で受取ります。

企業型DCの掛金額は以下のとおり定められており、基本的に上限額を超えて企業が掛金を出すことは認められていません。

- 他の企業年金がある場合:月額27,500円

- 他の企業年金がない場合:月額55,000円

同時に、企業型DCは従業員自身が掛金を拠出できる制度があります。企業(事業主)及び従業員(加入者)本人が掛金を拠出するタイプ(マッチング拠出・iDeCo併用)と従業員本人が加入するかどうかを選択できるタイプ(選択制)です。

「マッチング拠出」とは?

マッチング拠出とは企業型DCにおいて、企業が拠出する掛金に従業員自身が掛金を上乗せするという制度です。

企業によってはマッチング拠出制度を採用していない企業もあり、企業型DCの導入のみの企業もあります。

マッチング拠出の掛金については上限があり、下記2点の要件を満たす必要があります。

- ①従業員拠出の掛金の金額が企業拠出の掛金の金額を超えないこと

- ②企業拠出の掛金と従業員拠出の掛金の合計額が掛金の拠出限度額を超えないこと

「iDeCo併用」とは?

iDeCo併用とは、企業型DCと個人型DC(iDeCo)の両方に加入できる制度です。

2022年10月からは企業の規約が不要とされ、企業型DCの加入者(従業員)がiDeCoを利用しやすくなります。従業員(加入者)は企業型DCの口座と個人型DC(iDeCo)の口座のそれぞれを持ちます。

iDeCo併用の掛金については、下記のような特徴があります。

- ①従業員拠出(iDeCo)の掛金の上限は月額20,000円となります。

- ②従業員拠出(iDeCo)の掛金の金額が企業拠出の掛金の金額を超えてもかまわない。

- ③企業拠出の掛金と従業員拠出(iDeCo)の掛金の合計額が掛金の拠出限度額を超えないこと。

「選択制」とは?

選択制とは、企業型DCに加入するか加入しないかを従業員が選択できる制度です。加入する場合は従業員自身の給与の一部を掛金とすることにより、従業員にとって社会保険料等の軽減効果があります。加入しない場合は本来の給与としての扱いとなります。

- ①従業員拠出の掛金は企業拠出との合計額が拠出限度額を超えない範囲で自由に決められます。

- ②従業員拠出の掛金の金額が企業拠出の金額を超えてもかまわない。

個人型確定拠出年金(iDeCo)とは?

個人型は「iDeCo」という愛称で、自分で掛金の額を決めて拠出し(積み立て)、自分で年金資産を運用できる制度となっています。積み立てた年金資産は原則60歳から受け取ることができます。

個人型確定拠出年金(iDeCo)の掛金額は月額5,000円から1,000円単位で決めることができ、掛金の上限額は公的年金の加入区分や企業年金の加入等により異なります。

なお、一定の要件の下で企業(事業主)が追加で掛金(中小事業主掛金)を拠出することも可能となりました(iDeCo+)。

企業型と個人型は誰が掛金を拠出するかという違いがありますが、加入者本人が運用指図を行い、運用するという点は共通です。

「iDeCo+」とは?

iDeCo+(イデコプラス)とは、従業員が個人で加入しているiDeCoに、企業(事業主)が掛金を上乗せで拠出できる制度です。

iDeCo+の導入には、主に下記2点の要件を満たす必要があります。

- ①企業型確定拠出年金(DC)、確定給付企業年金(DB)、厚生年金基金を実施していない企業(事業主)であり、従業員数が300人以下。

- ②企業(事業主)掛金と従業員(加入者)掛金の合計額は、月額5,000円以上23,000円以下の範囲であること。従業員(加入者)の掛金を0円とすることはできません。

企業型確定拠出年金のメリットとデメリット

企業型確定拠出年金には従業員(加入者)、企業(事業主)のそれぞれにメリットとデメリットがありますので、しっかりと理解し運用することが大切です。

従業員の主なメリット・デメリット

従業員の主なメリット

3つの税制優遇措置

- ①事業主が拠出する掛金は個人の所得とみなされないので、全額非課税となります。また、従業員が積み立てるマッチング拠出の掛金は全額所得控除の対象となります。よって、税優遇のある確定拠出年金による積み立ては、効率良く老後資金の準備ができます。

- ②通常、運用益には20%(所得税15%、住民税5%)の税金が課税されますが、企業型確定拠出年金の運用益に対しては非課税となります。よって、一般の投資であれば税金となる金額をそのまま次の運用に活かせるので、複利効果を期待できます。

- ③受取時の受取方法は「一時金」(一括)と「年金」(分割)と「併用」から選択できます。一時金形式で受取る場合、退職所得控除が利用できます。また、年金形式で受取る場合には公的年金等控除が利用できます。

従業員の主なデメリット

- ①確定拠出年金は将来の給付額が運用結果に左右されるため確定していません。例えば、元本確保型でない運用商品を選択した場合、元本割れ等の資産運用リスクを負います。

- ②確定拠出年金は原則(一定の要件を満たさない限り)脱退や途中での解約ができません。引き出し可能時期が60歳以降のため、無理のない範囲で計画的に積み立てていく必要があります。

- ③企業型確定拠出年金では運営管理機関を選ぶのは企業側であり、従業員(加入者)側ではありません。よって、自身のニーズにマッチする運用商品がない可能性が生じます。

企業の主なメリット・デメリット

企業の主なメリット

- ①掛金は全額損金に算入でき、掛金によっては社会保険料が削減できます。

- ②退職金の費用を平準化することができ、企業年金の積立不足が発生しません。

- ③従業員に魅力ある福利厚生制度が提供でき、優秀な人材の確保(採用)につながります。

企業の主なデメリット

- ①制度上、企業が掛金を拠出する負担があります。

- ②運営管理手数料等の費用が発生します。

- ③加入者の入退社管理や掛金額変更等の事務負担が生じます。

まとめ

公的年金(国民年金・厚生年金)と同様に、私的年金でもある確定拠出年金(企業型・個人型)は、国が税制を優遇している制度でもあり、老後の生活を送る上で重要な役割(存在)となっています。企業としては、従業員やその家族の老後の不安などの解決方法のひとつとして、企業型確定拠出年金の検討されてみてはいかがでしょうか。

- ※上記は、社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等に併せてご確認ください。

- ※上記説明は、2022年6月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

- ※2022年6月現在の税制の概要についての説明です。詳しくは税理士または所轄の税務署にご確認ください。

更新日:2022年8月9日