近くの店舗を探す

近くの店舗を探す

法人契約と個人契約のバランス

法人保険とは法人が契約者となり、保険料を支払う保険のことをいいます。

契約者=法人、被保険者=役員・従業員、保険金受取人=法人という契約形態が一般的です。

この契約形態で法人が保険料を支払うと、その保険料は「資産」か「損金」のどちらかに計上されます。法人保険の経理処理は、以下のリンクをご確認ください。

中小企業経営者のリスク対策

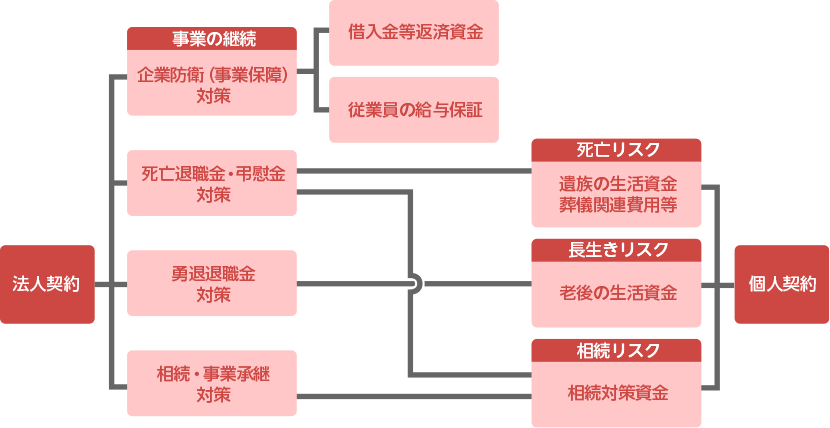

中小企業の経営者を取り巻く主なリスク対策として「借入金対策」「死亡退職金・弔慰金対策」「勇退退職金対策」「相続・事業承継対策」等が考えられます。また、経営者個人の立場では「死亡リスク」「長生きリスク」「相続リスク」にも備える必要があります。

これらのリスク対策には生命保険を活用することが一般的です。中小企業の経営者は会社と家庭を切り離すことができない密接な関係にあるため、生命保険を準備する時には各リスクに合わせて法人と個人の加入方法を総合的に考えることが重要です。

例えば、法人契約の死亡保険金は、死亡退職金・弔慰金として遺族に支払われる場合、遺族の生活資金や葬儀関連費用等に充当することができます。

また、法人契約の解約返戻金を勇退退職金として経営者自身に支払う場合、そのお金は老後資金として活用できます。このように法人契約によって経営者個人のリスクをある程度までカバーすることができるため、加入時には法人契約と個人契約のバランスを考えることも大切です。

法人保険とあわせて経営者個人の保障内容を確認し、合理的な保障を確保しましょう。

法人契約・個人契約相関図