保険で資産運用できる?

投資との違いや資産運用におすすめの保険商品

投資との違いや資産運用におすすめの保険商品

生活を取り巻く環境が大きく変化するなか、「資産運用」が注目を集めています。資産運用には、預貯金や投資の他、保険を活用する方法もあります。預貯金以外の資産運用方法として、保険を検討している人もいるのではないでしょうか。

ただ、保険で資産運用したいと考えても、「具体的にどのような保険商品を選べばいいのだろう」「保険と投資との違いがわからない」等、悩む人も多いかもしれません。将来に向けた資産形成のために、保険で資産運用する方法についてしっかりと知っておきましょう。

ここでは、保険と投資との違いや保険で資産運用できる仕組み、資産運用に向いている保険の選び方の他、保険で資産運用するメリット・デメリット等について解説します。

この記事のポイント

- 保険を活用すれば、万が一に備えながら資産運用ができる

- 資産運用に向いている保険には、終身保険、養老保険、個人年金保険、学資保険等がある

- 保険は保障を準備しつつ低リスクで資産運用でき、税負担の軽減にも役立つ

- 保険での資産運用は長期加入が前提で、継続した保険料の払込みが必要

資産運用と資産形成の違い

資産運用とは、金融商品等を利用して資産を増やしていくことです。具体的には、普通預金や積立預金、積立定期預金等の預貯金、株式や債券、投資信託といった投資の他、保険が挙げられます。

ただ手元に現金を持っているだけでは、お金が増えることはありません。しかし、現金を銀行の定期預金に預ければ、元本に利息がついて資産を増やすことができます。

このように、保有している資産を預貯金や投資、保険等の金融商品に配分(運用)して効率的に増やしていくことが資産運用です。

資産運用と似た言葉に「資産形成」があります。資産形成とは、将来必要な資産を一から形成していくことを指します。

資産形成は収入をもとに積み上げていくのが一般的ですが、資産運用を取り入れ、効果的に資産を増やすことができれば、より早く目的の金額に到達することが可能です。

保険と投資の違い

保険と投資は、資産運用に活用できる金融商品としてよく挙げられますが、それぞれ目的、特徴が異なります。保険は、生活のなかで起こる病気やケガ、死亡、介護等のリスクに備えることを目的として加入する金融商品です。一方、投資は、利益を見込んで、株式や債券、投資信託等の金融商品を購入したり、事業や不動産等に資金を投じたりすることを指します。

一般的には、保険よりも投資のほうが高いリターンを期待できますが、元本割れ等のリスクも大きいケースが少なくありません。そのため、ある程度の金融の知識が必要です。

一方で、保険は投資ほど大きなリターンは期待できないものの、万が一のことがあった場合の保障を確保しながら将来に向けた資産形成ができます。ただし、基本的に長期運用を前提としているため、短期で途中解約すると元本割れのリスクが高くなることに注意が必要です。

保険と投資は目的が異なるため、状況に応じて使い分けることが大切です。それぞれの特徴を理解した上で、適切に資産を配分し、リスクを分散させるといいでしょう。

保険で資産運用できる仕組み

保険は、貯蓄性の有無によって「貯蓄型保険」と「掛け捨て型保険」の大きく2種類に分けられます。このうち、資産運用として活用できるのが貯蓄型保険です。

貯蓄型保険は保障と貯蓄の性質をあわせ持った保険商品です。もしも、死亡または保険会社所定の高度障害状態になった時には保険金が支払われます。また、払込んだ保険料の一部が積み立てられて運用される仕組みで、解約時には解約返戻金、満期時には満期保険金といったように、まとまったお金を受取ることができます。

このように、万が一に備えながら貯蓄もできる点が、貯蓄型保険の大きな特徴です。ただし、貯蓄性がある分、同程度の保障内容の掛け捨て型保険と比べると、保険料は割高になります。

貯蓄型保険で資産運用する際には、お金が必要なタイミングでまとまった金額の解約返戻金や満期保険金等を受取れるように設定することが大切です。貯蓄型保険であっても短期間で解約してしまうと、解約返戻金を受取れなかったり、受取れてもわずかだったりするため、注意しましょう。

資産運用に向いている保険の種類

資産運用に向いている保険は貯蓄型保険ですが、「終身保険」「養老保険」「個人年金保険」「学資保険」等、さまざまな種類があります。ここからは、代表的な貯蓄型保険の種類と、それぞれの特徴について解説していきます。

終身保険

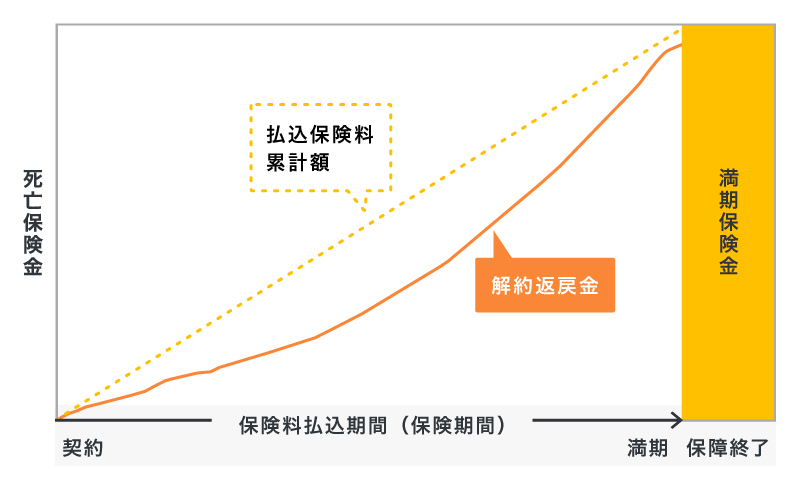

終身保険は、保障(保険期間)が一生涯続く生命保険です。死亡または保険会社所定の高度障害状態になった場合は、加入時に定めた保険金が支払われます。また、一定期間加入した後に解約した場合は、解約返戻金を受取れるのが特徴です。解約時期や契約内容によっては、保険料払込期間終了後に払込保険料の総額を上回る解約返戻金を受取れる保険商品もあります。

資産運用として活用するなら、終身保険のなかでも「低解約返戻金型終身保険」を検討するのもおすすめです。低解約返戻金型終身保険は、保険料の払込期間中は解約返戻金を低く抑えるという特徴があり、保障内容が同程度の一般的な終身保険と比べて、保険料が割安になる傾向があります。

また、以下の図のように、払込累計保険料が同じである場合、払込期間満了後は通常の終身保険よりも払込保険料の総額に対して受取れる解約返戻金が多くなり、貯蓄性が高まります。

■通常の終身保険のイメージ

■低解約返戻金型終身保険のイメージ

終身保険については、以下の記事をご覧ください。

終身保険とは?メリット・デメリットと種類についてわかりやすく解説

低解約返戻金型終身保険については、以下の記事をご覧ください。

低解約返戻金型の終身保険とは?メリット・デメリットを解説

養老保険

養老保険は、生死混合保険ともいわれ、保険期間中に亡くなっても生存して満期を迎えても、どちらでも同じ金額が支払われる保険です。契約時に定めた保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には、保険金が支払われます。また、何事もなく保険期間が終了した場合には、保険金と同額の満期保険金を受取れます。

払込期間の途中で解約すると解約返戻金を受取れますが、以下の図のように払込保険料の総額を下回ることが一般的です。

■養老保険のイメージ

養老保険のメリットは、一定期間の死亡リスクに備えながら貯蓄ができる点です。ただし、同程度の保障がある生命保険と比べると保険料は割高で、低金利の状況次第では、満期保険金額が払込保険料の総額を下回ることもある点に注意が必要です。

養老保険については、以下の記事をご覧ください。

養老保険とは?メリット・デメリットと終身保険との違いを解説

個人年金保険

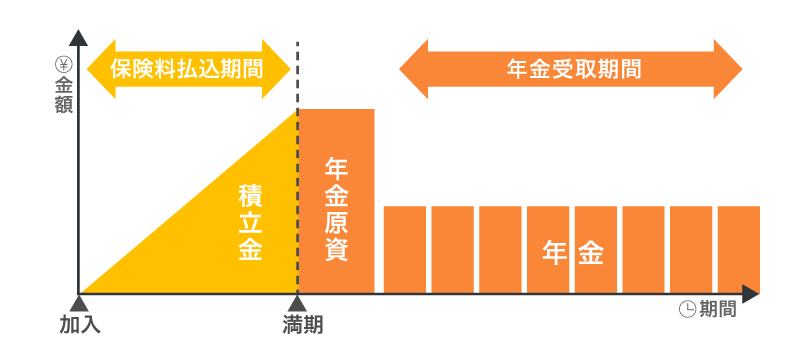

個人年金保険は、老後資金を計画的に用意するための私的年金のひとつです。払込んだ保険料の一部が生命保険会社で運用され、契約時に定めた年齢から、一定期間または一生涯にわたって年金を受取ることができます。万が一、年金の受取開始日までに亡くなった場合は、それまで払込んだ保険料の相当額が保険金として支払われます。

年金の受取りは60歳以降が一般的ですが、保険商品によっては受取開始時期を柔軟に設定できる場合があり、老後資金以外の目的で活用するケースもあります。

■個人年金保険のイメージ

個人年金保険のメリットは、保険会社に運用を任せて計画的に年金を準備できることです。資産運用の知識や経験に自信がなく、計画的に資金を準備したい人に向いています。ただし、将来インフレになった場合、資産価値が目減りするリスクに注意が必要です。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

学資保険

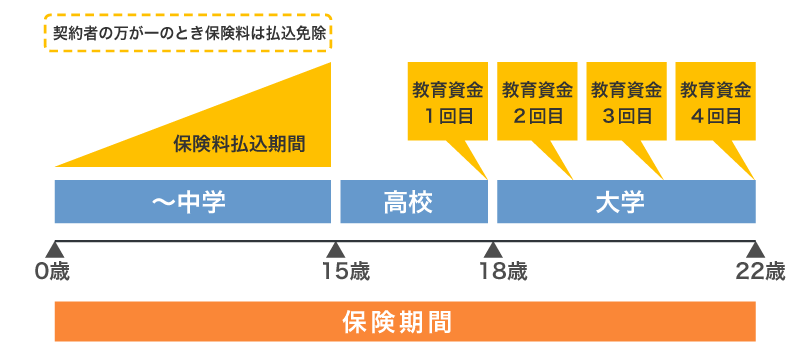

学資保険は、主に子どもの教育費を準備するための保険です。基本的には保護者が契約者となって加入し、契約時にあらかじめ定めた時期になると、祝金や満期保険金を受取ることができます。満期保険金の受取時期は、子どもの大学進学時に設定されることが一般的です。

多くの学資保険は、契約者である保護者が死亡または保険会社所定の高度障害状態になった場合、以後の保険料を払込まなくても満期保険金等を受取れます。

■学資保険のイメージ

学資保険は、契約者である保護者の万が一に備えながら、教育資金を準備できることが大きなメリットです。満期保険金を受取るまでの期間を長く設定したり、早く保険料を払終えたりすると、より貯蓄性が高まります。ただし、学資保険は加入できる子どもの年齢に制限があることに注意が必要です。加入できるのは、出生前140日前から7歳くらいまでが一般的です。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

運用次第で資産を増やせる可能性がある保険

貯蓄型保険のなかには、円建てではなく外貨建てで運用する「外貨建て保険」や、保険金額が運用実績に応じて変動する「変額保険」を選べる場合があります。外貨建て保険や変額保険を選ぶと、運用成果次第で資産を増やせる可能性があります。それぞれの特徴を見ていきましょう。

外貨建て保険

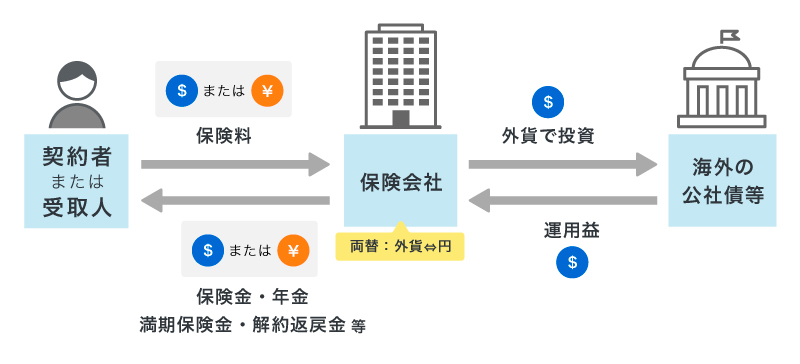

外貨建て保険は、払込んだ保険料を米ドルやユーロ、豪ドル等の外貨で運用する保険です。一般的に保険料の払込みや運用、保険金・解約返戻金の受取りは外貨で行いますが、一部の保険商品では保険料の払込みや保険金・解約返戻金の受取りに円を選択することもできます。

■外貨建て保険のイメージ

外貨建て保険の魅力は、選択した外貨の金利等によって、円建て保険より大きな運用益が期待できることです。また、解約返戻金や満期保険金を受取るタイミングで契約時よりも円安だった場合には、為替差益が得られる可能性もあります。

外貨建て保険は、資産のリスク分散ができることもメリットです。すべての資産を円で保有している場合、インフレになると資産の相対的な価値は目減りしてしまいます。しかし、外貨を取り入れておけば、日本がインフレの時には円安になる傾向が強いため外貨資産の価値が上昇し、資産のリスクを分散することが可能です。

ただし、金利変動リスクや為替リスクがある点には注意が必要です。もし将来的に契約時より円高になった場合は、円換算した保険金の額が払込保険料の総額を下回る元本割れが生じることもあります。

外貨建て保険については、以下の記事をご覧ください。

外貨建て保険とは?メリット・デメリットや保険の種類について解説

変額保険

変額保険は、受取れる保険金等の額が変動する保険です。保険会社が保険料を投資信託等で運用し、その運用実績によって保険金や解約返戻金、満期保険金の額が変わります。

代表的な変額保険には、保険期間が定められている「有期型の変額保険」、一生涯保障が続く「終身型の変額保険」、運用実績によって年金受取額が変動する「変額個人年金保険」等の種類があります。

有期型の変額保険のイメージは以下のとおりです。

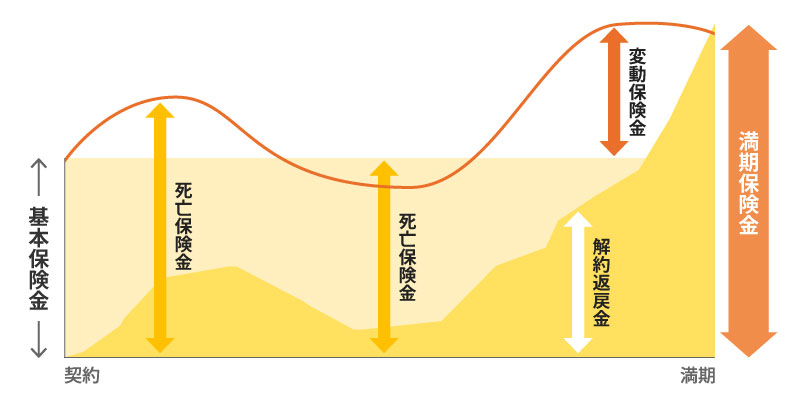

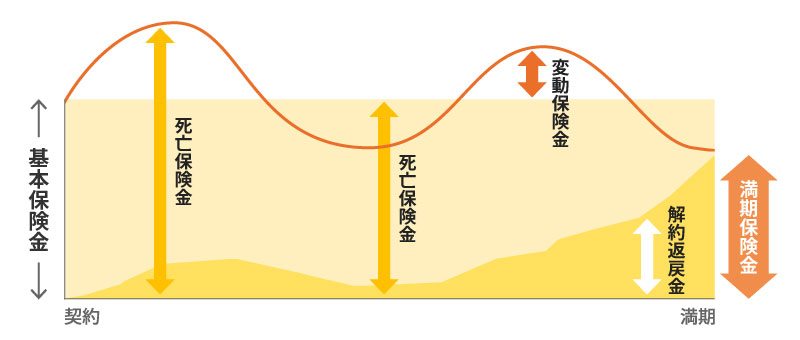

■変額保険(有期型)のイメージ:運用成績がよかった場合

■変額保険(有期型)のイメージ:運用成績が悪かった場合

有期型・終身型の変額保険の場合、万が一の際に支払われる保険金には基本保険金の設定があります。運用実績がよければ、基本保険金に変動保険金が上乗せされる一方、運用実績が悪かったとしても、基本保険金を下回ることはありません。

変額保険は、運用実績によっては払込んだ保険料よりも多くの解約返戻金や満期保険金を受取れる可能性があります。また、受取る金額が定額である保険に比べて、インフレの影響を受けにくいこともメリットです。一方、保険金等が払込保険料の総額を下回るリスクもあることに注意が必要です。

変額保険については、以下の記事をご覧ください。

変額保険とは?メリットやデメリット、向いている人等を解説

保険を活用した資産運用のメリット

資産運用に保険を活用すると、さまざまなメリットが得られます。主なメリットは以下のとおりです。

必要な保障を準備しながら資産運用できる

万が一の保障と資産運用を両立できることは、保険の大きなメリットです。

一般的に投資の場合は、資産運用として利用できても、保障は受けられません。保険であれば、ライフステージに合わせて必要な保障を確保しながら、計画的に資産を準備できます。もし万が一のことがあっても、自分や家族にとって大きな安心になるでしょう。

投資より低リスクで資産運用できる商品が多い

投資より低リスクで資産運用できる商品が多い点も、保険のメリットのひとつです。保険は、契約者が払込んだ保険料の一部を保険会社が運用し、さまざまな保障として還元する仕組みになっています。保険会社は、安定性を重視した運用を行っているため、個人で投資するよりもリスクを抑えられる可能性が高いでしょう。ただし、外貨建て保険は為替相場の影響を受けるため注意が必要です。

生命保険料控除の対象になる

保険を活用した資産運用は、税負担の軽減につながることもメリットです。生命保険の保険料は、年末調整や確定申告で生命保険料控除の対象になります。生命保険料控除とは、その年に払込んだ生命保険料の一部が、所得から差し引かれる制度です。生命保険料控除によって課税所得が低くなる分、所得税や住民税の負担が軽減されます。

ただ、生命保険料控除には上限があり、払込んだ保険料の全額が控除されるわけではないことに注意が必要です。

生命保険料控除については、以下の記事をご覧ください。

生命保険料控除とは?計算例や年末調整の手続きをわかりやすく解説

保険を活用した資産運用のデメリット

保険で資産運用すると多くのメリットがある一方で、いくつかのデメリットもあります。保険で資産運用をする場合は、以下のようなデメリットについても確認しておきましょう。

長期加入が前提になる

資産運用に向く貯蓄型保険は、基本的に長期運用を前提としています。これは、短期間に大きな利益を生む可能性がある投資とは大きく異なる点です。保険の場合、短期間で解約すると解約返戻金を受取れないか、受取れてもわずかになってしまいます。払込んだ保険料の総額よりも戻ってくるお金が少なくなる元本割れを避けるためには、長期加入を前提に契約する必要があります。

継続して保険料を払込む必要がある

保険に加入すると、原則、月々一定額の保険料の払込みが発生します。投資であれば経済状況に合わせて金額を増減できますが、保険料は増減できません。保険契約時に定めた保険料を、継続して払込んでいく必要があります。さらに、資産運用に活用できる貯蓄型保険は、同程度の保障内容の掛け捨て型保険と比べて保険料が割高です。保険料の金額を設定する際には、無理なく払込みを続けられるかを慎重に検討する必要があります。

投資ほど高い利回りは期待しづらい

多くの場合、保険の運用においては安定性が重視されるため、投資ほど高い利回りは期待できません。保険商品によっては、契約時の利率で固定されていたり、将来受取れる金額が決まっていたりする場合もあります。保険の資産運用では、一般的な預金と比べれば利回りは高い傾向があるものの、投資のように大きなリターンを狙うことは難しいでしょう。

なお、保険のなかで利回りを期待できる商品としては、外貨建てや変額保険等の一部の保険商品が挙げられます。

保険を活用した資産運用なら保険の専門家に相談しよう

解約返戻金や満期保険金等を受取れる貯蓄型保険は、保障を準備しながら資産運用する方法として活用できます。保険による資産運用は長期加入が前提となり、継続して一定額の保険料を払込む必要があります。短期間で解約すると元本割れの可能性があるため、保険料は慎重に設定することが大切です。

しかし、貯蓄型保険にはさまざまな種類や商品があり、仕組みも複雑なことから、自分で判断しづらいと感じる人もいるでしょう。

そのような時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する相談や見積もり等が、何度でも無料でご利用いただけます。資産運用に活用するための保険選びについても、ぜひ「ほけんの窓口」へご相談ください。

保険を活用した資産運用についてよくある質問

保険を活用した資産運用について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 保険と投資は何が違うのですか?

- 保険と投資では、目的が異なります。保険の目的は、生活のなかで起こるさまざまなリスクに備えることですが、投資の目的は資産を増やすことです。一般的には、保険よりも投資のほうが大きな利益を期待できますが、元本割れ等のリスクも少なくありません。一方で、保険は投資ほど大きなリターンは期待できないものの、万が一のことがあった場合の保障を確保しながら、資産運用ができます。

- 資産運用に向いているのはどのような保険ですか?

- 資産運用に向いているのは、解約返戻金や満期保険金等がある貯蓄型保険です。貯蓄型保険は、払込んだ保険料の一部が積み立てられて運用される仕組みとなっており、解約時に解約返戻金、満期時に満期保険金といったまとまったお金を受取ることができます。もしも、死亡または保険会社所定の高度障害状態になった時には保険金が支払われます。

- 保険で資産運用をするメリットは?

- 保険で資産運用をするメリットは、必要な保障を確保しながら資産を準備できることや、投資に比べてリスクを抑えられることです。また、払込んだ保険料が生命保険料控除の対象になり、税負担の軽減につながる点もメリットといえるでしょう。

- 保険で資産運用をするデメリットは?

- 保険で資産運用をする場合は長期加入が前提となり、短期間で解約すると解約返戻金を受取れないことがあります。また、所定の保険料を継続して払込む必要があり、投資のように経済状況に合わせて払込金額を増減できません。その他、投資ほど高い利回りが期待できない点も、保険で資産運用をするデメリットといえます。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。