養老保険とは?メリット・デメリットと終身保険との違いを解説

ここでは、養老保険の特徴や、メリット・デメリット、選ぶ際のポイント等について解説します。

この記事のポイント

- 養老保険は死亡保障と貯蓄を両立することができる

- 養老保険と終身保険は、保険期間の長さや満期保険金の有無が異なる

- 養老保険に加入すると、万が一に備えつつ計画的な資産形成が可能

- 養老保険は、死亡保障と貯蓄機能の両方がほしい人や、家族にお金をのこしたい人に向いている

養老保険は死亡保障と貯蓄を両立できる生命保険

養老保険は、死亡保障と貯蓄の両方を備えた保険です。契約時に定めた保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には、保険金が支払われます。また、保険期間が終了した場合には、死亡保険金と同額の満期保険金が支払われます。つまり、保険期間中に亡くなっても満期を迎えても、どちらでも同じ金額が支払われる保険ということです。

なお、養老保険の保険期間はあらかじめ決まっており、「10年」「15年」等、期間が設定されている年満了と、「60歳まで」「70歳まで」等、年齢で区切る歳満了の2種類があります。

養老保険と終身保険の違い

養老保険と同じように死亡保障と貯蓄性の両方を備えた生命保険に、終身保険があります。養老保険と終身保険の主な違いは、以下の表の内容となっています。それぞれの保険の特徴を、詳しく見ていきましょう。

■養老保険と終身保険の内容

| 養老保険 | 終身保険 | |

|---|---|---|

| 特徴 | 死亡保障と貯蓄の両方を備えている | 保険料が変わらず保障が一生涯続く |

| 保険期間 | 一定期間内 | 一生涯 |

| 保険料の払込期間 | 全期払、有期払、一時払 | 終身払、有期払、一時払 |

| 満期保険金 | あり | なし |

| 解約返戻金 | あり | あり |

| 貯蓄性 | あり | あり |

| 保険料 | 同程度の保障の場合、終身保険より割高 | 同程度の保障の場合、養老保険より割安 |

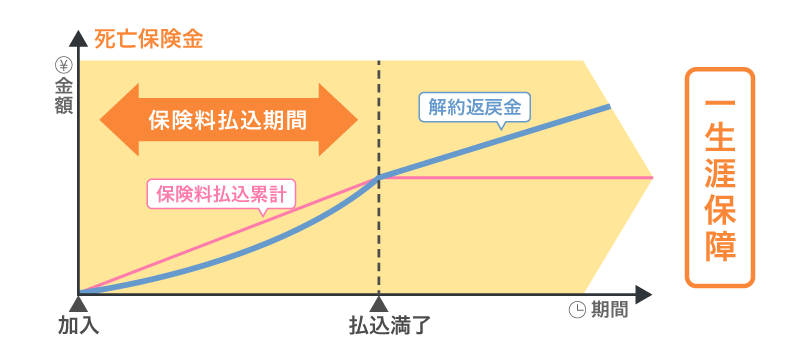

養老保険の特徴

養老保険は保障が一定期間に限られているため、加入時に保険期間を設定します。もし、保険期間中に死亡または保険会社所定の高度障害状態になった場合は保険金が支払われ、満期を迎えた場合には死亡保険金と同額の満期保険金が受取れます。なお、同程度の保障を備えた終身保険と比べると、保険料はやや割高です。また、生命保険を解約した時に戻ってくる解約返戻金がありますが、払込期間中に解約してしまうと、払込保険料の総額を解約返戻金が下回る場合があります。

■養老保険の仕組み

終身保険の特徴

終身保険は、解約や失効がない限り一生涯にわたって保障が続きます。保険期間中に、死亡または保険会社所定の高度障害状態になった場合は保険金が支払われ、養老保険のような満期保険金はありません。貯蓄機能としては、養老保険と同様に解約返戻金があります。こちらも解約のタイミングによっては、受取れる解約返戻金が払込保険料の総額を下回る点に注意が必要です。

■終身保険の仕組み

養老保険のメリット

養老保険には、主に以下のようなメリットがあります。

<養老保険のメリット>

- 貯蓄性があり、計画的な資産形成ができる

- 保険期間中の万が一にも備えられる

まずは養老保険のメリットについて、詳しい内容を見ていきましょう。

貯蓄性があり、計画的な資産形成ができる

養老保険は貯蓄性があり、保険期間を比較的自由に設定できるため、ライフイベントに合わせた計画的な資産形成が可能なことがメリットといえます。例えば、子どもの大学進学のタイミングになる18歳に合わせて教育資金を用意したり、定年退職の時期に合わせて老後の資金を確保したりすることもできます。目的に応じて満期保険金の額も設定できるため、無理なく資産形成ができるといえるでしょう。

保険期間中の万が一にも備えられる

前述の資産形成の期間中の万が一にも備えられることが、養老保険のメリットといえます。養老保険の特徴は、死亡保険金と満期保険金が同額である点で、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には保険金が支払われます。

養老保険のデメリット

養老保険にはいろいろなメリットがありますが、以下のようなデメリットもあわせて知った上で、保険を検討することが大切です。

<養老保険のデメリット>

- 一般的な生命保険より保険料が高い

- 満期保険金額が払込保険料の総額を下回ることもある

- 満期になると保障が終了する

養老保険のデメリットについて、詳しい内容を見ていきましょう。

一般的な生命保険より保険料が高い

養老保険は、同程度の死亡保障がある生命保険と比べると、割高な保険料となることがデメリットです。養老保険は貯蓄性があり、満期を迎えて被保険者が生存していた場合には、死亡保険金と同額の満期保険金が支払われます。そのため、掛け捨て型の保険と比べると、保険料が高くなってしまうのです。

月々の保険料をできるだけ抑えたいと考えている人にとっては、同じ死亡保障の掛け捨て型保険より保険料が高いことはデメリットといえるでしょう。保険料の支払いが難しくなって途中で解約した場合、解約返戻金は払込保険料の総額を下回ることが一般的です。養老保険に加入する際には、保険金の金額とあわせて、月々の保険料を無理なく払えるかどうかをよく検討する必要があります。

満期保険金額が払込保険料の総額を下回ることもある

養老保険のデメリットとして、低金利の状況では、満期保険金額が払込保険料の総額を下回ることが多いという点も挙げられます。そのため、貯蓄を主な目的にしている人には不向きな保険だといえるでしょう。加入時には、払込保険料の総額と満期保険金の金額がそれぞれいくらになるか、きちんと把握することが大切です。

満期になると保障が終了する

養老保険のデメリットとして、満期になるとそれ以降の死亡保障がなくなることも挙げられます。養老保険は更新できないため、満期後も保障が必要な場合は他の保険に加入することになりますが、満期時の年齢や健康状態によっては、新たな保険に加入できない可能性もあります。一生涯にわたって保障を備えたい人には、養老保険は不向きといえるでしょう。

養老保険に適している人・適していない人

養老保険を選んだほうがいい人はどのような人なのでしょうか。養老保険に適している人、適していない人の主な特徴は以下のとおりになります。

<養老保険に適している人>

- 貯蓄機能と死亡保障がどちらもほしい人

- 万が一の時には家族にお金をのこしたい人

<養老保険に適していない人>

- 一生涯の保障がほしい人

- 短期間の貯蓄を目的としている人

養老保険は、貯蓄と死亡保障の両方に対応できる保険です。そのため、「資産形成をしながらその期間中の万が一の状況にも備えたい」と考える人に適しているでしょう。例えば、「一定の保障を確保しながら教育資金を貯める」「マイホーム購入資金を計画的に準備しつつ、万が一の時には家族にお金をのこせるようにする」といったことも、養老保険なら可能です。もちろん、老後の資金としても活用できます。

一方で、一生涯の保障が必要な人、短期間の貯蓄を目的にしている人等には適していない保険といえます。自身の老後を考えて一生涯の保障がほしい場合等には、別の保険商品を検討する必要があるでしょう。

養老保険に加入する際のポイント

養老保険に加入する際は、以下のようなポイントをチェックする必要があります。

<養老保険でチェックするポイント>

- 保険期間

- 保険料払込期間

- 契約者・被保険者・受取人

- 税金の種類

確認すべき具体的な内容を、次に見ていきましょう。

保険期間と保険料払込期間

養老保険は、保険期間と保険料払込期間は同一である場合が一般的です。保険で備えたい期間や、毎月の保険料が無理なく払込める範囲かどうか、加入の際に確認する必要があります。また、保険料払込期間を保険期間よりも短く設定できるプランもあります。養老保険の保険料払込期間は以下の3種類です。

<養老保険の保険料払込期間>

- 全期払:保険期間と保険料払込期間が同一

- 有期払:保険料払込期間が保険期間よりも短い

- 一時払:保険料を一括で払込む

解約返戻金や1回の払込保険料の金額はいずれも、一時払、有期払、全期払の順で高くなるため、貯蓄性と保険料の払込額のバランスを考える必要があります。また、一時払の養老保険は取扱いがない保険会社もあるため、確認が必要です。

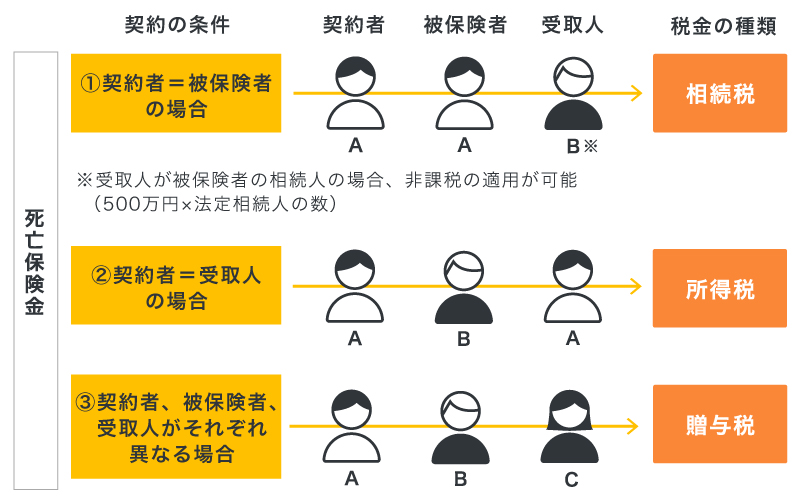

契約者・被保険者・受取人で変わる税金の種類

養老保険で支払われる死亡保険金や満期保険金は、誰を契約者や受取人として指定するかによって、税金の種類が変わってきます。契約者・被保険者・受取人をそれぞれ決めた場合、税金の種類は以下の図のようになります。

■死亡保険金にかかる税金の種類

生命保険の死亡保険金には、受取人が被保険者の相続人である場合のみ「500万円×法定相続人数」の非課税枠を適用することが可能です。また、死亡保険金にかかる税金が贈与税の場合は、年間110万円の基礎控除が設けられています。契約者・被保険者・受取人として誰を指定するかによって税金の種類が変わり、適用できる非課税枠や控除も異なってくるため、よく検討をした上で決めることが大切です。

資産形成をしながら万が一に備えられる養老保険を検討しよう

養老保険は、資産形成と万が一のための備えを両立できる生命保険です。保険期間中に死亡または保険会社所定の高度障害状態になった場合は保険金が、満期を迎えた場合には同額の満期保険金が支払われます。そのため、老後資金をはじめ、子どもの教育資金やマイホームの購入資金等、さまざまな用途に活用できる、利便性の高い生命保険といえるでしょう。

ただし、養老保険にはメリットとデメリットがあります。自分の生活スタイルに合うかどうか不安な場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関するご相談やお見積もりが、何度でも無料でご利用いただけます。養老保険について疑問や不安がある場合も、ぜひお気軽にご相談ください。

※本コラムは、2024年12月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

養老保険についてよくある質問

養老保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 養老保険とはどのような保険ですか?

- 養老保険は、死亡保障と貯蓄の両方を備えた保険です。保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には保険金が支払われ、何事もなく保険期間が終了した場合には死亡保険金と同額の満期保険金が支払われます。

- 養老保険と終身保険の違いは何ですか?

- 養老保険は保険期間が一定期間で、死亡保障の他に満期保険金もあるのに対し、終身保険は満期保険金はなく、死亡保障が一生涯続くという違いがあります。また、同程度の保障内容であれば、保険料は養老保険のほうが高くなる傾向にあります。

- 養老保険に加入するメリット・デメリットはありますか?

- 養老保険に加入するメリットは、計画的な資産形成ができることや、保険期間中の万が一にも備えられることです。反対にデメリットは、一般的な生命保険より保険料が高いことや、満期保険金額が払込保険料の総額を下回る場合があること、満期になると保障が終了することが挙げられます。

- 養老保険に加入する際に確認すべきポイントは何ですか?

- 養老保険に加入する際には、保険で備えたい期間や、毎月の保険料が無理なく払込める範囲かどうかを確認する必要があります。また、契約者・被保険者・受取人に誰を指定するかによって、保険金にかかる税金の種類が変わってくるため、よく検討をして決めることが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。