生命保険料控除とは?上限や確定申告・年末調整での申請方法を解説

税負担を軽くできる仕組みですが、「控除額はどう計算されるのだろう」「実際にどれくらい税金が減るのだろう」「どのように申請すればよいのだろう」と疑問に感じている人も多いのではないでしょうか。

ここでは、生命保険料控除の限度額や申請方法、計算方法、生命保険料控除の適用を受けるための注意点等について解説します。

この記事のポイント

- 生命保険料控除を受けるには、年末調整や確定申告において、自分で手続きを行う必要がある

- 契約時期によって「新制度」と「旧制度」があり、控除額の計算方法が異なる

- 生命保険料控除のことで迷ったら、「ほけんの窓口」で無料相談予約ができる

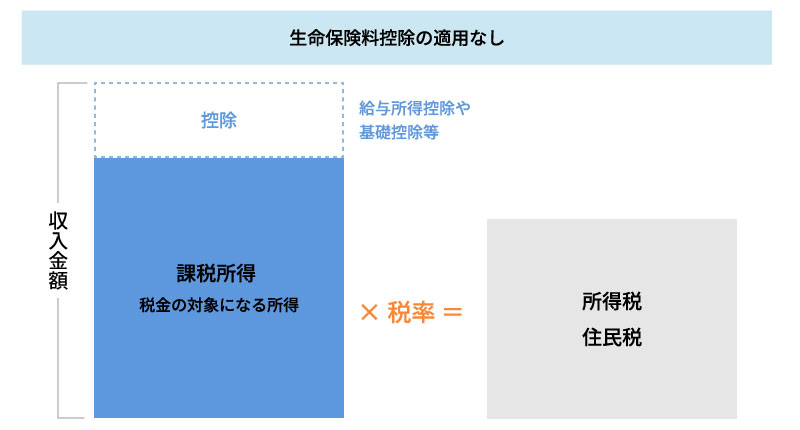

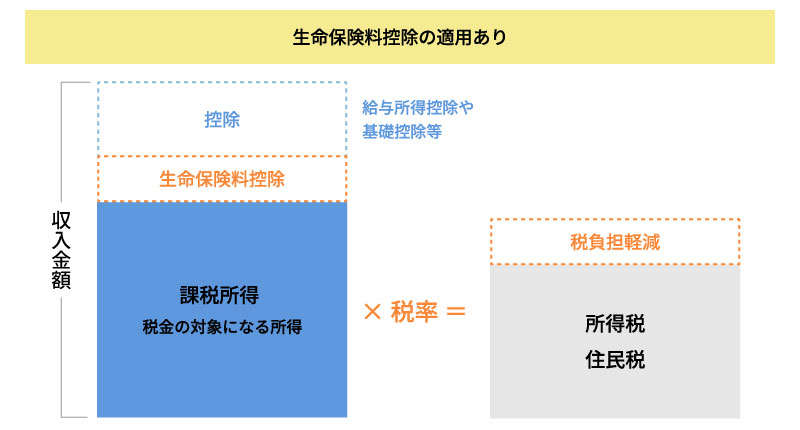

生命保険料控除は、所得控除の一種

生命保険料控除は、生命保険料や介護医療保険料、個人年金保険料を払込んだ場合に、その金額に応じた控除額を所得から差し引く制度で、所得控除の一種です。

所得税や住民税等の金額は、1年間の収入ではなく、収入から各種控除等を差し引いた課税所得を基に計算されます。

そのため、生命保険料控除等の所得控除の適用を受ければ、最終的に納める税金の額を抑えることが可能です。

■生命保険料控除の適用による税負担の違い

生命保険料控除は、保険契約者ではなく、実際に保険料を負担している人が控除を受けられる仕組みです。

例えば、家族名義の保険であっても、保険料を払込んでいるのが自分である場合、その分の控除を受けることができます。

なお、生命保険は「保険料を払込む時」だけでなく、「保険金を受取る時」にも税金が関係します。

生命保険の死亡保険金は、受取人が誰かによって課税される税金の種類が異なるため、受取り時にかかる税金についても理解しておくことが大切です。

生命保険の受取りにかかる税金については、以下の記事をご覧ください。

生命保険の受取人はどう決める?変更手続きや受取りにかかる税金を解説

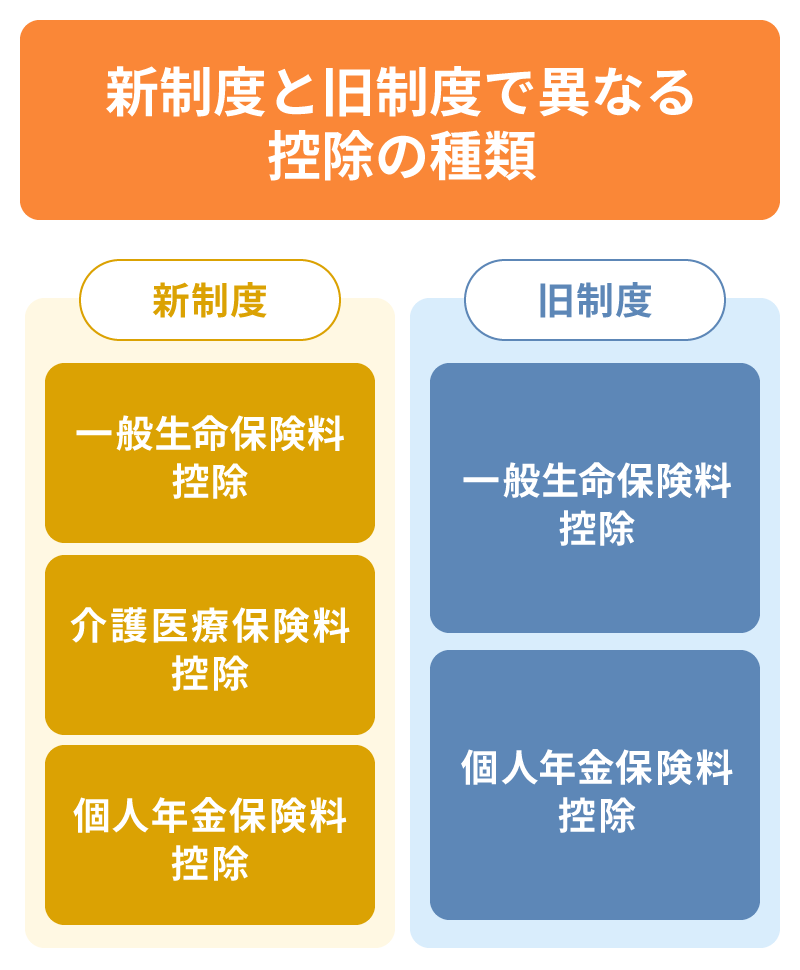

新制度と旧制度の違い

生命保険料控除制度は、契約時期によって「新制度」と「旧制度」に分かれます。

- 新制度:2012年1月1日以降に結んだ保険契約

- 旧制度:2011年12月31日以前に結んだ保険契約

なお、旧制度の契約であっても、2012年1月1日以降に更新・転換・特約の付加等を行った場合は、その時点から新制度に切り替わる点に注意しましょう。

新制度と旧制度の主な違いは、控除の種類と適用限度額です。それぞれ詳しく解説します。

控除の種類

新制度の生命保険料控除は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3種類があります。ただし、旧制度では、一般生命保険料控除と個人年金保険料控除の2種類となります。

各控除がどのような保険に適用されるのかは、以下の表のとおりです。一般生命保険料控除は新制度にも旧制度にもありますが、適用される保険が異なります。

なお、特約等で複数の保障内容が含まれている保険は、保障内容ごとに区別して控除額を計算します。

■一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の保障内容と対象となる保険

| 控除の種類 | 保障内容 | 新制度の対象となる主な保険 | 旧制度の対象となる主な保険 |

|---|---|---|---|

| 一般生命保険料控除 | 生存または死亡に基因して一定額の保険金や給付金が支払われる保険 | 定期保険、終身保険、学資保険、収入保障保険 | 定期保険、終身保険、学資保険、収入保障保険、医療保険、がん保険、介護保険、就業不能保険 |

| 介護医療保険料控除 | 入院・通院等に対して支払われる保険 | 医療保険、がん保険、介護保険、就業不能保険 | 旧制度では一般生命保険料控除として扱われる |

| 個人年金保険料控除 | 個人年金保険料税制適格特約が付加された個人年金保険契約等 | 個人年金保険 | 個人年金保険 |

適用限度額

生命保険料控除には、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除といった種類ごとの限度額があり、さらにそれらを合算した控除額にも、制度ごとに上限が設けられています。

新制度と旧制度では、この種類ごとの控除限度額と合計の控除限度額がそれぞれ異なります。

各制度の控除限度額は、以下の表のとおりです。

■新制度と旧制度の控除限度額の違い

| 種類ごとの控除限度額 | 合計の控除限度額 | ||

|---|---|---|---|

| 新制度 | 所得税 | 4万円 | 12万円 |

| 住民税 | 2万8,000円 | 7万円 | |

| 旧制度 | 所得税 | 5万円 | 10万円 |

| 住民税 | 3万5,000円 | 7万円 | |

※2026年分の所得税については、23歳未満の扶養親族がいる場合(以下「特例適用世帯」)、新制度の一般生命保険料控除に限り、限度額が4万円から6万円に引き上げられました。なお、合計の控除限度額に変更はありません。

なお、新制度と旧制度の契約が両方ある場合は、それぞれの制度に応じて区分ごとの控除額を計算した上で、合算する際の控除限度額は、所得税12万円、住民税7万円となります。

生命保険料控除の申請方法

生命保険料控除の適用を受けるには、自分で手続きを行う必要があります。

会社員等の給与所得者の場合は、年末調整で申請するのが一般的です。また、年末調整がない個人事業主やフリーランスの人は、確定申告によって申請します。

会社員等の給与所得者の場合

会社員等の給与所得者は、勤務先が行う年末調整で生命保険料控除の申請ができます。

勤務先から配布される「給与所得者の保険料控除申告書」に必要事項を記入し、保険会社から届く「生命保険料控除証明書」を添付して提出します。

ただし、以下の場合は、年末調整だけでは控除が適用されないため、別途、確定申告が必要です。

<確定申告が必要な主なケース>

- 副業(給与以外)の所得が20万円を超えている場合

- 年末調整に間に合わず、控除の申請を提出できなかった場合

なお、年末調整を済ませている場合でも、必要があれば確定申告で生命保険料控除の法定申告期限から5年以内に申請をやり直すことができます。

個人事業主・フリーランスの場合

個人事業主やフリーランス等、年末調整がない人は、確定申告で生命保険料控除を申請します。

確定申告書の「生命保険料控除」欄に控除額を記入し、生命保険料控除証明書を添付して提出しましょう。

e-Taxを利用する場合は、生命保険料控除証明書の提出(添付)は不要ですが、内容を確認できる書類として手元に保管しておく必要があります。

生命保険料控除の計算方法

生命保険料控除の計算の仕方は、加入している保険の制度(新制度・旧制度)によって異なります。

ここでは、計算の考え方を、以下の3つのパターンに分類して解説します。

<3つのパターン>

- 新制度の保険のみに加入している場合

- 旧制度の保険のみに加入している場合

- 新制度・旧制度の両方の保険に加入している場合

新制度の保険のみに加入している場合

新制度の対象となる保険のみに加入している場合は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3種類それぞれについて控除額を計算しましょう。

1年間(1月1日~12月31日)に払込んだ保険料を、以下の表の計算式にあてはめて計算します。

■所得税の控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 2万円以下 | 払込保険料等の全額 |

| 2万円超4万円以下 | 払込保険料等×1/2+1万円 |

| 4万円超8万円以下 | 払込保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

■住民税の控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 1万2,000円以下 | 払込保険料等の全額 |

| 1万2,000円超3万2,000円以下 | 払込保険料等×1/2+6,000円 |

| 3万2,000円超5万6,000円以下 | 払込保険料等×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

3種類の控除額が計算できたら、これらを合算して、所得税・住民税の合計の控除額を算出します。

新制度の保険のみに加入している場合の合計の控除限度額は次のとおりです。

<新制度の合計の控除限度額>

- 所得税:12万円

- 住民税:7万円

なお、2026年分の所得税については、特例適用世帯では、新制度における一般生命保険料控除の限度額が6万円に引き上げられました。

ただし、介護医療保険料控除・個人年金保険料控除の限度額、及び所得税12万円・住民税7万円の合計の控除限度額に変更はありません。

■一般生命保険料控除の特例(2026年分の所得税)

| 年間の保険料等 | 控除額 |

|---|---|

| 3万円以下 | 払込保険料等の全額 |

| 3万円超6万円以下 | 払込保険料等×1/2+1万5,000円 |

| 6万円超12万円以下 | 払込保険料等×1/4+3万円 |

| 12万円超 | 一律6万円 |

旧制度の保険のみに加入している場合

旧制度の対象となる保険のみに加入している場合は、一般生命保険料控除と個人年金保険料控除の2種類の控除額を計算しましょう。

1年間(1月1日~12月31日)に払込んだ保険料を、以下の表の計算式にあてはめて計算します。

■所得税の控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 払込保険料等の全額 |

| 2万5,000円超5万円以下 | 払込保険料等×1/2+1万2,500円 |

| 5万円超10万円以下 | 払込保険料等×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

■住民税の控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 1万5,000円以下 | 払込保険料等の全額 |

| 1万5,000円超4万円以下 | 払込保険料等×1/2+7,500円 |

| 4万円超7万円以下 | 払込保険料等×1/4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

2種類の控除額が計算できたら、これらを合算して、所得税・住民税について合計の控除額を算出します。

旧制度の保険のみ加入している場合、合計の控除限度額は以下のとおりです。

<旧制度の合計の控除限度額>

- 所得税:10万円

- 住民税:7万円

新制度・旧制度の両方の保険に加入している場合

新制度と旧制度の両方が対象となる保険に加入している場合、一般生命保険料控除と個人年金保険料控除は、新制度と旧制度に分けて控除額を計算し、その後に合算することが可能です。

新旧の契約を合算する場合、最終的に適用される限度額は以下のとおりです。

<一般生命保険料控除・個人年金保険料控除の限度額>

- 所得税:4万円

- 住民税:2万8,000円

※2026年分の所得税については、新旧併用の場合でも、新制度に該当する一般生命保険料控除の特例が適用されます。

<合計の控除限度額>

- 所得税:12万円

- 住民税:7万円

ただし、旧制度の計算だけで、新制度の限度額(所得税4万円・住民税2万8,000円)をすでに上回る控除額が算出される場合には、旧制度のみで申告したほうがより多くの控除を受けられる可能性があります。

生命保険料控除の控除額計算の具体例

ここからは、生命保険料控除の控除額の計算方法を、以下のパターン別に具体的な数字を使って解説します。

<3つのパターン>

- 新制度の保険のみに加入している場合

- 旧制度の保険のみに加入している場合

- 新制度・旧制度の両方の保険に加入している場合

新制度の保険のみに加入している場合

ここでは、1年間に払込んだ保険料が以下のケースについて、新制度の生命保険料控除額を確認していきます。

<例:1年間に払込んだ保険料>

- 一般生命保険料:12万円

- 介護医療保険料:2万4,000円

- 個人年金保険料:9万円

■新制度の生命保険料控除額

| 控除の種類 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 一般生命保険料控除 | 4万円(上限) | 2万8,000円(上限) |

| 介護医療保険料控除 | 2万2,000円 (2万4,000円×1/2+1万円) | 1万8,000円 (2万4,000円×1/2+6,000円) |

| 個人年金保険料控除 | 4万円(上限) | 2万8,000円(上限) |

| 合計(限度額適用前) | 10万2,000円 | 7万4,000円 |

| 合計(限度額適用後) | 10万2,000円 | 7万(限度額適用) |

住民税の控除額は、合計7万4,000円となりますが、合計の控除限度額は7万円のため、最終的な控除額は7万円です。

なお、2026年分の所得税については、特例適用世帯の場合、一般生命保険料控除が6万円となるため、所得税控除額は12万2,000円(6万円+2万2,000円+4万円)となりますが、所得税の合計の控除限度額(12万円)が上限となります。

旧制度の保険のみに加入している場合

1年間に払込んだ保険料が以下のケースについて、旧制度の生命保険料控除額を確認していきます。

<例:1年間に払込んだ保険料>

- 一般生命保険料:14万4,000円

- 個人年金保険料:9万円

■旧制度の生命保険料控除額

| 控除の種類 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 一般生命保険料控除 | 5万円(上限) | 3万5,000円(上限) |

| 個人年金保険料控除 | 4万7,500円 (9万×1/4+2万5,000円) | 3万5,000円(上限) |

| 合計(限度額適用前) | 9万7,500円 | 7万円 |

| 合計(限度額適用後) | 9万7,500円 | 7万円 |

いずれも、旧制度における生命保険料控除の合計の控除限度額(所得税10万円・住民税7万円)の範囲内に収まっています。

新制度・旧制度の両方の保険に加入している場合

1年間に払込んだ保険料が以下のケースについて、旧制度の生命保険料控除額を確認していきます。

<例:1年間に払込んだ保険料>

- 一般生命保険料:新制度6万円、旧制度6万円

- 介護医療保険料:新制度2万4,000円

- 個人年金保険料:旧制度9万円

■新制度・旧制度の両方の種類ごとの生命保険料控除額

| 新制度 | 旧制度 | |||

|---|---|---|---|---|

| 控除の種類 | 所得税の控除額 | 住民税の控除額 | 所得税の控除額 | 住民税の控除額 |

| 一般生命保険料控除 | 3万5,000円 (6万円×1/4+2万円) | 2万8,000円(上限) | 4万円 (6万円×1/4+2万5,000円) | 3万2,500円 (6万円×1/4+1万7,500円) |

| 介護医療保険料控除 | 2万2,000円 (2万4,000円×1/2+1万円) | 1万8,000円 (2万4,000円×1/2+6,000円) | - | - |

| 個人年金保険料控除 | - | - | 4万7,500円 (9万円×1/4+2万5,000円) | 3万5,000円(上限) |

一般生命保険料控除は新制度分と旧制度分があるので、合算して新制度の控除限度額にするか、旧制度のみにするかの選択が必要です。

この例の場合、旧制度のみにしたほうが控除額は大きくなるため、所得税の控除額を4万円、住民税の控除額を3万2,500円にします。

3種類それぞれの控除額が計算できたら、合計の控除額を算出しましょう。

■新制度・旧制度の両方の合計の生命保険料控除額

| 控除の種類 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 一般生命保険料控除 | 4万円【旧制度】 | 3万2,500円【旧制度】 |

| 介護医療保険料控除 | 2万2,000円【新制度】 | 1万8,000円【新制度】 |

| 個人年金保険料控除 | 4万7,500円【旧制度】 | 3万5,000円【旧制度】 |

| 合計(限度額適用前) | 10万9,500円 | 8万5,500円 |

| 合計(限度額適用後) | 10万9,500円 | 7万(限度額適用) |

住民税の控除額は、合計8万5,500円となりますが、合計の控除限度額は7万円のため、最終的な控除額は7万円となります。

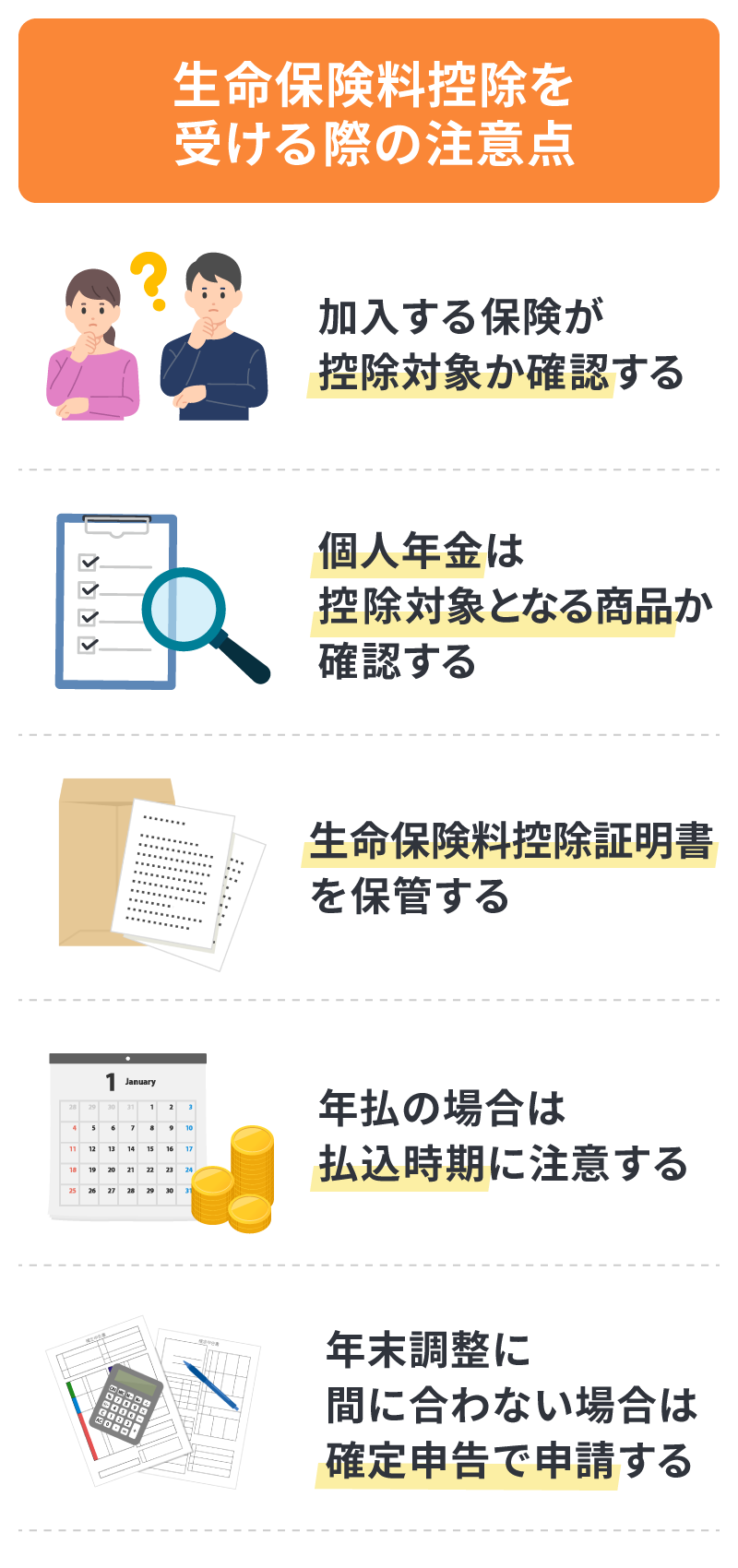

生命保険料控除を受ける際の注意点

生命保険料控除の適用を受けるには、いくつか注意しておきたい点があります。

ここでは、5つの注意点について解説します。

加入する保険が控除対象か確認する

生命保険料控除の適用を受けるためには、加入する保険が控除の対象かを確認することが重要です。

生命保険料控除の分類は、保険の名称ではなく保障内容で判断されます。

そのため、医療保険・介護保険といった名称の保険でも、死亡保障や貯蓄性がある保険、保険期間が5年未満で貯蓄性の高い保険等は保障内容に注意が必要です。

これらの保険は介護医療保険料控除の対象とならなかったり、一部しか対象とならなかったりする場合があるため、加入する保険が控除の対象となるかどうか、しっかりと確認しましょう。

個人年金は控除対象となる商品か確認する

個人年金は、控除対象となる商品か確認する必要があります。

というのも、個人年金保険の保険料は、「個人年金保険料税制適格特約」を付加しないと、個人年金保険料控除の対象とはなりません。

個人年金保険料控除の対象となるのは、個人年金保険料税制適格特約を付加した保険契約に限られ、さらに以下の4つの条件も満たす必要があります。

<個人年金保険料控除の条件>

- 年金受取人が保険契約者本人か配偶者

- 年金受取人と被保険者が同一人物

- 保険料払込期間が10年以上(一時払は対象外)

- 年金が確定年金や有期年金の場合、年金の受取開始年齢が60歳以降で、年金の受取期間が10年以上

なお、個人年金保険料税制適格特約を付加していない場合は、個人年金保険料控除の対象とはならず、一般生命保険料控除の対象となります。

生命保険料控除証明書を保管する

生命保険料控除の適用を受けるにあたっては、生命保険料控除証明書を確実に保管するようにしましょう。

生命保険料控除の手続きには、保険会社から送られてくる生命保険料控除証明書が必要です。

大切に保管し、万が一なくした場合は、早めに保険会社に再発行を依頼してください。

年払の場合は払込時期に注意する

年払の場合は、払込時期にも注意が必要です。

生命保険料控除証明書の発行は保険料の払込みの後となるので、払込時期が10月、11月、12月の場合は年末調整に間に合わない可能性があります。

そのため、勤務する会社での年末調整を希望する場合は、契約日を9月以前に設定する必要があります。

年末調整に間に合わない場合は確定申告で申請する

年末調整に間に合わない場合は、確定申告で生命保険料控除の手続きを行いましょう。

会社員等の給与所得者は、原則として年末調整で生命保険料控除の手続きを行いますが、生命保険料控除証明書が間に合わない等の理由で年末調整での手続きができなかった場合は、確定申告を行うことで控除の適用を受けられます。

さらに、確定申告期間に間に合わなくても、5年間はさかのぼっての申告が可能です。

詳細を確認したい場合は、国税庁のウェブサイト「【所得税及び復興特別所得税の申告等】」を参考にしてください。

生命保険料控除について理解した上で自分に合った保険を選ぼう

生命保険に加入している場合、年末調整や確定申告で生命保険料控除の手続きを行うことで、所得税については最大12万円、住民税については最大7万円の控除の適用が受けられます。

生命保険を検討する際は、生命保険料控除について理解した上で、自分に合った保険料や保障内容の保険を探すことが重要です。

「ほけんの窓口」では、生命保険料控除の疑問や活用に関する相談等が、何度でも無料で行えます。

ぜひ「ほけんの窓口」へご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

- ※本コラムは、2026年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

生命保険料控除についてよくある質問

生命保険料控除について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険料控除とは何ですか?

- 生命保険料控除とは所得控除の一種で、生命保険料や介護医療保険料、個人年金保険料を払込んだ場合に、その金額に応じた控除額を所得から差し引く制度です。生命保険料控除の適用を受けられれば、所得税や住民税の負担を軽減できます。

- 生命保険料控除の新制度と旧制度の違いは何ですか?

- 新制度と旧制度は、控除の種類と適用される限度額が異なります。

2011年12月31日までの契約に適用される旧制度は、控除の種類が一般生命保険料控除と個人年金保険料控除の2種類で、控除限度額はそれぞれ所得税5万円、住民税3万5,000円です。

一方、2012年1月1日以降の契約に適用される新制度では、控除の種類に介護医療保険料控除が加わり3種類となっています。また、適用される控除限度額はそれぞれ所得税4万円、住民税2万8,000円となっています。

- 生命保険料控除の適用を受けるにはどのような手続きが必要ですか?

- 生命保険料控除の適用を受けるには、自分で手続きを行う必要があります。

会社員等の給与所得者は年末調整で申請、もしくは確定申告を行うことで生命保険料控除の適用を受けられます。

個人事業主やフリーランス等で年末調整のない人は、確定申告での生命保険料控除の適用が可能です。

- 生命保険料控除の適用を受ける上で注意点はありますか?

- 生命保険料控除の適用を受けるためには、保険会社から届く生命保険料控除証明書を確実に保管する必要があります。生命保険料が年払の場合、払込時期によっては、生命保険料控除証明書が送られてくるのが年末調整の時期より遅れることがあります。

もし生命保険料控除証明書が間に合わない等の理由で、給与所得者が年末調整で生命保険料控除の手続きができない場合は、確定申告で控除の適用が受けられます。

また、加入している生命保険がどの控除の対象となるかを、あらかじめ確認しておくことも大切です。特に、個人年金保険料は「個人年金保険料税制適格特約」を付加していない場合、個人年金保険料控除の対象とはならず、一般生命保険料控除の対象となります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。