終身保険とは?

メリット・デメリットと種類についてわかりやすく解説

メリット・デメリットと種類についてわかりやすく解説

自分に万が一のことがあった場合に、家族にまとまった資金をのこしたいと考える人は多いのではないでしょうか。終身保険はそのようなニーズに応えるとともに、一生涯の保障を得られる保険商品です。

ここでは、終身保険と定期保険・養老保険との違いや終身保険の種類の他、メリット・デメリット、終身保険が向いている人等について解説します。

終身保険は一生涯保障が続く生命保険

終身保険は、被保険者が生存している限り保障が続く、貯蓄性のある生命保険です。途中で解約しない限り、被保険者が死亡または保険会社所定の高度障害状態となった場合に、保険金が支払われます。途中で解約した場合は、それまでの払込保険料の総額に応じた解約返戻金を受取ることが可能です。なお、解約返戻金の額は、保険料を払込んだ期間や金額によって、払込んだ保険料の総額を下回ることもあります。

また、終身保険は保険料の払込期間を設定できるのが一般的で、払込満了の時期を決める有期払と、一生涯払込みを続ける終身払、保険料をまとめて1回で払込む一時払等の種類が挙げられます。有期払には、契約から10年等の年数を設定するタイプと、60歳までといったように払込満了年齢を定めるタイプがあります。

終身保険と定期保険・養老保険との違い

保障が一生涯続く終身保険に対し、保障を受けられる保険期間が決まっている保険としては、定期保険や養老保険があります。終身保険と定期保険・養老保険は、いずれも被保険者が死亡または保険会社所定の高度障害状態となった場合に保険金が支払われる点は共通です。一方で、以下の表のような違いもあります。終身保険とそれぞれの保険との違いを詳しく見ていきましょう。

■終身保険と定期保険・養老保険との違い

| 終身保険 | 定期保険 | 養老保険 | |

|---|---|---|---|

| 保険期間 | 一生涯保障が継続 | 一定期間内での保障 (更新可能な商品もある) | 一定期間内での保障 |

| 保険料の払込期間 | 終身払、有期払、一時払 | 有期払、一時払 | 有期払、一時払 |

| 満期保険金 | なし | なし | あり |

| 解約返戻金 | あり | なし(あってもごくわずか) | あり |

終身保険と定期保険との違い

終身保険と定期保険とは、保険期間や解約返戻金の有無等が異なります。定期保険は、保険期間が決まっている掛け捨て型の保険です。終身保険は解約しない限り一生涯保障を得られますが、定期保険は契約時に定めた一定の期間しか保障されません。定期保険には更新できるタイプもありますが、80歳になるまで等の制限を設けているのが一般的です。

また、終身保険は、払込んだ保険料の一部が積み立てられていく貯蓄型保険でもあり、途中で解約した場合でも解約返戻金を受取ることが可能です。これに対し、定期保険は基本的に掛け捨てのため、途中で解約した場合でも解約返戻金はありません。

さらに、終身保険には貯蓄性があるため、同程度の保障内容の定期保険と比較すると保険料が割高です。ただし、終身保険の保険料は一定で、何歳になっても変わらないことが一般的です。定期保険も保険期間中の保険料は変わりませんが、満期を迎えて更新する場合は、更新時点での年齢等の条件に応じた新しい保険料での契約となります。一般的に、生命保険の保険料は年齢に伴って高くなっていくため、更新後の保険料は高くなることがほとんどです。

定期保険については、以下の記事をご覧ください。

定期保険とは?特徴や終身保険との違いをわかりやすく解説

終身保険と養老保険との違い

終身保険と同様に、養老保険も万が一の事態に備える保険ですが、保険期間と満期保険金の有無が異なります。終身保険の保険期間は一生涯であるのに対し、養老保険は保険期間が決まっている貯蓄型の保険です。被保険者が保険期間中に死亡または保険会社所定の高度障害状態となった場合は死亡保険金または高度障害保険金が支払われ、満期まで生存していた場合は満期保険金を受取れます。また、途中で解約した場合には、払込んだ保険料の総額に応じて解約返戻金を受取れます。

これに対し、終身保険の場合は保障が一生涯続くため、満期保険金はありません。なお、同程度の保障内容であれば、終身保険よりも養老保険のほうが割高な保険料となっています。

養老保険については、以下の記事をご覧ください。

養老保険とは?メリット・デメリットと終身保険との違いを解説

終身保険の種類

終身保険には、解約返戻金が通常の終身保険より少ない保険商品や、保険会社の運用実績によって受取れるお金が増減する保険商品等、さまざまな種類があります。ここからは、終身保険の種類について解説します。

一般的な終身保険

一般的な終身保険は、保険会社が契約者に対して約束する予定利率に基づき、受取れる解約返戻金や保険金の額があらかじめ決まっています。保険料も途中で変わることは一般的にありません。単に終身保険と呼ぶ場合はこのタイプの保険商品を指します。

低解約返戻金型終身保険

低解約返戻金型終身保険は、一定期間の解約返戻金が通常の終身保険より低く抑えられている終身保険です。解約返戻金が少ない分、一般的な終身保険に比べて保険料は割安になります。保険料払込期間中の解約返戻金が低く抑えられていることが一般的で、保険料払込期間が満了すると返戻率は上昇します。途中解約する可能性が低いのであれば、低解約返戻金型終身保険には、割安な保険料で終身の保障を確保できるというメリットがあるでしょう。

低解約返戻金型終身保険については、以下の記事をご覧ください。

低解約返戻金型の終身保険とは?メリット・デメリットを解説

積立利率変動型終身保険

積立利率変動型終身保険は、市場金利の変動に応じて一定期間ごとに積立利率が見直され、受取れる解約返戻金や保険金の額が変化する終身保険です。市場金利が上昇すれば積立利率も上がり、解約返戻金や保険金の額が増加するメリットがあります。契約時に積立利率の最低保証を設定するので、積立利率が下がっても、契約時に定めた保険金額を下回ることはありません。ただし、保険料は一般的な終身保険に比べるとやや高くなります。

変額終身保険

変額終身保険は、払込んだ保険料を保険会社が株や債券で運用し、その運用実績に基づいて、保険金や解約返戻金の額が増減する終身保険です。保険金額には最低保証があるので、運用が不調であっても、万が一の際、保険加入時に定めた金額は確実に受取れます。一方で、解約返戻金については最低保証がないので、運用結果によっては払込保険料総額を下回る場合もあります。

変額保険については、以下の記事をご覧ください。

変額保険とは?メリットやデメリット、向いている人等を解説

外貨建終身保険

外貨建終身保険は、保険料の払込み、運用、保険金の支払いが、原則としてすべて外貨で行われる終身保険です。運用する外貨は、米ドル、ユーロ、豪ドル等が一般的です。現在、日本では低金利が続いており、これらの通貨を使用している国は日本より金利が高い傾向にあるため、円建ての終身保険よりも高い運用益が期待できます。

ただし、為替変動の影響を受けるため、日本円に換算すると、保険金や解約返戻金が払込保険料総額を下回る場合もあります。また、為替手数料等の外貨建保険特有の費用も発生することに注意が必要です。

外貨建て保険については、以下の記事をご覧ください。

外貨建て保険とは?メリット・デメリットや保険の種類について解説

終身保険に加入するメリット

終身保険に加入することで、契約者やその家族にはさまざまなメリットがあります。ここでは、6つのメリットについて解説します。

保険料が変わらない

終身保険に加入するメリットとして、保険料が変わらず一定であるという点が挙げられます。定期保険の場合は、更新のたびに保険料が上がることが一般的ですが、終身保険には更新がないため、保険料が年齢とともに上がっていく心配はありません。若いうちに終身保険に加入しておけば一般的にその時の保険料から変わることがなく、年齢を重ねてから加入するよりも月々は割安な保険料での契約となります。

生命保険料控除の対象になる

終身保険は生命保険料控除の対象になるため、契約者の税負担を軽減することができます。終身保険の保険料は一般生命保険料控除の対象となり、払込んだ保険料に応じて一定金額の所得控除を受けることができ、所得税や住民税の負担軽減が見込めます。

確実に保険金をのこすことができる

確実に保険金をのこすことが可能な点も、終身保険のメリットといえるでしょう。終身保険は保障が一生涯続くため、解約しない限り、被保険者がいつ死亡または保険会社所定の高度障害状態となったとしても必ず保険金が支払われます。そのため、確実に家族に保険金をのこすことが可能です。

また、保険金は受取人の固有の財産となるため、遺産分割協議の対象になりません。原則的に、指定した受取人に全額が支払われるので、財産をのこしたい相手に確実に届けることができます。

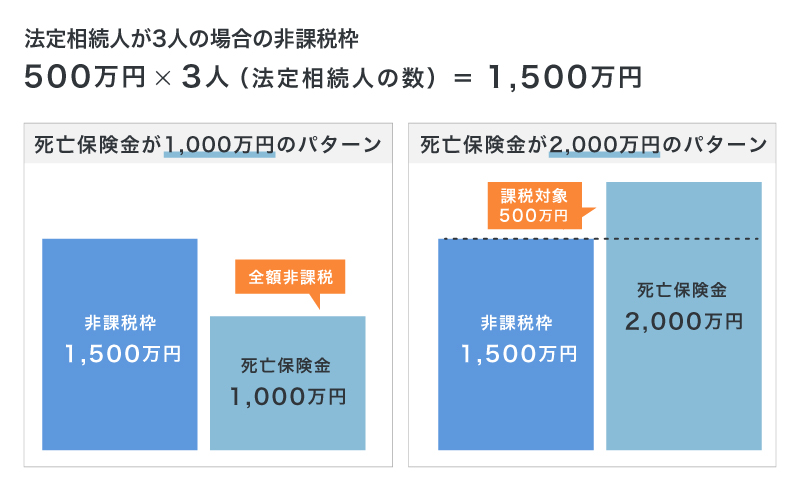

保険金には相続税の非課税枠がある

終身保険の保険金には相続税の非課税枠があることも、のこされた家族にとってのメリットとなるでしょう。被保険者が保険料を払込んでいて、受取人が法定相続人の家族である場合、保険金は相続税の課税対象となりますが、「500万円×法定相続人の人数」の非課税枠があります。

例えば、法定相続人が被保険者の配偶者と子ども2人で、配偶者が保険金の受取人になっている場合だと1,500万円が非課税となります。

■死亡保険金の非課税枠のイメージ

契約者貸付制度を利用できる

終身保険の契約者貸付制度が、契約者の生計に役立つ可能性もあります。契約者貸付制度とは、保険の契約者が解約返戻金の範囲内で保険会社から貸付を受けられる制度です。経済的な事情でまとまった資金が必要になった時、解約返戻金を目あてに保険を解約してしまうと、その後の保障はなくなってしまいます。契約者貸付制度を利用すれば、保障は維持したままで資金を調達することができます。一般的な金融機関からの借入と違って、融資前の審査もありません。通常の借入のように利息は発生しますが、カードローン等に比べれば金利も低くなっています。

なお、契約者貸付制度利用中に保険金の支払いを受ける場合、未払いの借入元金と利息は保険金と相殺されます。その分、受取人が受取れる保険金額が小さくなってしまう点には注意が必要です。

解約返戻金をさまざまな目的に活用できる

解約返戻金は使う目的に制限がないため、契約者やその家族の生活を支える資金としても活用できます。保険料の払込みが完了した後は、解約返戻金が払込保険料の総額を上回る場合もあるため、貯蓄目的で利用し、子どもの教育費や老後資金等として活用することも可能です。

終身保険に加入するデメリット

終身保険は契約者やその家族にとって多くのメリットがある保険商品ですが、一方でデメリットもあります。ここでは、4つのデメリットについて解説します。

定期保険と比べて保険料が割高

定期保険と比べて終身保険の保険料は割高なため、家計の負担となる可能性があります。同じ保障内容の場合、終身保険は掛け捨てタイプの定期保険よりも、一般的に保険料は割高になります。終身保険は途中解約した場合でも解約返戻金を受取れますが、多くの場合、払込保険料の総額を下回るので、月々の保険料負担については契約前に検討しておく必要があるでしょう。

見直しの機会が少ない

見直しの機会が少ない点も、契約者やその家族にとってデメリットとなる可能性があるでしょう。定期保険は、10年や60歳といった満期があるので、その時期になると必然的に保険を見直すことになります。しかし、終身保険には満期や更新がないため、主体的に見直しの機会を設ける必要があります。家族構成やライフステージが変われば必要な保障内容も変わってくるため、保障に過不足がないかを定期的に確認することが重要です。

解約返戻金が払込保険料の総額を下回る場合がある

解約返戻金が払込保険料の総額を下回る場合がある点にも注意が必要です。終身保険を途中解約した場合は解約返戻金を受取れますが、保険料を払込んだ期間が短いと、解約返戻金が払込保険料総額を下回ることがあります。終身保険に加入する際は、早期に解約することのないよう、ライフプランや家計の負担についてしっかり考えておくことが大切です。

インフレリスクがある

終身保険にインフレリスクがあることも、契約者やその家族にとってのデメリットのひとつです。一般的な終身保険では、被保険者が死亡または保険会社所定の高度障害状態となった際に支払われる保険金額は契約時に定められ、解約返戻金の額も契約時に設定されている返戻率にしたがって計算されます。物価上昇による調整等は行われないので、将来的にインフレとなると、受取れるお金が目減りしてしまうでしょう。ただし、終身保険のなかには、払込んだ保険料の運用成果によって保険金や解約返戻金の額が変動する変額終身保険や、保険料の払込み・運用・保険金の支払いを外貨で行う外貨建終身保険等、インフレリスクを低減できる商品もあります。

終身保険が向いている人

終身保険にはメリットとデメリットがあり、終身保険が適しているかどうかは、契約者やその家族の状況によって変わってきます。ここでは、終身保険が向いている人について解説します。

確実に遺族に財産をのこしたい人

終身保険が向いている人として、確実に遺族に財産をのこしたい人が挙げられます。終身保険は保障が一生涯続く保険です。そのため、被保険者がいつ死亡または保険会社所定の高度障害状態となったとしても、遺族に確実に保険金をのこすことができます。また、終身保険の保険金は受取人の固有の財産であるため、受取人に確実に保険金全額を渡すことができ、特定の人に財産をのこしたい場合や、すぐに使える形で葬儀費用をのこしたい場合等にも活用できます。

計画的に資産を貯めたい人

計画的に資産を貯めたい人も、終身保険が向いています。保険料の払込みを口座振替にしておけば自動的に保険料が引き落とされ、また解約するためには手間がかかるため、保険を利用することで、貯金が苦手な人でも資産形成をしやすくなります。早期に解約すると、解約返戻金は払込保険料の総額を大きく下回ってしまうこととなるため、早期解約してしまう可能性も低いでしょう。老後資金や教育資金等を貯めたくても、計画的に貯金するのは苦手という人におすすめです。

老後に負担なく保障を受けたい人

老後に負担なく保障を受けたい人も、終身保険が向いているといえるでしょう。保険料の払込期間を60歳や65歳等までと設定しておけば、それ以上の年齢では保険料の負担はなくなり、一生涯の保障を確保することができます。

メリットやデメリットを把握した上で自身に合った終身保険を検討しよう

終身保険は、被保険者が生存している限り保障が続き、貯蓄性もある保険です。確実に遺族に保険金をのこせたり、加入時から保険料が変わらなかったりする等のメリットがあります。一方で、定期保険より保険料が割高だったり、見直しの機会が少なかったりといったデメリットもあります。

終身保険への加入を検討する際は、メリットとデメリットを把握した上で、自分に合っているか考えることが大切です。「ほけんの窓口」では、何度でも無料で終身保険に関する相談が可能です。終身保険について疑問や関心がある場合は、お気軽にご相談ください。

- ※本コラムは、2025年6月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

終身保険についてよくある質問

終身保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 終身保険とはどのような保険ですか?

- 終身保険は、被保険者が生存している限り保障が続く、貯蓄性のある生命保険です。解約しない限り、被保険者が死亡または保険会社所定の高度障害状態となった場合に、保険金が支払われます。解約した場合は、それまでの払込保険料の総額に応じた解約返戻金を受取ることが可能です。なお、解約返戻金の額は、保険料を払込んだ期間や金額によって、払込んだ保険料の総額を下回ることもあります。

- 終身保険には満期保険金はありますか?

- 終身保険は保障が一生涯続くため、満期保険金はありません。満期保険金がある保険には、養老保険があります。養老保険は、保険期間が決まっている貯蓄型の保険で、被保険者が保険期間中に死亡または保険会社所定の高度障害状態となった場合は保険金が支払われ、満期まで生存していた場合は満期保険金が受取れます。

- 終身保険と定期保険は何が違うのですか?

- 終身保険と定期保険とは、保険期間や解約返戻金の有無等が異なります。終身保険は解約しない限り一生涯保障を確保できますが、定期保険は契約時に定めた一定の期間しか保障されません。また、終身保険は、払込んだ保険料の一部が積立てられていく貯蓄型保険でもあり、途中で解約した場合でも解約返戻金を受取ることが可能です。これに対し、定期保険は基本的に掛け捨てのため、途中で解約した場合でも解約返戻金はありません。

- 終身保険が向いているのはどのような人ですか?

- 終身保険は、確実に遺族に財産をのこしたい人や計画的に資産を貯めたい人、老後に負担なく保障を受けたい人が向いているといえます。終身保険は保障が一生涯続くため、解約しない限り、遺族に保険金をのこせます。また、保険料の払込みを口座振替にしておくことで、貯金が苦手な人でも資産形成をしやすいでしょう。さらに、保険料の払込期間を60歳等に設定すれば、それ以降は保険料の負担なく、一生涯の保障を確保できます。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。