外貨建て保険とは?メリット・デメリットや保険の種類について解説

万が一の事態に備えるための生命保険のなかには、貯蓄性があって資産運用に活用できる保険商品もあります。貯蓄性のある保険商品としては、払込んだ保険料を米ドルやユーロ、豪ドル等の外貨で運用する外貨建て保険があります。これらの保険商品に関心のある人もいるのではないでしょうか。

ここでは、外貨建て保険の種類や関係する制度の他、為替の影響によるメリット・デメリット、保険金等にかかる税金について解説します。

外貨建て保険は保険料を外貨で運用する保険商品

外貨建て保険は、払込んだ保険料を米ドルやユーロ、豪ドル等の外貨で運用する保険です。一般的に保険料の払込みや運用、保険金・解約返戻金の受取りは外貨で行いますが、一部の保険商品では保険料の払込みや保険金・解約返戻金の受取りに円を選択することも可能です。円で保険料の払込みや保険金等の受取りをする場合は、為替相場の影響を受けます。

■外貨建て保険の仕組み

なお、外貨建て保険の保険料の払込方法には、一時払と平準払があります。一時払は契約時に保険期間中のすべての保険料を1回で払込む方法で、平準払は月払や半年払、年払等、一定期間ごとに払込む方法です。保険会社としては、先に保険料を一括で払込んでもらえる一時払のほうがメリットは大きいため、平準払に比べて保険料総額が割安になる傾向があります。

外貨建て保険を検討する際には、予定利率と市場価格調整について理解しておくとよいでしょう。

予定利率

予定利率とは、保険会社が払込保険料を運用する際に、得られると予測される利率です。保険料を決定する際のひとつの要素で、予定利率に変動があると保険料も変動します。

保険会社では、保険料の一部を運用して保険金支払用の資金を準備します。保険料を計算する時に、必要な運用資金から利益予想部分を差し引くため、他の条件が同じであれば予定利率が高いほど保険料は割安になり、予定利率が低ければ保険料は割高になるのです。

■予定利率と保険料の関係

外貨建て保険は、円建て保険に比べて予定利率が高い商品が多くあるため、一般的に円建てに比べて保険料が割安なのです。

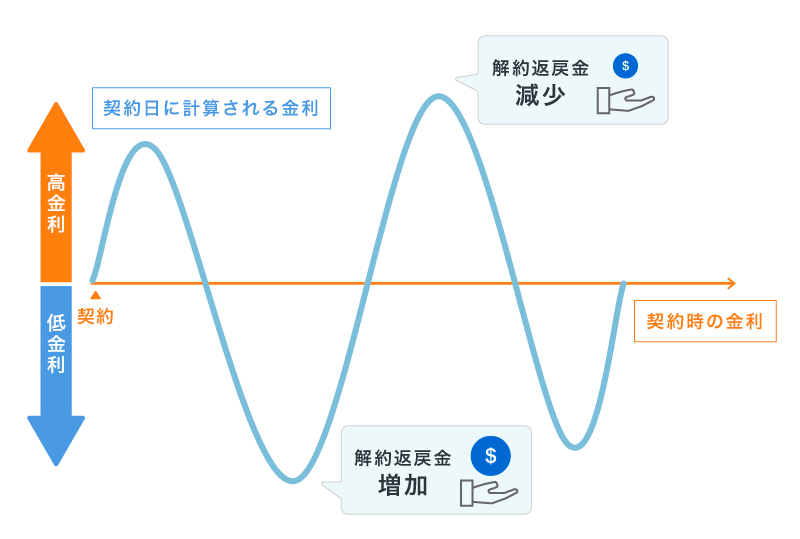

市場価格調整

外貨建て保険の一部において、保険会社は払込保険料を主に債券等で運用しており、解約返戻金を支払うためには運用している債券を売却して現金を用意します。

市場価格調整とは、解約返戻金の計算の際に、売却時の債券の価値を解約返戻金に反映させる仕組みのことです。解約返戻金は、解約時の市場金利と債券価格の影響を受けるため、解約時まで確定しません。

一般的に、解約時の市場金利が契約時と比較して低い場合は、運用している債券価格が上がるため、解約返戻金は増加します。

一方、解約時の市場金利が契約時と比較して高い場合は、運用している債券価格が下がるため、解約返戻金は減少します。

■市場価格調整による解約返戻金の変動リスク

外貨建て保険のメリット

外貨建て保険には、円建て保険とは異なる多くのメリットがあります。ここでは、4つのメリットについて解説します。

円建て保険に比べ予定利率が高い傾向がある

外貨建て保険のメリットは、2024年10月現在の金融環境下であれば、円建て保険よりも予定利率が高いという点です。アメリカやユーロ圏、オーストラリアは、国債利回りが日本より高いので、米ドルやユーロ、豪ドル建ての外貨建て保険の予定利率は、円建て保険より高い傾向があります。予定利率が高くなると運用資金が少なくて済み、保険料を抑えられるため、同じ保険料の負担であれば、円建て保険より大きな運用益が期待できるでしょう。また、保障内容が同じ場合、外貨建て保険は円建て保険と比べて、保険料が割安になる傾向があります。

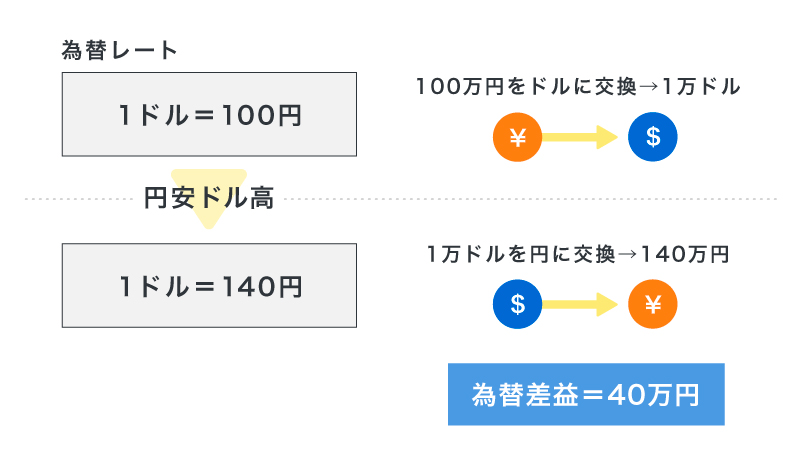

為替差益が発生する可能性がある

為替差益が発生する可能性がある点も、外貨建て保険のメリットといえるでしょう。外貨建て保険で払込む保険料や受取る保険金等は、為替相場の影響を受けます。満期保険金や解約返戻金を受取るタイミングで契約時よりも円安だった場合等には、為替差益が得られる可能性があります。

■為替差益のイメージ

資産のリスクを分散できる

資産のリスクを分散できる点も、外貨建て保険のメリットのひとつです。すべての資産を円で保有している場合、インフレになると資産の相対的な価値は目減りしてしまいます。しかし、資産の一部に外貨を取り入れておけば、インフレ時には円安になる傾向が強いため資産の価値が上昇し、資産のリスクを分散することが可能です。米ドルやユーロ、豪ドルは、新興国の通貨に比べ、投資対象国の政治・経済の状況の変化によって資産の価値が変動するカントリーリスクも低いといわれています。

生命保険料控除の対象になる

円建て保険と同様に生命保険料控除の対象となる点も、外貨建て保険のメリットです。1年間に払込んだ保険料の円換算額を年末調整や確定申告で申告することで、保険料の一定額を所得から控除することが可能です。生命保険料控除の適用で、所得税・住民税の負担が軽減されます。ただし、保険期間中のすべての保険料を一時払で払込んだ場合、生命保険料控除はその年しか受けられません。

ドル建て保険については、以下の記事をご覧ください。

ドル建て保険とは?選び方やメリット・デメリットを解説

外貨建て保険のデメリット

外貨建て保険は契約者に多くのメリットがある一方で、デメリットもあります。ここでは、2つのデメリットについて解説します。

金利変動リスクがある

外貨建て保険のデメリットとして、金利変動リスクが挙げられます。金利変動リスクとは、金利の変動によって資産の価値が変動するリスクのことです。現在、米ドルやユーロ、豪ドルは円より高い金利で運用されていますが、今後金利が変動して保険金額等が下がる可能性もあるでしょう。

また、途中解約する場合、一時払の外貨建て保険では市場価格調整の影響を受け、解約返戻金が増減することがあります。金利の影響によっては、解約返戻金は減少してしまうことがあるのです。

為替リスクがある

為替リスクがあることも、外貨建て保険のデメリットのひとつです。外貨建て保険では、受取る保険金額や解約返戻金額等が円でいくらになるかは、その時の為替相場によって決まります。したがって、受取るタイミングによっては為替差損が生じる可能性があるのです。例えば、保険金を受取る際に、契約時よりも円高が進んでいた場合、円換算した保険金の額は、払込保険料の総額を下回るケースもあります。ただし、外貨のまま受取り、円安になるタイミングを待って円に戻す等の対応策もあるでしょう。

また、外貨両替の際には為替手数料がかかりますが、為替手数料は生命保険会社所定の為替レートに反映されています。

ドル建て保険のメリット・デメリットについては、以下の記事をご覧ください。

ドル建て保険はやめたほうがいい?加入のメリット・デメリットを解説

外貨建て保険が向いている人

外貨建て保険は、円建て保険に比べて大きな運用収益を得られる可能性があったり、保険料が安くなる傾向があったりするといったメリットがある一方、保険金や解約返戻金を受取る際に、円換算では元本割れするといったリスクもあります。以下のような人は、外貨建て保険が向いているといえるでしょう。

<外貨建て保険が向いている人>

- 保障内容に対して保険料を抑えたい人

- 高い利率での運用を期待する人

- 資産を分散させたい人

- 為替について理解できている人

保障内容に対して保険料を抑えたい人

保障内容が同じであれば、円建て保険より保険料を抑えられることが多くあります。そのため、保障内容に対して保険料を抑えたい人にとっては、外貨建て保険が向いているといえるでしょう。

高い利率での運用を期待する人

高い利率での運用を期待する人にとっては、外貨建て保険が向いています。現在の金融環境下であれば、円建て保険より高い利率で運用できるため、運用に関心のある人が加入を検討するケースも多くあります。

資産を分散させたい人

資産を分散させたい人にとっては、外貨建て保険が向いているといえるでしょう。資産の一部を外貨で運用することで、円安で資産が目減りするリスクに備えられます。

為替について理解できている人

外貨建て保険には為替リスクがあるため、為替の仕組みを知り、そのリスクについても理解していることが、外貨建て保険に加入する前提となります。そのため、為替について理解できている人は外貨建て保険が向いているといえます。

外貨建て保険が向いていない人

外貨建て保険には金利変動リスクや為替リスク等のデメリットもあるため、為替の特徴について理解した上で加入する必要があります。そのため、以下のような人は外貨建て保険には向いていないといえるでしょう。

<外貨建て保険が向いていない人>

- 保険金・解約返戻金が払込保険料の総額を下回るのを避けたい人

- 為替の影響を受けるのが心配な人

- 毎月の保険料の変動が心配な人

保険金・解約返戻金が払込保険料の総額を下回るのを避けたい人

保険金・解約返戻金が払込保険料の総額を下回るのを避けたい人にとっては、外貨建て保険は向いていません。外貨建て保険は、金利変動や為替変動によって、円換算すると元本割れとなる可能性があります。そのため、他の貯蓄をせずに子どもの教育資金を貯める目的で加入する等、絶対に目減りさせたくない資金の運用には向いていません。

為替の影響を受けるのが心配な人

外貨建て保険は為替リスクがある保険商品のため、為替変動の影響が心配な人には向いていないでしょう。外貨建て保険の仕組みと為替リスクを正しく理解した上で、為替変動の影響が心配な場合は、円建ての保険商品を選ぶほうが安心できるかもしれません。

毎月の保険料の変動が心配な人

外貨建て保険の円換算した保険料は、為替の変動に合わせて毎月変動します。そのため、毎月の保険料の変動が心配な人や、毎月の保険料を一定にしたい人には外貨建て保険は向いていないといえます。

外貨建て保険の種類

外貨建ての保険商品は数多くありますが、一般的に外貨建て保険として販売されているのは3種類です。ここでは、外貨建て保険の種類について解説します。

外貨建終身保険

外貨建終身保険は、外貨で保険料の払込みと運用を行う終身保険です。保険期間は一生涯で、被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が支払われます。途中で解約した場合は、解約返戻金が受取れます。

外貨建個人年金保険

外貨建個人年金保険は、外貨で保険料の払込みと運用を行う個人年金保険です。年金の受取方法は複数あり、被保険者の生死にかかわらず10年、15年等の決まった期間に年金を受取る確定年金方式や、被保険者の存命中に一定期間受取れる有期年金方式があります。他には、契約時に定めた年齢から生存している限り年金形式で給付金を受取れる終身年金方式等があり、受取方法によって受取総額が変わる場合もあります。

外貨建養老保険

外貨建養老保険は、外貨で保険料の払込みと運用をする養老保険です。保険期間中に、死亡または保険会社所定の高度障害状態となった場合には死亡保険金または高度障害保険金が、亡くなることなく満期を迎えた場合は満期保険金が受取れます。また、途中で解約した場合は解約返戻金が受取れます。

外貨建て保険の保険金等にかかる税金

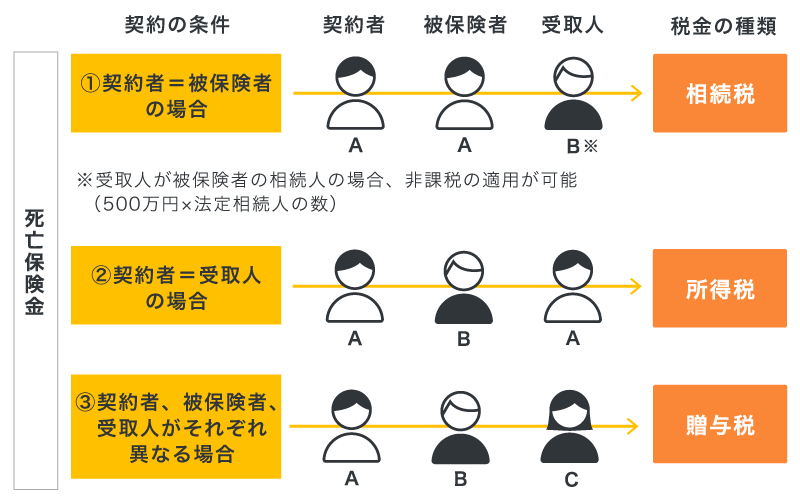

外貨建て保険で保険金等を受取る際の税金の取扱いは、円建て保険の場合と変わりません。外貨建て保険であっても、円建て保険同様、契約者、被保険者、受取人の関係によって税金の種類が異なります。例えば、死亡保険金の税金の種類は、以下の図のとおりです。

■死亡保険金にかかる税金の種類

外貨建て保険は、受取りが外貨か円かによって、課税対象額が異なることに注意が必要です。外貨で受取る場合は、外貨を円に換算するため、為替レートの影響を受けます。死亡保険金は被保険者死亡日、満期保険金は満期日、解約返戻金は請求書受付日というように受取るお金ごとに基準日が定められており、その日の為替レートを適用して円に換算することが一般的です。円で受取る場合は、実際に受取った金額が課税対象となります。

生命保険の受取りにかかる税金については、以下の記事をご覧ください。

生命保険の受取りに税金はかかる?仕組みや非課税となる保険金を解説

外貨建て保険の規制強化

近年、契約者が外貨建て保険の内容や特性を十分に理解しないまま契約し、トラブルとなるケースがあるとして、金融庁や一般社団法人生命保険協会によって規制強化が実施されています。ここでは、2つの規制について解説します。

標準責任準備金の義務付け

保険会社では、保険金や解約返戻金の支払いに備えて、責任準備金という資金を確保しています。責任準備金の規模は保険会社が判断できますが、保険商品のなかには法令で決められた標準責任準備金を確保しなければいけないものもあります。

従来、外貨建て保険は、標準責任準備金制度の対象外でした。しかし、2022年4月から、米ドル建てと豪ドル建ての外貨建て保険も、標準責任準備金の対象となったのです。一般的に保険会社独自の責任準備金より法令で定められた標準責任準備金のほうが多くの資金を必要とするため、この標準責任準備金制度によって保険会社の支払能力が義務付け前より確保され、契約者は保護されるようになっています。

外貨建保険販売資格の導入

規制強化のひとつとして、2021年10月、一般社団法人生命保険協会が外貨建保険販売資格試験を創設しました。創設の背景には、外貨建て保険の販売に関し、リスクやデメリットの説明不足等でトラブルが起きていたことがあります。この資格制度の整備により、2022年4月以降は、外貨建て保険を販売できるのは、外貨建保険販売資格を保有する人のみとなっています。

外貨建て保険を検討する際はメリット・デメリットを理解しよう

外貨建て保険は、保障内容が同程度の円建て保険に比べて保険料が割安になったり、為替変動により多くの保険金や解約返戻金等を受取れる可能性があったりします。一方で、金利変動リスクや為替リスクがあるため、保険金や解約返戻金等が円換算で元本割れする可能性もあります。そのため、外貨建て保険を検討する際は、メリット・デメリットをしっかり理解することが大切です。

「ほけんの窓口」では、外貨建て保険に関する質問や見積もり等が、何度でも無料で相談できます。外貨建て保険について疑問点がある場合は、ぜひお気軽にご相談ください。

外貨建て保険についてよくある質問

外貨建て保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 外貨建て保険とはどのような保険ですか?

- 外貨建て保険は、払込んだ保険料を米ドルやユーロ、豪ドル等の外貨で運用する保険です。一般的に保険料の払込みや運用、保険金・解約返戻金の受取りは外貨で行いますが、一部の保険商品では円を選択することも可能です。円で保険料の払込みや保険金等の受取りをする場合は、為替相場の影響を受けます。

- 外貨建て保険のメリットは何ですか?

- 外貨建て保険のメリットは、2024年10月現在の金融環境下であれば、円建て保険よりも予定利率が高い点です。予定利率が高くなると運用資金が少なくて済み、保険料を抑えられます。また、為替差益が発生する可能性があることもメリットのひとつです。その他、資産のリスクを分散できる点や、円建てと同じように生命保険料控除の対象になる点も外貨建て保険のメリットといえるでしょう。

- 外貨建て保険の保険金受取時に税金はかかりますか?

- 外貨建て保険であっても、保険金等を受取る際の課税は、円建て保険と同様です。契約者、被保険者、受取人の関係によって税金の種類が異なります。外貨で受取る場合は、外貨を円に換算するため為替レートの影響を受けますが、円で受取る場合は実際に受取った金額が課税対象です。

- 外貨建て保険はどのような人に向いていますか?

- 外貨建て保険は、保障内容が同じであれば、円建て保険より保険料を抑えられることが多いため、保険料を抑えたい人に向いているといえます。また、円建て保険より高い利率で運用できる可能性もあるため、運用に関心のある人にも向いています。ただし、為替リスクがあるため、為替の仕組みを知りそのリスクについて理解していることが前提です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。