個人年金保険とは?

メリット・デメリットや必要性をわかりやすく解説

メリット・デメリットや必要性をわかりやすく解説

老後の生活について考えた時、公的年金や退職金だけでは不安に感じるなら、あらかじめ老後資金を準備しておく必要があります。老後資金を準備する方法はいくつかありますが、そのひとつが「個人年金保険」です。とはいえ「個人年金保険とは具体的にどのようなものなのだろう」「自分は個人年金保険に加入したほうがよいのだろうか」等、疑問を持つ人もいるかもしれません。

ここでは、個人年金保険の必要性やメリット・デメリット、個人年金保険とiDeCoの違い、個人年金保険の選び方等について解説します。

個人年金保険とは、老後資金として備える私的年金

個人年金保険は、国民年金や厚生年金等の公的年金を補う目的で個人が任意で加入する私的年金のひとつです。公的年金や退職金だけでは老後資金が不足しそうな場合、民間の保険会社が販売する個人年金保険に加入することで、必要な老後資金を補完できます。

個人年金保険は、老後資金の積立を主な目的とした保険です。そのため、60歳や65歳等、所定の年齢まで保険料を払込み、契約時に定めた受取開始時期になったら、一定期間または終身にわたって年金を受取るケースが一般的です。

■個人年金保険のイメージ

個人年金保険の分類

個人年金保険は、運用方法や受取期間等によって、いくつかのタイプに分類されます。ここでは、主な3つの分類について紹介します。

運用方法による分類

個人年金保険は、払込んだ保険料の運用方法によって「定額個人年金保険(定額型)」と「変額個人年金保険(変額型)」の2つに分けられます。

定額型は、契約時に定めた予定利率で運用するため、将来受取れる年金額があらかじめ決まっています。したがって、老後の生活設計が行いやすいといえますが、インフレによって物価が大幅に上昇した場合は、年金の価値が目減りしてしまうリスクがあることに注意が必要です。

一方、変額型は、契約者自身が保険料の運用先を選択し、その運用実績によって将来の年金額が変動する保険です。運用次第では、受取る年金の総額が払込んだ保険料を上回り、インフレリスクにも対応できる可能性があります。しかし、運用実績が不調だと、年金受取総額が払込保険料の総額を下回る元本割れのリスクがあることに注意が必要です。なお、保険会社が運用先を指定する保険商品もあります。

■定額個人年金保険のイメージ

■変額個人年金保険のイメージ

※保険商品により内容の詳細は異なります。

通貨による分類

個人年金保険は、「円建て」または「外貨建て」という通貨によって分類することもできます。

円建て個人年金保険は、払込んだ保険料が日本円で運用される保険です。為替の影響がないため、将来の受取金額を見通せる上、毎月払込む保険料も一定なので払込計画が立てやすい反面、日本円の金利が低い状態が続くと、外貨建てに比べて運用成果が低くなりがちです。

一方、外貨建て個人年金保険は、払込んだ保険料が米ドルや豪ドル、ユーロといった外貨で運用されます。外貨の金利が日本円より高い場合は円建てよりも保険料が割安になることが多く、運用効果も高くなるでしょう。しかし、保険料の払込みや年金の受取りを日本円で行う場合には為替の影響を受けるため、加入にあたっては為替動向を考慮した上で判断する必要があります。また、円建てに比べ、為替手数料をはじめとした諸費用が多くかかることにも注意が必要です。

年金の受取期間による分類

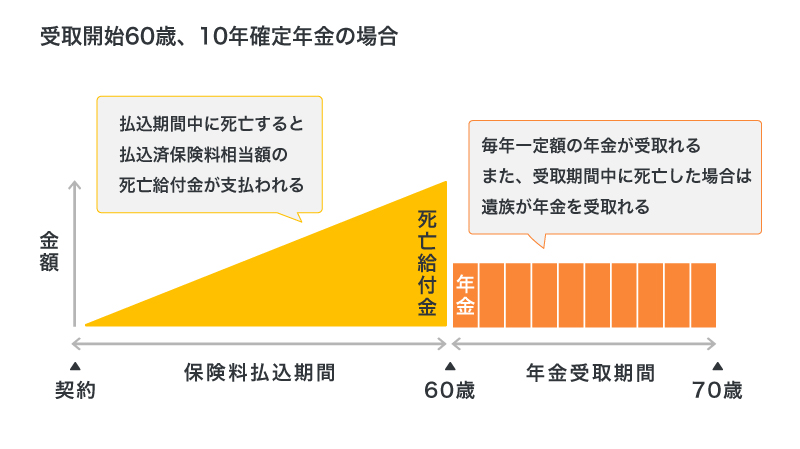

個人年金保険は、年金の受取期間によっても違いがあり、主な種類は「確定年金」「有期年金」「終身年金」の3種類です。

確定年金は、被保険者の生死にかかわらず、契約時に定めた期間に年金が受取れます。年金の受取期間は5年、10年、15年等と決まっており、受取期間中に被保険者が亡くなった場合は、相続人がのこりの年金を受取れます。

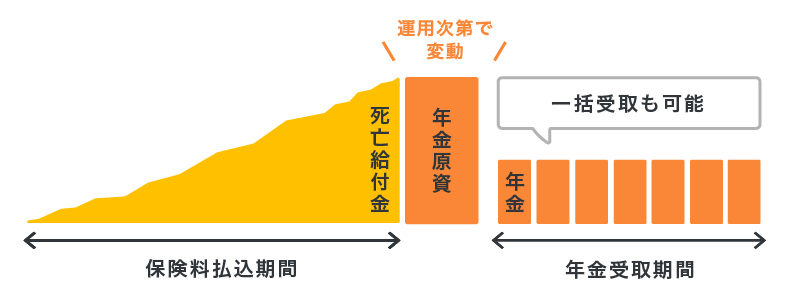

有期年金は、被保険者が生きている場合に限り、契約時に定めた期間に年金を受取れる保険です。年金の受取期間があらかじめ決まっている点は確定年金と同じですが、確定年金とは異なり、被保険者が亡くなると年金の受取りは終了します。そのため、確定年金に比べると保険料は割安です。

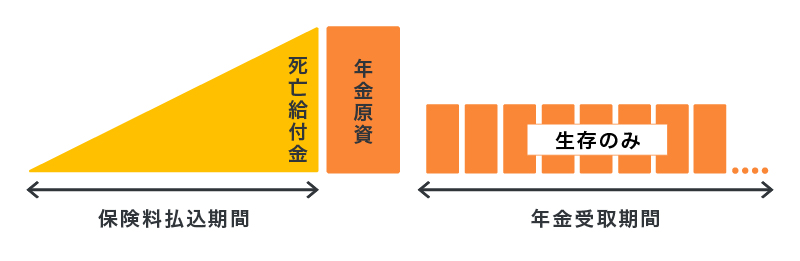

終身年金は、契約時に定めた受取開始年齢から被保険者が亡くなるまで、年金を受取ることができます。例えば、受取開始を65歳としていた場合は、被保険者が65歳から亡くなるまで年金を受取れます。

■確定年金のイメージ

■有期年金のイメージ

■終身年金のイメージ

※保険商品により内容の詳細は異なります。

有期年金や終身年金は、被保険者が亡くなった時点で年金の受取りは終了しますが、年金支払の保証期間を付けることにより、被保険者が亡くなっても、保証期間内であれば年金が支払われる保険商品も存在します。なお、確定年金の場合は、被保険者の生死にかかわらずあらかじめ年金の受取期間が決まっているため、保証期間という考え方はありません。

個人年金保険は必要?

「人生100年時代」という言葉がよく聞かれるようになり、公的年金だけでは老後資金に不安を感じる人は少なくありません。

まずは、公的年金がどのくらい受取れるのかを見てみましょう。厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金、厚生年金の平均年金月額は以下の表のとおりです。

65歳未満の受給権者は、繰り上げ受給のため受給額を減額されていたり、厚生年金の定額部分がなかったりするといった事情から、平均年金月額が少なくなっています。

■受給権者の年齢別の平均年金月額

| 厚生年金の平均年金月額 | 国民年金の平均年金月額 | |

|---|---|---|

| 60~64歳 | 7万4,688円 | 4万3,094円 |

| 65~69歳 | 14万4,322円 | 5万7,829円 |

| 70~74歳 | 14万2,779円 | 5万7,084円 |

| 75~79歳 | 14万6,092円 | 5万6,205円 |

| 80~84歳 | 15万4,860円 | 5万6,139円 |

| 85~89歳 | 15万9,957円 | 5万6,044円 |

| 90歳以上 | 15万8,753円 | 5万1,974円 |

※出典:「令和4年度 厚生年金保険・国民年金事業の概況」(厚生労働省)P.25

(https://www.mhlw.go.jp/content/001233406.pdf)を基に作成

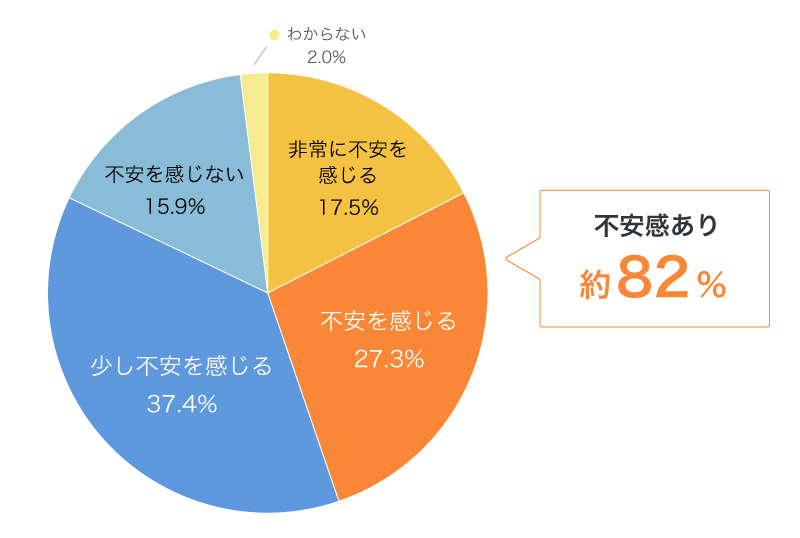

また、公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、老後の生活について「不安感あり」という人の割合は約82%と、実に8割以上の人が老後に不安を抱えていることがわかります。

さらに、その不安感の具体的な内容については、「公的年金だけでは不十分」が約79%ともっとも高い結果になっています。

■老後生活に対する不安の有無

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.100

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

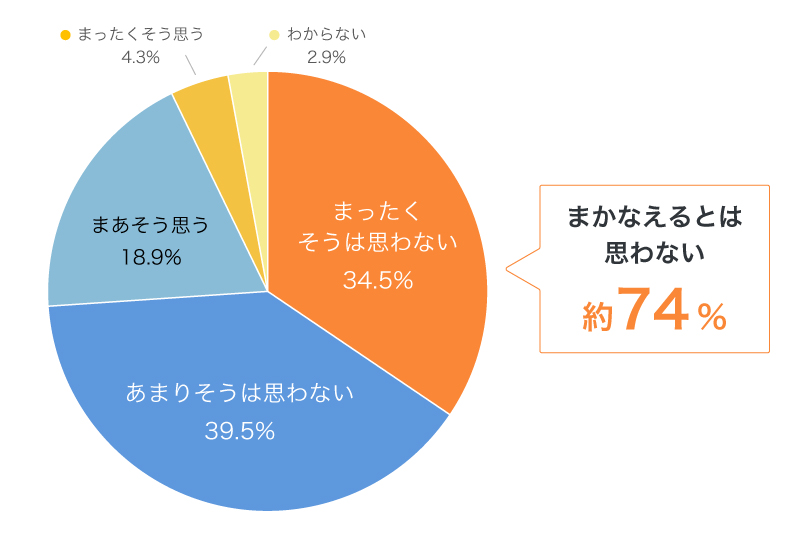

また、同調査によると、約74%の人が老後の日常生活費が公的年金で「まかなえるとは思えない」と回答しています。

年齢別に見ると、特に30~50歳代では80%以上の人が「まかなえるとは思わない」と回答しており、個人年金保険等、公的年金以外の手段で老後資金を準備することは、現役世代にとって非常に重要な課題だといえるでしょう。

■公的年金に対する考え方

自分の老後の日常生活費は、公的年金でかなりの部分をまかなえるかどうかの質問に対する回答

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.117

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

年金については、以下の記事をご覧ください。

年金はいくらもらえる?厚生年金・国民年金の平均年金額と決まり方

個人年金保険とiDeCoの違い

老後資産を準備するための私的年金として、個人年金保険の他にiDeCo(個人型確定拠出年金)を検討している人もいるかもしれません。個人年金保険は民間の保険会社が取り扱っている保険商品であるのに対し、iDeCoは国が整備した私的年金制度です。自分で拠出した掛金を自分で運用することで資産形成を行います。

個人年金保険とiDeCoの主な違いは、以下の表のとおりです。

■個人年金保険とiDeCoの主な違い

| 個人年金保険 | iDeCo | |

|---|---|---|

| 加入可能年齢 | 保険会社による | 20~65歳 |

| 運用 | 原則、保険会社 | 加入者本人 |

| 途中解約 | 可能 | 原則不可 |

| 受取時期 | 契約時に設定 | 60歳以降 |

| 将来の受取金額 | 原則、契約時に設定 | 運用実績によって変動 |

| 所得控除の種類 | 生命保険料控除 | 小規模企業共済等掛金控除 |

| 所得税の控除額 | 最大4万円 (2012年1月1日以降に契約した場合) | 全額 |

| 住民税の控除額 | 最大2.8万円 (2012年1月1日以降に契約した場合) | 全額 |

| 向いている人 | 運用先を保険会社に任せて、計画的に年金を準備したい人 | 景気動向に合わせて、運用先を自分で決めたい人 |

iDeCoの大きな特徴は、税制上の優遇措置が受けられることです。掛金は全額が所得控除の対象になり、運用で得た収益や利息も非課税です。さらに、給付金受取時も公的年金や退職金と同様の税制優遇を受けられます。

ただし、原則60歳までは資金を引き出せず、将来、受取る金額は運用実績によって変動することに注意が必要です。投資信託で運用する場合は、元本割れのリスクもあります。資産運用に多少の知識があり、60歳まで一定の金額を拠出できる人が向いているといえるでしょう。

一方、個人年金保険は、保険会社に運用を任せて計画的に年金を準備できますが、気を付ける点は、将来インフレになった場合に資産価値が目減りするリスクがあることです。資産運用の知識や経験に自信がなく、計画的に年金を準備したい人に向いています。

個人年金保険とiDeCoにはそれぞれメリットとデメリットがあるため、どちらが自分に合っているかを比較検討した上で選ぶことをおすすめします。なお、個人年金保険とiDeCoは、併用が可能です。資金に余裕がある場合は、個人年金保険とiDeCoを併用することで、税金の負担をさらに減らすことができます。

個人年金保険のメリット

個人年金保険にはどのようなメリットがあるのでしょうか。主なメリットは以下のとおりです。

老後資金を計画的に準備できる

個人年金保険に加入することで、老後資金を計画的に準備できます。老後資金のために貯蓄をしようとしても、ついお金を使ってしまい、計画どおりにいかないことが多いものです。しかし、個人年金保険であれば、保険料が定期的に口座から引き落とされるため、貯蓄が苦手な人でも計画的に準備しやすいでしょう。

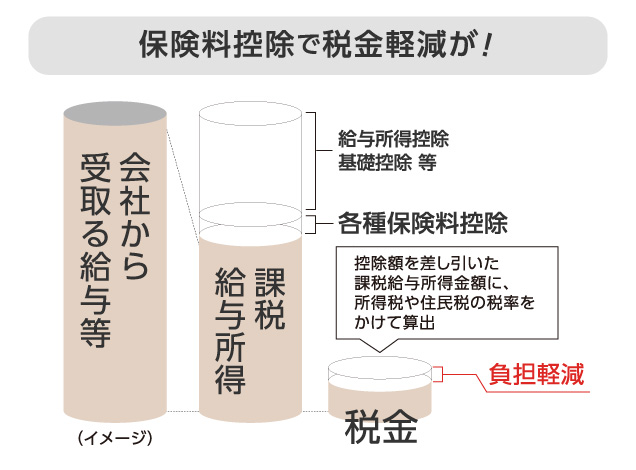

生命保険料控除で所得税・住民税の負担を軽減できる

個人年金保険の保険料は生命保険料控除の対象となるため、税負担を軽減できることもメリットのひとつです。年末調整や確定申告の際に申告すると、払込んだ保険料に応じて所得控除が適用され、所得税や住民税の負担を軽減できます。

■生命保険料控除を利用したイメージ

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、それぞれの枠で控除を受けられます。個人年金保険の保険料は、一般生命保険料控除もしくは個人年金保険料控除が適用され、すでに終身保険や定期保険等で一般生命保険料控除の枠を利用していても、個人年金保険料控除を利用することが可能です。ただし、個人年金保険料控除を適用するには、契約時に個人年金保険料税制適格特約を付帯する必要があります。個人年金保険料税制適格特約を付帯するための条件は以下のとおりです。

<個人年金保険料税制適格特約を付帯するための条件>

年金受取人が契約者(保険料を払込む人)またはその配偶者であること

年金受取人が被保険者であること

保険料の払込期間が10年以上であること

確定年金や有期年金の場合、年金受取開始が60歳以降、かつ受取期間が10年以上であること

健康状態に不安がある人でも加入しやすい

一般的に個人年金保険は、終身保険等の他の貯蓄型の生命保険と比べて、健康状態に不安のある人でも加入しやすいという特徴があります。

多くの生命保険の場合、加入時に健康状態や既往歴(過去の傷病歴のこと)等について、保険会社に告知を行いますが、個人年金保険は基本的に、健康状態の告知や医師による診査が不要です。

個人年金保険は、老後資金の積立が主な目的であることから、死亡時よりも生存時の保障を重視した保険といえます。年金受取前に死亡した場合、払込んだ保険料相当額が払戻されるのが一般的で、払込んだ保険料以上の死亡保障は受けられません。一般的な生命保険と比べて死亡保障は手厚くないため、健康状態の告知等がなくても申込みが可能な商品が多いのです。

ただし、保険会社や保険商品によっては、健康状態の告知や医師の診査が必要になる場合もあるため、事前に確認しておきましょう。

個人年金保険のデメリット

個人年金保険にはメリットがある一方、次のようなデメリットもあります。個人年金保険への加入を検討する際には、メリットとデメリットの両方を確認しておくことが大切です。

途中解約をすると、元本割れとなる場合が多い

個人年金保険は、途中解約をすると、解約返戻金が払込保険料の総額より少なくなる元本割れとなるのが一般的です。個人年金保険は年金の受取開始時期があらかじめ決まっており、原則、加入している期間が短いほど返戻率は低くなります。途中解約をできるだけ避けるため、契約時にはしっかりと払込計画を立てておきましょう。

インフレリスクがある

あらかじめ決まった利率で運用する定額型の個人年金保険は、受取れる年金額が契約時点で決まっているため、物価上昇によって相対的にお金の価値が低下するインフレリスクに対応できません。年金の受取開始時期までに物価が上昇した場合は、受取れる年金の価値が目減りしてしまいます。

個人年金保険の選び方

個人年金保険への加入を検討する際には、前述したようなタイプの違いを把握し、自分に合ったものを選ぶとよいでしょう。個人年金保険の選び方には、次のようなポイントがあります。

老後に必要な金額をシミュレーションして確認する

個人年金保険を選ぶ時は、まずは将来受取る予定の公的年金額を確認し、「公的年金に加えていくらぐらいの資金が必要なのか」をシミュレーションしておくことがポイントです。

前述した公益財団法人生命保険文化センターの調査では、老後に夫婦2人で暮らす上で必要とされる最低日常生活費は、平均で月額23.2万円という結果になっています。日本の平均寿命から、65歳以降の生活を約20年から25年と仮定すると、5,500万円から7,000万円弱が必要という計算になります。ゆとりのある老後生活を送りたい人は、さらに上乗せが必要です。

老後にどれくらいの資金が必要になるかは、個人の状況によっても異なります。自分が必要とする老後資金の金額から、公的年金や退職金等を差し引けば、どれくらいの上乗せ資金を準備すべきかが見えてくるでしょう。その上で、「個人年金保険からいくらぐらいの年金を受取りたいか」「払込み可能な保険料はどれくらいか」等をシミュレーションすることをおすすめします。

もしも、シミュレーションの方法に不安がある場合は、保険会社や保険代理店に相談し、シミュレーションを依頼するのもひとつの方法です。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.109

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

年金の受取期間、受取方法を検討

個人年金保険を選ぶ際は、「何のために個人年金保険に加入するのか」という目的を明確にした上で、受取期間や受取方法を検討することが大切です。

例えば、「公的年金では不足する老後資金を補いたい」「退職してから公的年金を受取るまでの生活費にしたい」「老後の趣味にお金をかけたい」等、老後資金のニーズは人それぞれです。それによって、何歳から年金を受取るか、確定年金と有期年金、終身年金のどれが適しているか等も変わってくるでしょう。加入目的や考え方に応じて、自分に合うプランを検討してみてください。

個人年金保険の受取りについては、以下の記事をご覧ください。

個人年金保険の受取りに確定申告は必要?税金の種類や雑所得の計算方法を解説

老後資金に不安がある場合は個人年金保険の加入を検討してみよう

個人年金保険は、老後資金を準備する方法のひとつです。老後資金に不安を感じている人や、公的年金に上乗せして老後資金を準備したいという人は、個人年金保険の加入を検討してみてはいかがでしょうか。

ただ、個人年金保険にはさまざまな種類があり、自分に合う商品やプランを選ぶには、種類やタイプを理解した上で、比較検討が必要です。また、「個人年金保険とiDeCoのどちらがいいのか」「併用したほうがいいのか」について迷うケースもあるかもしれません。そのような場合は、保険の専門家に相談するのがおすすめです。個人年金保険の見積もりや、加入についての悩みの他、老後のための資産形成に関する質問等も、ぜひ「ほけんの窓口」にご相談ください。

個人年金保険についてよくある質問

個人年金保険への加入を検討する際に、よく聞かれる疑問についてまとめました。それぞれの質問について解説していますので、参考にしてください。

- 定額個人年金保険と変額個人年金保険にはどのような違いがありますか?

- 定額個人年金保険と変額個人年金保険は運用方法が異なります。

定額個人年金保険は、契約時に定めた予定利率で運用し、最低保証があるため、老後の生活設計が行いやすいことが特徴です。一方、変額個人年金保険は、原則、契約者自身が保険料の運用先を選択して運用します。将来の年金額は運用実績によって変動するため、元本割れのリスクもありますが、高い収益性を求める人に向く保険商品といえます。

- 個人年金保険とiDeCoは併用できますか?

- 個人年金保険とiDeCoは併用が可能です。

資金に余裕があり、積極的に老後資金を準備しようと考える人は、個人年金保険とiDeCoを併用することをおすすめします。個人年金保険で生命保険料控除、iDeCoで小規模企業共済等掛金控除が受けられれば、節税効果が期待できるでしょう。また、個人年金保険とiDeCoはそれぞれデメリットもあるため、併用することでリスク分散になります。

- 個人年金保険のデメリットは何ですか?

- 個人年金保険は途中解約すると元本割れすること、インフレのリスクがあることがデメリットです。

個人年金保険を途中解約しないように、契約前に払込計画をしっかりと立てて、無理のない保険料を設定することが大切です。また、定額型の個人年金保険は受取れる年金額が契約時点で決まっているため、インフレリスクに対応できません。インフレリスクを軽減したい場合は、分散投資を検討するのもひとつの方法です。

- 個人年金保険の商品やプランはどのように選んだらいいですか?

- 個人年金保険は、老後資金の目的、必要な金額を明確にした上で商品やプランを選びましょう。

老後資金のニーズによって、年金の受取時期や受取期間も変わるため、まずは目的を明確にすることが重要です。また、必要な金額や保険料等については、事前に具体的なシミュレーションをしておくことをおすすめします。自分で算出するのが難しい場合は、保険会社や保険代理店に相談してみてください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。