独身女性に生命保険は必要?

おすすめの保険や選び方を解説

おすすめの保険や選び方を解説

生命保険は、配偶者や家族のためだけのものではありません。独身であっても、病気やケガによる医療費負担や、働けなくなった場合の収入減少等、自分自身の将来のリスクに備える手段としても有効です。

ここでは、独身女性が生命保険で備えておきたいリスクや、おすすめの生命保険の種類、選び方について解説します。

この記事のポイント

- 独身女性が保険で備えたいのは「病気・ケガ」「老後」「死亡」のリスク

- 将来のライフプランによって必要な保障は変わるため、保険の専門家に相談すると安心

- 保険選びに迷った時は、「ほけんの窓口」で無料相談ができる

独身女性が生命保険で備えておきたいリスク

生命保険に加入する目的は、将来、起こりうるさまざまなリスクに備えることです。

年齢や働き方、ライフステージ等によって想定されるリスクや必要な備えは異なりますが、ここでは、独身女性が生命保険を考える上で特に押さえておきたい、代表的な3つのリスクについて解説します。

病気・ケガ

独身女性が生命保険で備えておきたいリスクのひとつが、病気・ケガです。

具体的には、治療・入院に伴う医療費負担や、病気やケガにより働けなくなった場合の収入減少が挙げられます。

生命保険に加入することで、こうした経済的リスクに備えることができます。

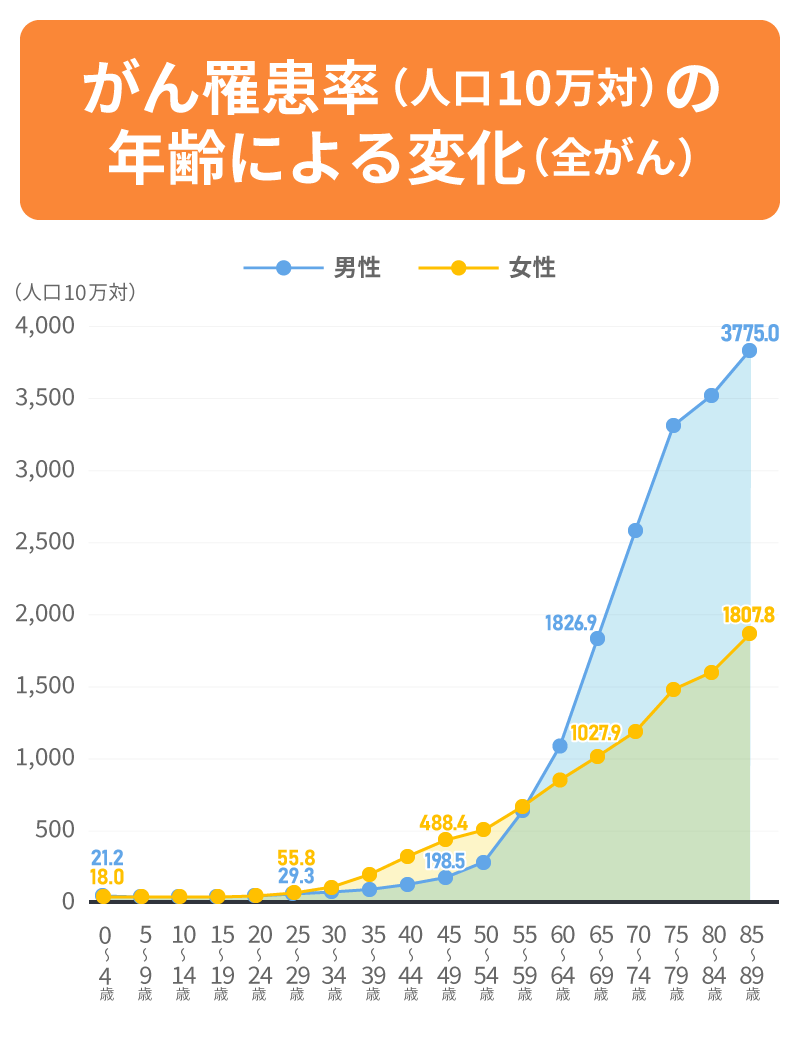

なかでも、経済的リスクが大きい病気の代表例が、「がん」です。

女性の場合、29~59歳までは男性に比べてがんの発症リスクが高い傾向にあります。これは、乳がんや子宮頸がんといった女性特有のがんの影響が大きいことも一因です。

※出典:国立がん研究センターがん情報サービス「「がん統計」(全国がん登録)」

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

老後

老後においては、公的年金だけでは生活費が不足するリスクに備えることも重要です。

老後資金を蓄える手段のひとつとして、生命保険を活用する考え方もあります。

日本ではこれまで、原則65歳から受取れる公的年金が老後資金の中心として考えられてきました。

しかし、少子高齢化の進行による社会保険制度の維持性への懸念や、物価上昇の影響等を踏まえると、公的年金だけで老後の生活費をすべてまかなうことが難しくなる可能性もあります。

そのため、公的年金に加えて、老後資金を自分で準備しておく必要性が高まっているといえるでしょう。

また、厚生労働省が発表した「令和6年簡易生命表の概況」によると、女性の平均寿命は87.13年と世界的に見ても高い水準にあり、男性の平均寿命81.09年と比べて約6年の差があります。

長生きするほど、老後に必要となる資金も増えるため、早い段階から老後資金や資産形成について考えておくことが重要です。

※出典:「令和6年簡易生命表の概況」(厚生労働省)P.2,4,5

https://www.mhlw.go.jp/toukei/saikin/hw/life/life24/dl/life24-15.pdf

死亡

万が一の際には、葬儀や埋葬にあたってまとまった費用が必要になります。

経済産業省の「特定サービス産業動態統計調査」によると、2024年の国内の葬儀費用の平均は1件あたり約121万円です。

葬儀費用が遺族の負担にならないよう、事前に葬儀費用を用意しておく必要があるといえます。

※出典:経済産業省「特定サービス産業動態統計調査」

https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html

独身女性におすすめの生命保険の種類

ここでは、独身女性におすすめの生命保険の種類について解説します。

医療保険

医療保険とは、病気やケガの治療に必要な入院・手術・通院等にかかる費用をカバーするための保険です。

入院した際に給付金を受取れる「入院給付金」と、所定の手術を受けることで受取れる「手術給付金」の主に2種類に大別できます。

また、女性の罹患率が高い病気に手厚く備える「女性疾病特約」や先進医療の治療費までカバーできる「先進医療特約」等、気になる病気や治療法に合わせて、さまざまな特約を付けられるのも特徴です。

医療保険の女性特約については、以下の記事をご覧ください。

医療保険の女性特約とは?必要性や対象疾病をわかりやすく解説

がん保険

数ある病気のなかでも、がんに特化した保険が、がん保険です。「がんと診断された時」や「所定のがん治療を受けた時」に給付金を受取れます。

前述のとおり、がんは日本人の死因のなかでも長らくトップな上、女性は乳がんや子宮頸がん等、男性よりも若い年齢で発症する可能性が高い傾向もあります。

がんに罹患した際に早期に治療を始めるための資金や、自分が希望する治療を選択するための備えとして有効といえるでしょう。

女性のがん保険の必要性については、以下の記事をご覧ください。

女性はがん保険に加入すべき?子宮頸がんや乳がんに備える保険の選び方

就業不能保険

病気やケガで収入を得られなくなった時のリスクに備える保険が「就業不能保険」です。

保険会社所定の就業不能状態が継続する等の条件を満たした場合に給付金を受取れるため、収入減少や治療費負担の軽減につながります。

独身女性の場合、病気やケガで働けなくなった際に、生活費を自分でまかなう場面も想定されます。そのため、長期間にわたる収入減少リスクに備える手段として、就業不能保険は有効な選択肢といえるでしょう。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

個人年金保険

老後の資金を蓄えるためにコツコツ積み立てる「個人年金保険」という保険もあります。

個人年金保険は、公的年金である国民年金や厚生年金に上乗せする形で、老後資金を補完することを目的とした保険です。

一定の要件を満たす個人年金保険の場合、個人年金保険料控除の対象となります。個人年金保険料控除によって支払った個人年金保険料の一部が所得から引かれれば課税所得が減るため、結果として所得税や住民税の負担が軽減されます。

加入時に設定した保険料払込期間まで年金原資を積み立て、払込終了後に、積み立てた金額を年金として受取るのが一般的です。

独身女性にとって、老後資金を自分自身で計画的に備えていくことは、安心につながるポイントのひとつです。働いている間に少額から積み立てを始められる個人年金保険は、老後に向けた資金準備の選択肢のひとつといえるでしょう。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

独身女性におすすめの生命保険の選び方

独身女性におすすめの生命保険の選び方についてご紹介します。

女性向けの医療保険やがん保険、就業不能保険を手厚くする

独身女性の場合、女性特有の疾患に備えられる医療保険やがん保険を優先的に検討することが大切です。

例えば、乳がんや子宮頸がんといった比較的若い年代でも罹患リスクのある病気に対して手厚い保障が用意されている保険は、検討する価値があるでしょう。

その上で、医療保険やがん保険、就業不能保険といった日常生活に直接影響するリスクへの備えを優先しつつ、万が一の際に葬儀費用等をまかなうための、最低限の死亡保障を組み合わせるという考え方もあります。

女性に必要な医療保険について、以下の記事をご覧ください。

女性に必要な医療保険は?特有の病気に備える保険や特約の選び方を解説

妊娠の予定がある場合は早めに医療保険の加入を検討する

一般的に、妊娠中は医療保険への新規加入や保障内容に制限がかかるケースが多いため、妊娠の予定がある場合は、早めに医療保険への加入を検討しておくことが望ましいといえます。

なお、妊娠中であっても必ずしも医療保険に加入できないわけではありません。ただし、加入できた場合でも、帝王切開や切迫早産といった通常であれば給付対象となる治療が保障の対象外となる可能性があります。

そのため、妊娠を見据えている場合は、加入のタイミングや保障内容をあらかじめ確認しておくことが重要です。

妊娠中に加入したい保険について、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

貯蓄性のある保険で将来の資産形成を兼ねる

個人年金保険等の貯蓄性のある保険は、医療保険やがん保険、就業不能保険等で「生活に支障が出るリスク」への備えを優先した上で、余裕があれば検討したい選択肢です。

一般的に貯蓄型の生命保険は、払込んだ保険料のうち付加保険料を除いた純保険料が積み立てにあてられて運用される仕組みで、一定期間加入した後に解約した場合に解約返戻金を受取れるのが特徴です。

解約時期や契約内容によっては、保険料払込期間中または払込期間終了後に払込保険料の総額を上回る解約返戻金を受取れる保険商品もあります。

ただし、解約のタイミングによっては、払込保険料の総額よりも戻ってくるお金が少なくなる、いわゆる「元本割れ」の可能性がある点に注意が必要です。

基本的に貯蓄型の生命保険は長期での継続を前提とした商品であるため、短期間で解約した場合、積立金を十分に準備できず、解約返戻金を受取れないか、受取れても極めて少額になります。

そのため、他の生命保険の保険料を含めて、無理なく払込み続けられる金額かどうかをあらかじめ確認しておくことが重要です。

また、運用の仕組みは商品ごとに異なるため、自身のライフプランや資産形成の考え方に合わせて選ぶ必要があります。

資産運用できる保険については、以下の記事をご覧ください。

保険で資産運用できる?投資との違いや資産運用におすすめの保険商品

【年代別】独身女性の保険選びのポイント

同じ独身女性であっても、年齢によって保険選びのポイントは異なります。詳しく見ていきましょう。

20代:急な医療費への備えを中心に検討する

20代は、就職直後で収入が安定していない場合や、貯蓄が十分でないケースも少なくありません。そのため、病気やケガによる医療費の負担が家計に影響を与える可能性があります。

まずは、こうした急な出費への備えとして、医療保険を中心に検討するとよいでしょう。

また、20代は健康状態が良好な人も多い傾向にあるため、早めに検討することで、選択肢が広がり、保険料を抑えやすいといったメリットもあります。

20代女性の生命保険の必要性については、以下の記事をご覧ください。

20代女性に生命保険は必要?自分に合った保険選びのポイントを解説

30代:将来の変化を見据えて保障を準備する

30代は仕事や生活が安定し始める一方で、結婚や出産、マイホーム購入、転職等、大きなライフイベントが起こることも多い時期です。こうした将来の変化を見据え、現在の保障内容が状況に合っているかを確認することが大切です。

医療保険の内容を見直す際には、女性特有の病気を含めた幅広いリスクへの備えについても検討するとよいでしょう。

また、長期の治療で働けなくなった場合の収入減少に備える方法として、就業不能保険を選択肢に加える考え方もあります。

30代の女性におすすめの生命保険については、以下の記事をご覧ください。

30代の女性におすすめの生命保険は?備えたいリスクや選び方を解説

40代:支出やリスクを見据えて保障を整える

40代は、教育費や住宅ローンの返済、老後資金の準備等、将来に向けた支出を具体的に考える機会が増える年代です。また、健康面への備えについて意識する人も増えるかもしれません。

将来への不安を軽減するためにも、現在の保障内容がライフステージに合っているかを確認することが大切です。

三大疾病への備えを含め、医療保険や就業不能保険の保障内容を再確認し、必要に応じて見直しを検討するとよいでしょう。

あわせて、老後資金づくりとして、個人年金保険等を検討するのもひとつの方法です。

40代の女性におすすめの生命保険については、以下の記事をご覧ください。

40代の女性におすすめの生命保険は?備えたいリスクや選び方を解説

50代以降:老後生活を見据えて保障を整理する

50代以降は、一般的に年齢とともにさまざまな病気のリスクが高まる他、定年退職後の生活や親の介護を意識し始める時期です。

健康状態によっては加入できる保険が限られることもあるため、保険の見直しはできるだけ早めに行うと安心です。

保険料の負担が大きいと感じる場合は、特約を整理する等、保障の優先順位を改めて確認することも重要になります。

独身女性の保険選びなら「ほけんの窓口」に相談しよう

独身の場合、既婚者と比べると、生命保険の必要性を感じにくいかもしれません。

しかし、病気やケガで働けなくなった時の保障や老後資金の確保、葬儀費用等の万が一の際に必要となるお金といった、備えておきたい基本的なポイントは共通しています。

将来思い描くライフプランや価値観は人それぞれ異なります。

だからこそ、今の状況や将来設計を踏まえた上で、生命保険をどのように活用するかを一度整理してみることが大切です。

保険選びに迷った時は、保険の専門家に相談すると安心です。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

自分に合った保険を選びたい場合は、ぜひ一度ご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

独身女性の保険についてよくある質問

独身女性の保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 独身女性が保険で備えておきたいリスクは?

- 独身女性が保険で備えておきたい主なリスクは、「病気・ケガ」「老後」「死亡」におけるお金の不安です。独身の場合、生活や収入を自分ひとりで支える必要があるため、これらのリスクへの備えを意識しておくことが大切です。

- 独身女性に向いている生命保険の種類は?

- 独身女性には、病気やケガによる医療費に備える医療保険や、がんに特化したがん保険、働けなくなった場合の収入減少を補う就業不能保険が向いています。

加えて、老後資金の準備として個人年金保険を検討するのも一案です。ライフステージや将来設計に応じて、必要な保障を組み合わせることが重要です。

- 独身女性におすすめの生命保険の選び方は?

- 独身女性が生命保険を選ぶ際は、まず医療保険やがん保険、就業不能保険等、生活に直結するリスクへの備えを優先します。特に、妊娠の予定がある場合は早めの加入を検討するのがおすすめです。

また、余裕があれば貯蓄性のある保険で老後資金の準備を行ってもいいでしょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。