就業不能保険とは?

働けなくなった時の保険の必要性について解説

働けなくなった時の保険の必要性について解説

病気やケガで働けなくなると、その分収入が減少してしまいます。特に長期間にわたって働けなくなった場合、自分や家族の生活に大きな影響を及ぼすことになるでしょう。たとえ医療保険で治療費をまかなうことができても、収入の減少まではカバーできない可能性があります。そのようなリスクに備えられる保険が「就業不能保険」です。ただ、就業不能保険と聞いても、どのような保険なのかよくわからない人も多いかもしれません。

ここでは、就業不能保険の保障範囲やメリット・デメリット、他の保険との違いの他、就業不能保険を選ぶ際のポイント等についても解説します。

就業不能保険は就業不能状態の場合に給付金が受取れる保険

就業不能保険は、病気やケガにより長期間働けず、収入が減少してしまうリスクに備える保険です。保険会社所定の就業不能状態になった場合に、一時金や月払等の形で給付金を受取ることができます。「保険会社所定の就業不能状態」とは、保険商品によっても異なりますが、一般的には、「病気やケガの治療のための長期入院」「医師の指示による在宅療養」「障害等級1級または2級」等が該当します。

また、就業不能保険には、原則として、60日や180日等の免責期間があり、病気やケガで働けなくなったとしても、すぐに給付の対象になるわけではありません。

長期間働けなくなった場合のリスク

病気やケガで長期間働けなくなると、「治療費の支払い」と「収入の減少」という二重のリスクが発生します。さらに、自分や家族が生活するには日々お金がかかります。住宅ローンや教育費の支払いがある場合は、負担はさらに大きくなるでしょう。

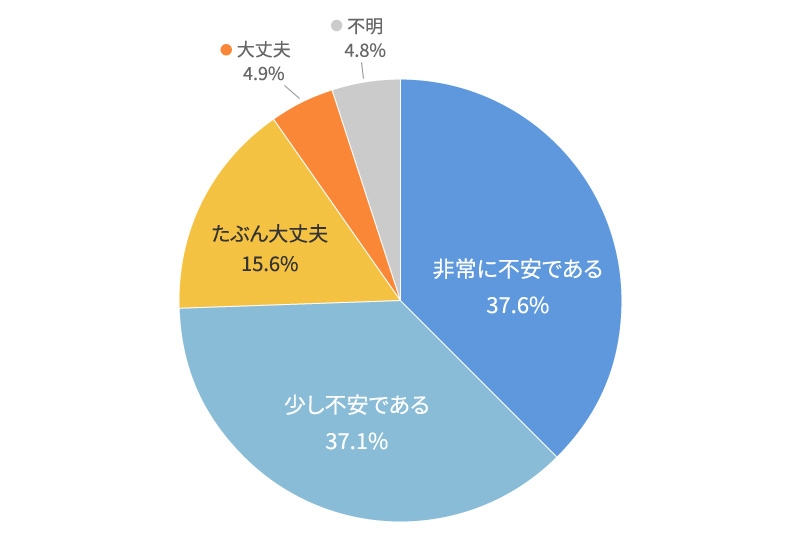

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯主が働けなくなった場合の経済的な備えについて、7割以上の人が不安を感じています。

■世帯主が就労不能となった場合の必要生活資金に対する安心感・不安感(2024年)

※出典:「2024(令和6)年度 生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)P.182

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)を基に作成

では、実際に病気やケガで長期間働けなくなってしまうと、どれくらいの費用が必要になるのでしょうか。入院費用と生活費に分けて見てみましょう。

入院費用

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院1日あたりの自己負担費用は平均2万700円です。

「病気やケガで入院しても、医療保険に加入していればカバーできるだろう」と考える人もいるかもしれません。しかし、入院が長期間にわたった場合、自己負担額が増えてしまい、医療保険ではまかないきれない可能性があります。

厚生労働省の「令和2年(2020)患者調査」によれば、傷病の分類別に見た退院患者の平均入院日数は、以下のとおりです。例えば、38日間入院したとすると、自己負担費用は平均で約78万円ということになります。

■傷病分類別に見た退院患者の平均入院日数の一例

| 傷病分類 | 平均入院日数 (総数) |

|---|---|

| 肺炎 | 38.0日 |

| 骨折 | 38.5日 |

| 高血圧性疾患 | 47.6日 |

| 脳血管疾患 | 77.4日 |

※出典:「令和2年(2020)患者調査」(厚生労働省)P.13

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/heikin.pdf)を基に作成

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.59

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

生活費

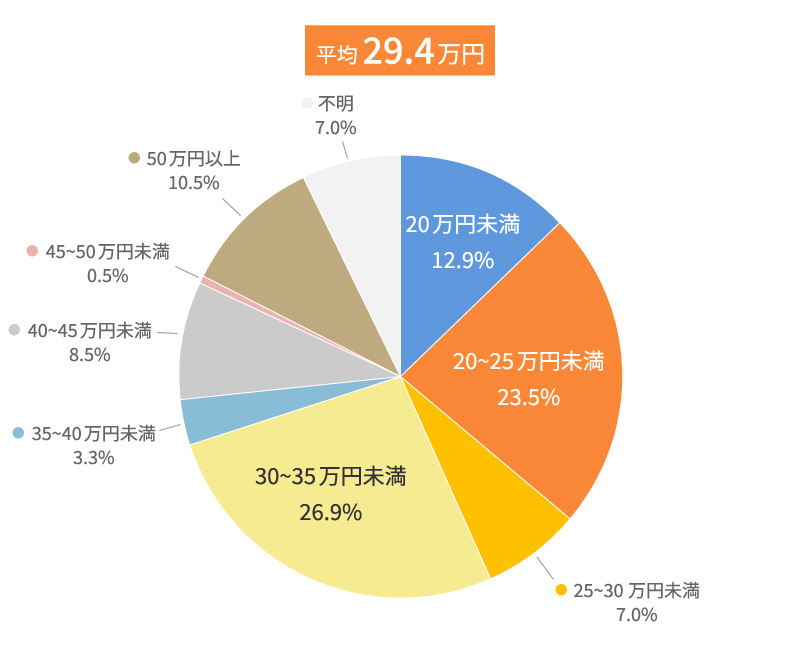

就業不能状態になって収入が途絶えてしまっても、家族の食費や水道光熱費、教育費、住宅ローン等の費用は、それまでと同様に発生します。前出の「2024(令和6)年度 生命保険に関する全国実態調査」によれば、病気やケガで世帯主が就労不能となった場合、家族の生活費や住宅ローンの支払い等の備えとして必要な生活資金は、月額平均29.4 万円です。また、その生活資金の分布を見ると、「30~35万円未満」が26.9%ともっとも多くなっています。

■世帯主が就労不能となった場合に必要な生活資金月額(2024年)

※出典:「2024(令和6)年度 生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)P.181

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)を基に作成

就業不能保険のメリット

就業不能保険には、どのようなメリットがあるのでしょうか。主なメリットを紹介します。

公的医療保険で不足する生活費をカバーできる

就業不能保険には、公的医療保険だけではカバーできない収入減少のリスクに対応できるというメリットがあります。

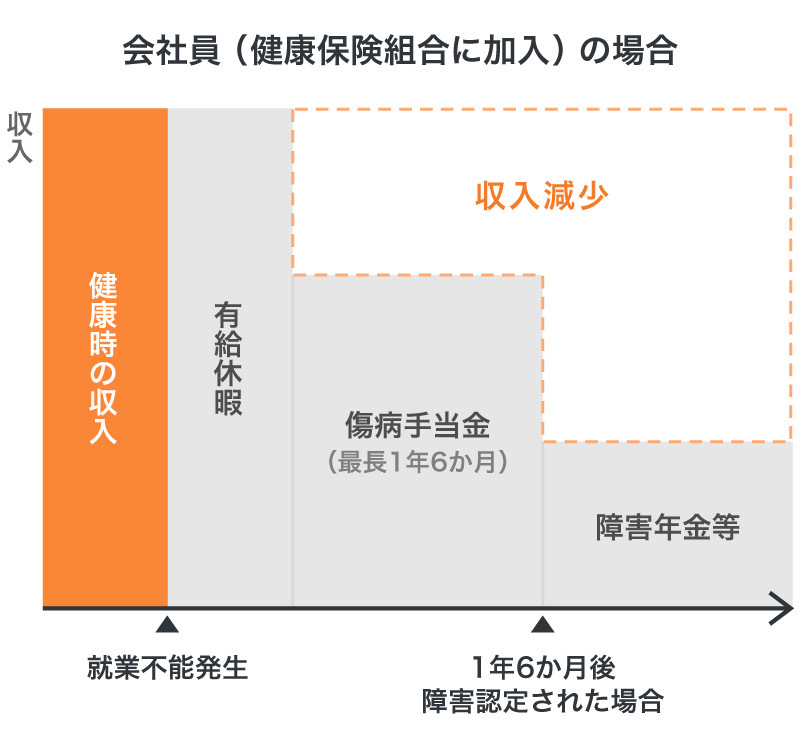

以下の図のように会社員や公務員の場合は、病気やケガで仕事を休んだ時、所定の要件を満たせば通算1年6か月まで健康保険から給付金が支給される「傷病手当金」という制度があります。傷病手当金で受取れる給付金は、月給のおおよそ3分の2相当額です。

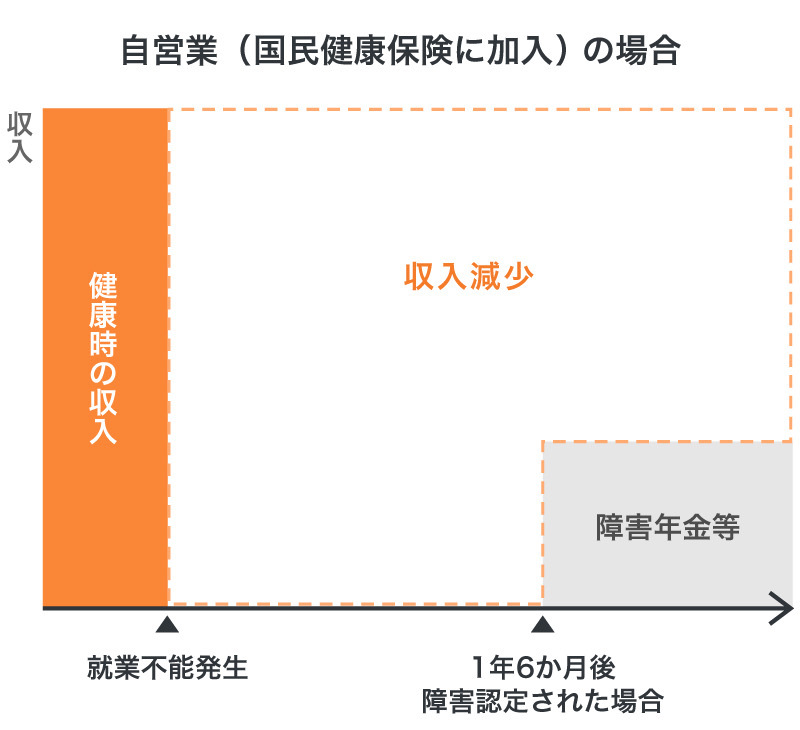

一方、自営業や個人事業主には、傷病手当金のような制度がありません。就業不能保険を利用すれば、就業不能期間中の生活費をまかなうことができます。

■会社員と自営業の就業不能による収入減少の違い

傷病手当金については、以下の記事をご覧ください。

傷病手当金とは?支給条件や申請方法について解説

医療保険ではまかなえないリスクをカバーできる

就業不能保険のもうひとつのメリットは、医療保険ではまかなえないリスクをカバーできることです。医療保険に加入していれば、病気やケガで入院した場合の医療費に備えることはできるでしょう。しかし、退院後の在宅療養にかかる費用や、就業不能期間中の生活費まではカバーできません。就業不能保険なら、医療費だけではなく、療養期間中の自身や家族の生活費にも備えることができます。

就業不能保険のデメリット

一方、就業不能保険には次のようなデメリットもあります。就業不能保険を検討する際には、メリットとデメリットの両方を把握しておきましょう。

支払対象外となる免責期間がある

前述したように、就業不能保険には、一般的に免責期間が設けられています。免責期間中は、たとえ就業不能状態になっても給付金を受取ることはできません。免責期間の有無や長さは保険商品によって異なるため、契約前にしっかりと確認しておきましょう。

保障対象外の疾患もある

就業不能保険は、病気やケガによって長期間働けなくなった場合に保障対象となります。しかし、すべての病気やケガが保障対象になるとは限りません。例えば、うつ病等の精神疾患による就業不能状態は、保障対象外または特約となっていることが多くあります。いざという時に慌てないように、加入前には保障対象となる病気やケガについて確認しておくことが大切です。

就業不能保険に加入する必要性が高い人

就業不能保険に加入したほうがいいかどうかは、人によって異なります。なかでも次のような人は、就業不能保険の必要性が高いといえるでしょう。

自営業や個人事業主

自営業や個人事業主は、就業不能になった場合のリスクが大きいため、就業不能保険の必要性が高いといえます。自営業や個人事業主には、会社員のような傷病手当金や有給休暇がありません。病気やケガで仕事ができなくなれば、収入が途絶えてしまいます。また、自営業や個人事業主は、医療費や生活費に加えて、事業に関連するコストも発生する可能性があるでしょう。

貯蓄に不安がある人

貯蓄に不安がある人も、就業不能保険への加入に向いているといえます。病気やケガで長期間働けなくなっても、その間の生活費をまかなえるだけの十分な貯蓄があれば、就業不能保険は不要かもしれません。しかし、そうではない場合は、就業不能保険で収入減少に備えておいたほうが安心でしょう。

特に、住宅ローンや子どもの学費等、継続してまとまった支払いがあるような場合、貯蓄だけではまかないきれない可能性があります。

就業不能保険と収入保障保険・所得補償保険の違い

就業不能保険と混同されやすい保険に、収入保障保険や所得補償保険があります。それぞれの違いを、以下にまとめました。それぞれの違いについて詳しく見ていきましょう。

■就業不能保険と収入保障保険・所得補償保険の違い

| 就業不能保険 | 収入保障保険 | 所得補償保険 | |

|---|---|---|---|

保障(補償)内容 | 病気やケガで働けなくなった場合の長期的な収入減少に備える | 被保険者が死亡もしくは保険会社所定の高度障害状態になった場合に、のこされた家族が年金形式で保険金を受取れる | 病気やケガで働けなくなった場合の短期的な収入減少に備える |

保険期間 | 長期(10年等) | 長期(10年等) | 短期(1年更新等) |

保障(補償)対象となる期間 | 長期(基本的に保険期間と同じ) | 長期(基本的に保険期間と同じ) | 短期(1か月や1年等) |

免責期間 | 長期(60日、180日等) | なし | 短期(7日等) |

保険金受取人 | 被保険者 | 主として被保険者の家族 | 被保険者 |

取扱保険会社 | 生命保険会社 | 生命保険会社 | 損害保険会社 |

就業不能保険と収入保障保険の違い

就業不能保険と収入保障保険は、保険に加入する目的が異なります。就業不能保険は、被保険者が病気やケガで働けない期間の収入減少への備えが目的です。そのため、給付金を受取るのは被保険者本人です。それに対して、収入保障保険は、被保険者が死亡もしくは保険会社所定の高度障害状態になった場合に、のこされた家族の生活を守ることを目的としており、保険金等の受取人は主に被保険者の家族になります。

収入保障保険については、以下の記事をご覧ください。

収入保障保険とは?他の保険との違いやメリット・デメリットを解説

就業不能保険と所得補償保険の違い

就業不能保険と所得補償保険は、どちらも就業不能状態の収入減少に備える保険ですが、給付金を受取れる時期と期間が大きく異なります。就業不能保険は長期的な収入減少を一定期間カバーする保険で、例えば65歳まで等の年齢や、10年、20年といった年数で保険期間が設定されます。ただし、基本的に60日や180日等の免責期間があり、すぐに給付金を受取れるわけではありません。

一方、所得補償保険は、1年から2年等の短期間の収入減少の補償を目的としており、免責期間も7日程度と短いことが一般的です。

また、就業不能保険は生命保険会社が取扱いますが、所得補償保険を取扱うのは損害保険会社という違いもあります。

所得補償保険については、以下の記事をご覧ください。

所得補償保険とは?就業不能保険等との違いやおすすめの選び方

就業不能保険を選ぶ際のポイント

一口に就業不能保険といっても、さまざまな保険商品があるため、何を重視して選べばよいか迷うかもしれません。就業不能保険を選ぶ際には、以下のポイントを意識するとよいでしょう。

就業不能状態

就業不能保険を検討する時には、保険商品の「就業不能状態」の定義をしっかり把握することが大切です。保障対象となる「就業不能状態」は、保険商品によって異なりますが、具体的には以下のようなケースがあります。

<就業不能状態の例>

- 病気やケガの治療を目的として入院している状態(精神疾患によるものを除く)

- 病気やケガで医師の指示を受けて在宅療養している状態(精神疾患によるものを除く)

- 国民年金法に定める障害等級1級または2級に認定された状態

また、例えば「入院や在宅療養が所定の期間継続した場合」となっていても、「所定の期間」が何日以上を指すのかも、保険商品ごとに設定されています。さらに、精神疾患のように保障対象外となる傷病もあるため、内容については十分に理解した上で加入しましょう。

必要保障額

就業不能保険の保障額は、貯蓄や公的保障でカバーできる金額を考慮した上で決めましょう。就業不能保険で受取れる給付金の金額は、契約時に自分で設定することができます。また、月払タイプの給付金の場合、「いつまで給付金を受取れるか」という受取期間も、上限の範囲内なら自由に決めることが可能です。

例えば、月収30万円の会社員が会社を休んで1年間傷病手当金を受給した場合の必要保障額を考えてみましょう。以下の図のように、不足する月額金額から必要保障額を考えるのもひとつの方法です。

■月収30万円の会社員が1年間会社を休んだ場合の必要保障額の考え方

ただし、給付金の金額を高くしたり、受取期間を長くしたりすれば、その分保険料は上がります。就業不能保険を選ぶ際には、働けなくなった場合に必要となる保障額と、無理なく支払える保険料のバランスをしっかり見極めることが大切です。

保険期間

就業不能保険の保険期間は、10年、15年、20年等の一定の年数で設定する「年満期」と、55歳、60歳、65歳、70歳まで等の年齢で設定する「歳満期」の2タイプがあります。「子どもの進学や住宅ローンの返済等、特定の期間のみ備えたい」「働いている間はずっと備えておきたい」等、ライフスタイルに合わせて保険期間を設定するとよいでしょう。

長期間の収入減少に備えるなら、就業不能保険を検討しよう

就業不能保険は、病気やケガで長期間働けなくなった場合の収入減少に備える保険です。ただし、対象となる「就業不能状態」は、保険商品によって異なるため、保障内容や要件を確認した上で検討することが大切です。就業不能保険は比較的新しい保険商品でもあるので、検討する時に不明点が出てくることもあるかもしれません。就業不能保険を検討する際に迷ったら、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った就業不能保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

就業不能保険についてよくある質問

就業不能保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 就業不能保険とはどのような保険ですか?

- 就業不能保険は、病気やケガにより長期間働けず、収入が減少してしまうリスクに備える保険です。保険会社所定の就業不能状態になった場合に、一時金や月払等の形で給付金を受取ることができます。所定の就業不能状態とは、保険商品によっても異なりますが、一般的には、「病気やケガの治療のための長期入院」「医師の指示による在宅療養」「障害等級1級または2級」等が該当します。

- 就業不能保険の必要性が高い人はどのような人ですか?

- 自営業や個人事業主は、会社員のような傷病手当金や有給休暇がないため、就業不能保険の必要性が高いといえます。また、貯蓄に不安がある人も、就業不能保険への加入がおすすめです。病気やケガで長期間働けなくなっても、その間の生活費をまかなえるだけの十分な貯蓄があれば、就業不能保険は不要かもしれません。

- 就業不能保険と収入保障保険は何が違うのですか?

- 就業不能保険と収入保障保険は、保険に加入する目的が異なります。就業不能保険は、被保険者が病気やケガで働けない期間の収入減少への備えが目的であるため、給付金を受取るのは被保険者本人です。それに対して、収入保障保険は、被保険者が死亡もしくは保険会社所定の高度障害状態になった場合に、のこされた家族の生活を守ることを目的としており、保険金等の受取人は主に被保険者の家族になります。

- 就業不能状態とはどのような状態を指しますか?

- 就業不能保険の保障対象となる「就業不能状態」は、保険商品によって異なりますが、例えば、「病気やケガの治療を目的として入院している状態(精神疾患によるものを除く)」「病気やケガで医師の指示を受けて在宅療養している状態(精神疾患によるものを除く)」「国民年金法に定める障害等級1級または2級に認定された状態」等があります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。