40代の女性におすすめの生命保険は?

備えたいリスクや選び方を解説

備えたいリスクや選び方を解説

40代は、女性にとって生活環境が大きく変わりやすい時期です。体調の変化や不安を感じることも多く、これまでとは違う視点で自分自身や家族のことを考える場面が増えてくるでしょう。また、人によってライフスタイルが大きく異なるのもこの時期の特徴です。例えば、同じ40代でも、独身の人、子育て中の人、子育てが一段落した人等、ライフスタイルや家族構成等によって備えるべきリスクは変わってきます。さらに、40代になると、老後の備えについても考え始めなければなりません。

ここでは、40代の女性が備えたいリスクや、生命保険で備える場合の選び方等を、ライフスタイル別に紹介します。また、40代の女性が保険への加入を検討する際に重視したいポイントについても、あわせて解説していきます。

この記事のポイント

- 40代になると、重大疾患のリスクや万が一の時の家族の負担が増加する上、老後資金の備えも必要

- 40代の女性における生命保険加入率は約9割に上る

- 40代におすすめの生命保険は死亡保険や医療保険、がん保険、就業不能保険、個人年金保険等だが、なかでも医療保険の加入率が高い

- 医療保険を選ぶ際には、保険期間や保険料払込期間、入院給付金日額、特約等を検討することが大切

40代の女性が想定するべきリスク

一般的に、40代の女性は、体調や生活環境の変化が大きくなる年代だといわれています。また、40歳になると公的介護保険料の支払いも始まり、自身の老後について考え始める人も多いかもしれません。子どもがいる場合は、進学等でまとまった支出が発生しやすい時期でもあります。

そのため、40代に入ると、家庭環境、経済面、健康、老後に向けた資産形成等、さまざまな面で考え方が変わるケースは少なくありません。では、40代の女性が想定しておきたいリスクには、具体的にどのようなものがあるのでしょうか。

重大な病気にかかるリスクの増加

40代になると、30代までに比べて、がん等の重大な疾患にかかるリスクが上昇します。厚生労働省の統計「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、40代女性の死因第1位は「がん(悪性新生物)」で、その割合は40代前半で31.0%、40代後半では52.6%と死因の半分以上を占めています。なお、40代男性の場合、死因のうち「がん(悪性新生物)」が占める割合は、40代前半で19.8%、40代後半で36.2%です。がんによる死亡リスクは、同じ40代でも、男性よりも女性のほうが高くなっています。

その他にも、40代女性の死因第3位は「脳血管疾患」、第4位は「心疾患」となっており、三大疾病のリスクが高くなってくることがわかります。

※出典:厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」P.12、P.40

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/index.html

自分に万が一のことがあった場合の家族への負担

配偶者や子どもがいると、自分に万が一のことがあった場合の家族への負担も考えなければなりません。また、40代になると、子どもの教育費が家計の大きな負担になってくるケースもあるでしょう。そのような時に、妻であり母である自分に病気やケガ、万が一のことがあると、医療費の支払いや収入減少、家事・育児の負担増加等、家族の生活への影響力は大きいといえます。

老後への資産形成

40代になると、自分の老後生活についても考えておく必要があります。老後の生活費の柱になるのは、国民年金や厚生年金といった公的年金です。ただ、実際にいくら年金を受取れるかは、加入していた年金の種類(国民年金、厚生年金)、加入期間、受給開始年齢、厚生年金の場合は加入した時の報酬額(収入)等によって異なります。

なお、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、女性の国民年金の平均年金月額は、5万5,777円、女性の厚生年金保険の平均年金月額は、10万7,200円です。

このように国民年金と厚生年金では、受給額に大きな差があることがわかります。自営業や専業主婦、配偶者の社会保険の扶養範囲内で働いている場合等は、国民年金のみの受給となるため、老後へ向けた資産形成がより重要になるでしょう。

年金については、以下の記事をご覧ください。

年金はいくらもらえる?計算方法と平均受給額を解説

※出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」P.26,P.27

https://www.mhlw.go.jp/content/001359541.pdf

40代の女性の生命保険加入率と払込保険料

生命保険への加入を考えた時、「実際に40代の女性のうち、どれくらいの人が生命保険に加入しているのだろう」「生命保険に加入している40代の女性は、毎月いくらくらい保険料を払込んでいるのだろう」と、気になる人も多いのではないでしょうか。40代女性の生命保険の加入状況や、払込保険料の平均について、具体的に見ていきましょう。

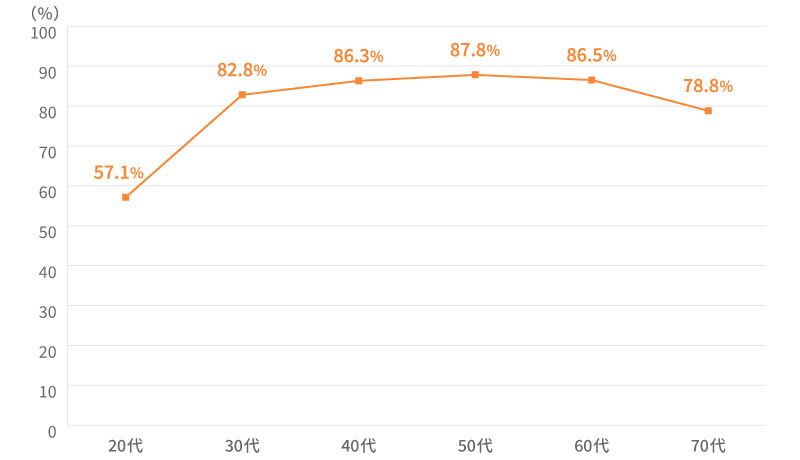

40代の女性の生命保険加入率は86.3%

2023年に公益財団法人生命保険文化センターが発表した「2022(令和4)年度 生活保障に関する調査」によると、女性全体の生命保険の加入率は81.5%と、8割を超えています。この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険や生命共済(個人年金保険やグループ保険、財形保険は除く)への加入率を指しています。

また、女性の年代別に生命保険加入率を見てみると、40代の生命保険加入率は86.3%です。この結果から、40代女性の9割近くの人が、死亡保険や医療保険といった生命保険に加入し、病気やケガ、死亡リスク等に備えていることがわかります。

年代別に見た女性の生命保険加入率は、以下のとおりです。

■生命保険加入率(女性・年代別)

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.198

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

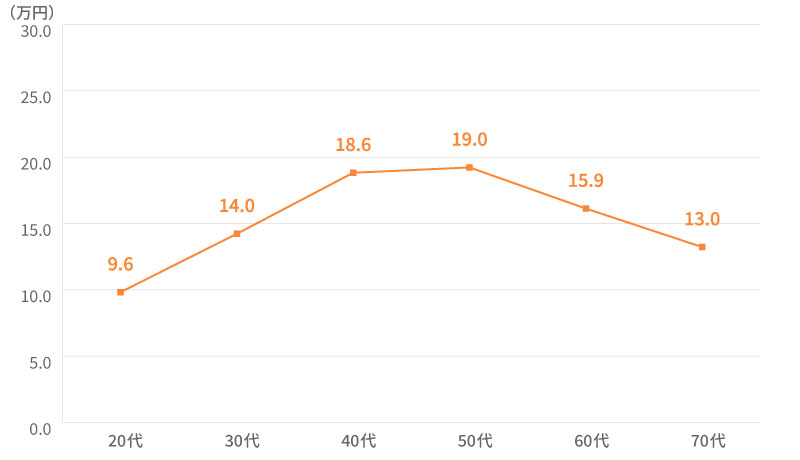

40代の女性の年間払込保険料の平均は18.6万円

同資料の「2022(令和4)年度 生活保障に関する調査」によれば、40代女性の年間払込保険料の平均は18.6万円です。ここから月額の保険料を計算すると、40代女性の払込保険料の平均額は、月々1万5,500円ということになります。

年代別に見た女性の年間払込保険料は、以下のとおりです。

■年間払込保険料(女性・年代別)

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.203

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

40代の女性におすすめの生命保険

40代の女性が生命保険で備えたいリスクは、ライフスタイルや家族構成、家計の状況等によって異なります。40代女性が備えておきたいリスクとおすすめの生命保険について、ライフスタイル別にご紹介していきます。

独身の場合

40代の女性で独身の場合、重視したいのは、自分の健康や生活を守ることです。同時に、老後へ向けた資産形成も考える必要があります。

病気やケガのために急に治療費が必要になったり、働けなくなって収入が減少したりするリスクに生命保険で備えるには、医療保険の他、就業不能保険を検討することをおすすめします。

女性の場合、医療保険に加入するなら、女性の罹患率が高い病気を手厚く保障する「女性疾病特約」があると安心です。その他、「がん特約」「三大疾病特約」「先進医療特約」等、必要に応じて付加できる商品もあるため、保険料負担等も考慮しながら選ぶことが大切です。「がん」に対しては、手厚い保障を準備したい場合は、がん保険への加入を検討するといいでしょう。

また、老後の生活費等に備えるには、個人年金保険がおすすめです。公的年金や退職金だけでは老後資金が不足する場合、個人年金保険によって補うことができます。

配偶者や子どもがいる場合

配偶者や子どもがいる場合は、自分のことだけでなく、家族の生活を守るための備えも必要になってきます。自分に病気・ケガや万が一のことがあると、家族には大きな負担がかかってしまいます。病気やケガの医療費に備える医療保険やがん保険の他、自分に万が一のことがあった時、のこされた家族の生活費や子どもの教育費をカバーするための死亡保険を検討するといいでしょう。

なお、一口に「子どもがいる40代女性」といっても、末子が未就学児の人から、子どもが大学生やすでに独立している人まで状況はさまざまです。子どもの年齢や配偶者の収入、貯蓄の状況等を踏まえて、必要な保障を検討することが大切です。

あわせて、老後の生活資金のために個人年金保険で備えることもおすすめします。特に、自営業や専業主婦、配偶者の社会保険の扶養範囲内で働いている人は、将来受取れる年金が国民年金のみになるため、老後に向けた資産形成が非常に重要です。

40代の女性の多くが加入している医療保険

40代の女性は、生命保険のなかでも、医療保険への加入率が高い傾向にあります。ここからは、医療保険について見ていきましょう。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、年代別・男女別の医療保険加入率は以下のようになっています。

■年代別・男女別の医療保険加入率

| 男性 | 女性 | |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

※「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.272

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

上の表からもわかるように、女性は男性よりも医療保険への加入率が高く、特に30代以降で大きく伸びています。30代以降は結婚や出産等の大きなライフイベントが起こりやすく、乳がんをはじめとした女性特有の病気のリスクもあるため、多くの女性が、医療保険に加入して健康面のリスクに備えていると考えられます。特に40代は、がん等の重大な疾患のリスクも高くなってくる年代です。

こうしたことから30代女性の、医療保険の必要性は高いといえます。もしすでに医療保険に加入している場合も、保障内容が十分かどうか、一度見直しをすることが大切です。

40代の女性が医療保険を選ぶポイント

40代の女性のなかには、「死亡保険には加入しているけれど、医療保険には加入していない」「昔入ったままの医療保険を見直したいけれど、どうやって見直せばいいのかわからない」という人も多いかもしれません。40代女性が医療保険に加入する際に確認したいポイントと、おすすめの保障内容について解説していきます。

保険期間と保険料払込期間

医療保険に加入する際には、保険期間と保険料払込期間を検討する必要があります。

医療保険は、保険期間によって、保障が一生涯続く「終身医療保険」と、一定期間のみ保障される「定期医療保険」の大きく2種類に分けられます。終身医療保険は、契約内容を変更しない限り保険料が変わることはありませんが、保障が一生涯なので、月々払込む保険料は定期医療保険に比べると割高です。

一方、定期医療保険は、契約時に定めた保険期間内しか保障を受けられませんが、契約当初の保険料は終身医療保険よりも割安に設定されています。

老後も含めて一生涯の保障を準備したい場合は終身医療保険、保険料の負担を抑えつつ一定期間の保障を手厚くしたい場合は定期医療保険が向いているでしょう。ただし、定期医療保険は更新時にその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていく点に注意が必要です。

また、終身医療保険と定期医療保険では、保険料払込期間にも違いがあります。

終身医療保険の払込方法は、一生涯にわたって保険料を払込む終身払と、一定期間で払込みが終了する有期払の2種類です。終身払のほうが有期払よりも毎月の保険料が割安ですが、有期払は払込期間後に、保険料負担がなく保障を継続できるというメリットがあります。一方で、定期医療保険は一般的に保険期間中が保険料の払込期間となります。

入院給付金日額

医療保険を選ぶ際には、「入院1日あたりに受取れる入院給付金日額をいくらにするか」ということも大きなポイントになります。

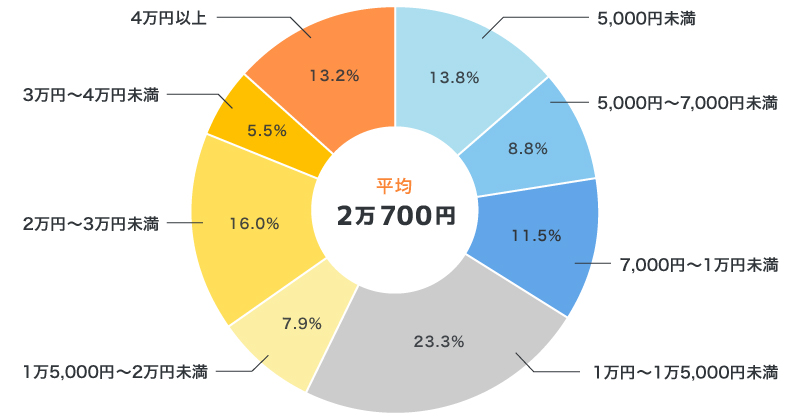

入院給付金日額を決めるには、実際に入院した場合にどれくらいの金額がかかるのかを知っておく必要があるでしょう。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は2万700円です。

以下のグラフの分布を見ると、もっとも多かった回答は「1万円~1万5,000円未満」で、全体の23.3%に上ります。

■入院時の1日あたりの自己負担額

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

病気やケガで高額な医療費が発生した場合、公的医療保険の高額療養費制度を適用すれば、所定の自己負担限度額を超えた分の金額について払戻しが受けられます。ただし、入院中の差額ベッド代や食事代、通院の交通費、先進医療の技術料等は全額自己負担となります。入院給付金日額を決める際には、このような自己負担分をカバーできる金額を設定しておくと安心です。

同調査によれば、生命保険加入者の入院給付金日額の平均設定金額は、男性で9,600円、女性で8,100円、全体では8,700円となっています。自分の状況に合わせ、収入減少分に手厚く備えたいなら設定金額を高めに、貯蓄にゆとりがあるなら低めにする等、調整をするといいでしょう。

特約

医療保険は、入院給付金と手術給付金といった基本的な保障に、さまざまな特約を付加して保障を手厚くすることが可能です。40代の女性であれば、女性疾病特約、がんに関する特約、三大疾病に関する特約、通院特約、先進医療特約等の付加を検討するといいでしょう。

女性疾病特約

女性疾病特約は、女性特有の病気に対する保障を手厚くする特約です。女性特有の病気には、乳がん、子宮がん(子宮頸がん、子宮体がん)、卵巣がん、子宮筋腫、子宮内膜症等があります。

がんに関する特約

がんに関する特約は、がんのリスクに対する保障を手厚くする特約です。例えば、がんと診断された場合に給付金を受取れる「がん診断特約」や、がんの治療を目的として保険会社所定の抗がん剤・ホルモン剤治療を受けた際に給付金を受取れる「抗がん剤・ホルモン剤治療特約」等があります。

なお、転移するリスクの低い「上皮内新生物(上皮内がん)」が保障対象になるかは保険商品によって異なるため、確認が必要です。

三大疾病に関する特約

三大疾病に関する特約は、三大疾病といわれる「がん(悪性新生物)」「心疾患」「脳血管疾患」の保障を手厚くする特約です。三大疾病のいずれかにより保険会社所定の状態になった際に給付金を受取れる「三大疾病保障特約」の他、主契約の入院給付金の支払限度日数が無制限に延長される「三大疾病支払限度無制限特約」等があります。

通院特約

通院特約は、保障対象となる通院をした際に給付金を受取れる特約です。保障対象となる通院とは、病気やケガ等で主契約の保障対象になる入院をして、退院後も通院が必要な場合を指します。ただし、保険商品によっては、入院前の通院も対象になることがあります。

先進医療特約

先進医療特約は、所定の先進医療に該当する治療を受けた際に給付金を受取れる特約です。公的医療保険の対象にはならない先進医療を利用した時に、その実費等が特約の上限内で保障されます。

医療保険の特約については、以下の記事をご覧ください。

医療保険の特約とは?12種類の特約の内容や選び方を解説

40代の女性は生活環境に合わせた保険選びをしよう

40代は生活環境の変化が起こりやすく、病気やケガのリスクも高まってくる年代です。また、40代になると、老後に向けた資産形成を考え始める人も増えてきます。40代以降のさまざまなリスクに備えるための有効な手段のひとつが生命保険です。

実際に、40代女性の9割近くの人が、死亡保険や医療保険といった生命保険に加入し、病気やケガ、死亡リスク等に備えています。特に医療保険への加入率は高く、40代女性の多くが保険で健康面のリスクに備えていることがわかります。

保険で備えたいリスクは、ライフスタイルや家族構成、家計の状況等によって異なります。「どうやって自分に合った保険を選べばいいかわからない」という場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険に関する質問や見積もり等が、何度でも無料で相談できます。また、女性スタッフを指名することも可能です。生命保険に関する疑問や不安がある場合も、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

40代の女性が生命保険を検討する際によくある質問

40代の女性が生命保険を検討する際に、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 40代の女性が想定するべきリスクは何ですか?

- 40代になると、がん等の重大な疾患にかかるリスクが上昇します。また、配偶者や子どもがいる場合は、自分が病気やケガで入院・手術をしたり、万が一のことがあったりした時の、家族にかかる負担にも備える必要があります。さらに自身の老後資金の準備も必要です。特に自営業や専業主婦、扶養内で働く人等は、厚生年金を受給できないため、老後へ向けた資産形成がより重要になります。

- 40代の女性の生命保険への加入率はどのくらいですか?

- 公益財団法人生命保険文化センターが発表している「2022(令和4)年度 生活保障に関する調査」によると、40代女性の生命保険の加入率は86.3%です。この結果から、40代女性の9割近くの人が、死亡保険や医療保険といった生命保険に加入し、病気やケガ、死亡リスク等に備えていることがわかります。

- 40代の女性におすすめの生命保険は何ですか?

- 40代の女性におすすめの生命保険は、死亡保険や医療保険、がん保険、就業不能保険、個人年金保険等です。独身の場合は自分の健康や生活を守ることを、既婚や子どもがいる場合は自分だけでなく家族の生活を守ることも考え、必要な保障を選ぶことが大切です。

- 40代の女性が医療保険を選ぶ際のポイントはありますか?

- 40代の女性が医療保険を選ぶ際には、自分の状況に合わせて保険期間や保険料払込期間、必要な入院給付金日額を決めることが大切です。また、医療保険には、主契約に女性疾病特約、がんに関する特約、三大疾病に関する特約といったオプションを付けることができます。入院給付金や手術給付金といった基本的な保障だけでなく、付加できる特約も検討しながら必要な保障を準備しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。