30代の女性におすすめの生命保険は?

備えたいリスクや選び方を解説

備えたいリスクや選び方を解説

女性の生命保険の選び方は、年代によって異なります。30代は、結婚や妊娠、出産、マイホーム購入等、ライフステージが大きく変化することも多い時期です。特に女性の場合は、女性特有の病気を心配する人もいるのではないでしょうか。

ここでは、30代の女性にとっての生命保険の必要性や、備えたいリスク、おすすめの生命保険の選び方等を、ライフスタイル別に紹介します。また、30代の女性が保険への加入を検討する際に重視したいポイントについても、あわせて解説していきます。

この記事のポイント

- 30代の女性は8割以上の人が死亡保険や医療保険等の生命保険に加入している

- 30代の女性が生命保険で備えたいリスクは、主に死亡リスク、病気・ケガのリスク、収入減少リスク、子どもの教育資金等がある

- ライフスタイルや家族構成等に応じて、死亡保険、医療保険、がん保険、就業不能保険、学資保険等で備えることが大切

- 生命保険を検討する際には、加入する目的を明確にした上で、利用できる公的保障を確認しつつ、不足する部分を保険で補う必要がある

30代の女性に生命保険は必要?

生命保険に加入するかどうか迷っている人もいるかもしれませんが、30代の女性にとって、生命保険の必要性は高いといえます。

30代は女性にとって、結婚や出産、マイホーム購入、転職等、大きなライフイベントが起こることも多い時期です。一方で、それまで健康だった人でも、病気やケガが徐々に増えてくる可能性があるでしょう。厚生労働省の統計「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、30代前半の女性の死因(自殺を除く)は、多い順に「がん(悪性新生物)」「心疾患(高血圧性を除く)」「不慮の事故」となっており、30代後半になると「がん(悪性新生物)」がもっとも多い死因となっています。特に女性の場合、30代から乳がんの罹患率が増加します。さらに、子宮筋腫や子宮頸がんといった女性特有の病気のリスクについても考えておくことが必要です。

このような、将来考えられる病気やケガ、死亡のリスクに備えるために、生命保険に加入しておくと安心です。なお、生命保険に加入する際は健康状態を告知する義務があり、その時の健康状態によっては加入の制限がでてしまう可能性があります。そのため、生命保険は健康なうちに加入することをおすすめします。

※出典:厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」P.12

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/gaikyouR5.pdf

30代の女性の生命保険への加入状況や払込保険料

では実際に、30代女性のうち、どれくらいの人が生命保険に加入しているのでしょうか。また、生命保険に加入している場合、毎月の保険料の額も気になります。ここからは、30代女性の生命保険への加入状況と、払込保険料の平均について、詳しく見ていきましょう。

女性全体の生命保険加入率

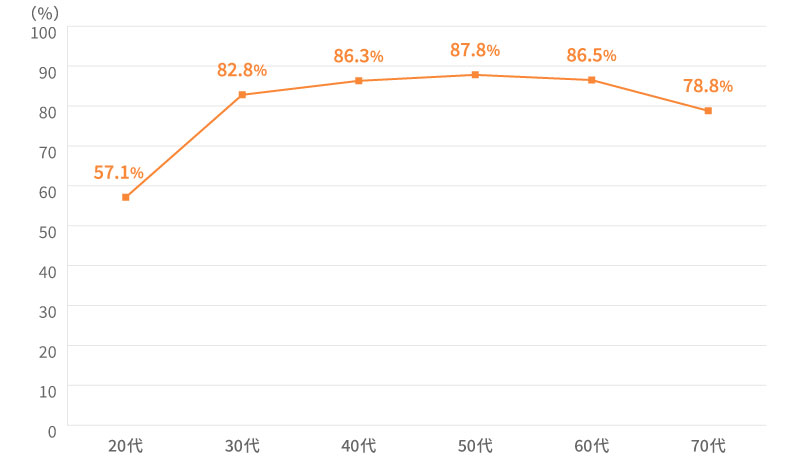

公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、女性全体における生命保険等への加入率は81.5%と、8割を超える結果となっています。

世代別に見ると、20代女性の生命保険加入率は57.1%、30代女性は82.8%です。20代と比較すると30代で加入率が大きく伸びており、30代女性の8割以上の人が、死亡保険や医療保険等の生命保険に加入して、リスクに備えていることがわかります。

■生命保険加入率(女性・年代別)

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.198

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

また女性の場合、男性と比べて疾病入院給付金が支払われる生命保険(医療保険を含む)への加入率が高いという特徴があります。特に30代以降は、以下の表のように女性の加入率が大幅に上がっており、健康面へのリスクに備えていることがわかります。

■年代別・男女別の疾病入院給付金が支払われる生命保険への加入率

| 男性 | 女性 | |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

※「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.272

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

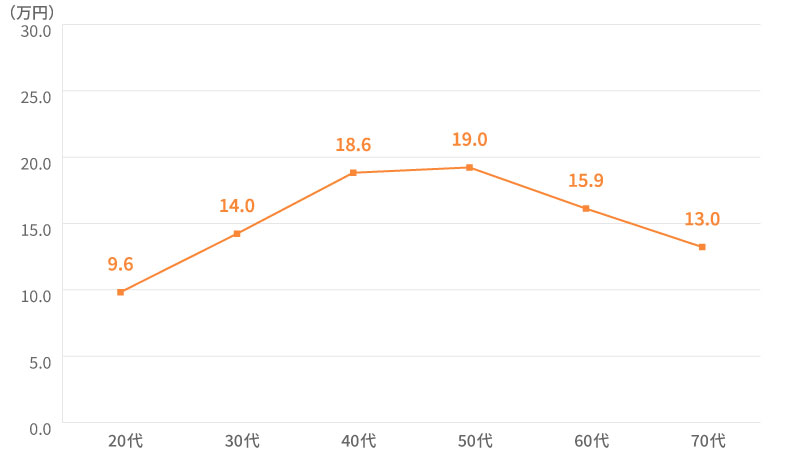

30代の女性における払込保険料の平均

30代女性の払込保険料はどのくらいなのでしょうか。公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、30代女性の払込保険料の平均は年間14万円です。ここから月額の保険料を計算すると、30代女性の払込保険料の平均額は月々1万1,667円ということになります。

■年間払込保険料(女性・年代別)

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.203

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

30代の女性が備えたいリスクとおすすめの生命保険

30代女性が保険で備えたいリスクは、独身か既婚か、子どもがいるか等によって異なります。また、夫婦の場合は働き方によっても必要な保障が変わってくるでしょう。ライフスタイルや家族構成別に、備えたいリスクと、保険でそれらのリスクに備える場合にどのような生命保険で対応できるかを紹介していきます。

独身の場合

独身の女性が備えておきたいのは、突然の病気やケガで発生する治療費の負担や、働けなくなった場合の収入の減少です。このようなリスクに生命保険で備えるには、医療保険やがん保険、就業不能保険等がおすすめです。

医療保険のなかには、がん特約、三大疾病特約、先進医療特約等、特定の病気や治療への特約を付加できる商品があります。他にも、女性特有の病気に備える「女性疾病特約」があると安心です。

また、病気やケガで長期間働けなくなり、収入が減少するリスクに備えたい場合は、保険会社所定の就業不能状態になった時に給付金を受取れる、就業不能保険を検討してみましょう。

その他にも、老後の資金が公的年金や貯蓄だけでは不安な場合の個人年金保険や、自分に万が一のことがあった場合の葬儀費用の準備として少額の死亡保険を検討するのもひとつの方法です。

夫婦2人の場合

結婚している女性は、自分自身のことに加え、万が一のことがあった場合のパートナーの経済的負担を考慮する必要があります。どのような保障を検討するのかは、夫婦のライフスタイルによっても異なります。例えば、共働きで夫婦が同じくらいの収入であれば、のこされたパートナーがすぐに経済的に困ることはないかもしれません。ただし、2人分の収入を見込んで住宅ローンを組んでいたり、自分が家計を支えていたりするような場合は、死亡保険で備えておくことがおすすめです。また、病気やケガによる入院・手術、あるいは働けなくなって収入が減少するリスクに備え、医療保険やがん保険、就業不能保険への加入も検討しましょう。

一方で、夫婦2人暮らしで妻が専業主婦の場合であっても、病気やケガによる手術・入院、それに伴い家事ができなくなること等で、働き手であるパートナーに負担がかかり、収入に影響する可能性もあります。そのため、医療保険やがん保険等で備えておくことがおすすめです。他にも、働く人だけでなく専業主婦(主夫)が加入できる就業不能保険もあります。

また、医療保険に関しては、女性が将来的に妊娠を希望している場合、妊活中や妊娠してからでは加入できる商品が限られる可能性もあります。そのため、医療保険への加入は早めの検討がおすすめです。

子どもがいる場合

子どもがいる場合は、独身や夫婦2人暮らしの人に比べて、さらに保障内容を充実させる必要があります。死亡保険や医療保険、就業不能保険等で備えるのは、夫婦2人の場合と基本的には同じですが、病気やケガ、万が一の場合に備え、保障を手厚くすることが大切です。30代のうちはまだ子どもが小さいことも多いため、教育資金も計画的に準備していきましょう。

生命保険で教育資金を準備する方法として、学資保険があります。学資保険は、基本的に保護者が契約者となって加入し、子どもの進学のタイミング等に、祝金や満期保険金を受取ることが可能です。契約者に万が一のことがあった場合は、以後の保険料の払込みが免除される商品も多くあります。

30代の女性が保険への加入を検討する際のポイント

30代の女性が生命保険への加入を検討する際には、意識したいいくつかのポイントがあります。保険を選ぶ際には、以下のポイントに注意することが大切です。

保険への加入目的を明確にする

生命保険を検討する際には、必ず加入の目的を明確にしましょう。同じ30代でも、独身か既婚か、子どもがいる場合は年齢や人数、収入や貯蓄等、それぞれ状況が異なります。備えたいリスクによって、生命保険の種類や保障内容を選ぶことが必要です。

また、生命保険は、保障を充実させるほど払込む保険料の負担も大きくなります。それぞれのライフスタイルに合わせた内容にしつつ、家計を圧迫しないように、保障と保険料のバランスを考えることが大切です。

公的保障を確認しておく

生命保険を検討する際には、事前に公的保障について確認しておくことも大切なポイントです。例えば、病気やケガで高額な医療費が発生した場合、公的医療保険の高額療養費制度を適用すれば、所定の自己負担限度額を超えた分の金額について払戻しを受けることが可能です。

また、会社等で勤務先の健康保険(協会けんぽや健康保険組合等)に加入している人なら、病気やケガで仕事を休む際、条件を満たせば傷病手当金が支給されます。

その他、国民年金や厚生年金には、被保険者に万が一のことがあった時に、のこされた家族に支払われる遺族年金があります。自分や家族が受けられる公的保障を把握した上で、それでも不足する部分を生命保険で補うようにしましょう。

保険の契約は早めに検討する

生命保険の契約は、早めに検討することが大切です。一般的に生命保険の保険料は、加入当初の年齢が若いほど低くなります。また、年齢が若ければ、病気や死亡等の健康リスクも低いことから、希望する保険を選びやすくなるでしょう。生命保険への加入を考えている場合は、30代のうちに検討することがおすすめです。

自分のライフスタイルに合った保険選びをしよう

30代の女性の生命保険への加入率は8割を超えており、多くの人が病気やケガ、収入減少等のリスクに備えています。ただし、同じ30代の女性でも、必要な保障はライフスタイルや家族構成、家計の状況等によって変わります。生命保険を検討する際には、加入の目的を明確にした上で、自分や家族のニーズに合った保障を選ぶことが大切です。

とはいえ、生命保険には数多くの種類やプランがあるため、加入を検討しようと思っても、どれを選べばよいか迷ってしまうかもしれません。生命保険選びで悩んだ時には、「ほけんの窓口」への相談がおすすめです。「ほけんの窓口」では、生命保険の選び方に関する質問や見積もり等が、何度でも無料で相談できます。自分に合った保障を選びたい場合は、ぜひお気軽にご相談ください。

- ※本コラムは、2025年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

30代の女性が生命保険を検討する際によくある質問

30代の女性が生命保険を検討する際に、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 30代の女性に生命保険は必要ですか?

- 30代の女性にとって生命保険の必要性は高いといえます。女性の30代は、結婚や出産、マイホーム購入、転職等、大きなライフイベントが起こることも多いでしょう。一方で、それまで健康だった人も、病気やケガが増えてくる年代です。特に女性の場合、女性特有の病気についても考えておく必要があります。病気やケガ、死亡等のリスクに備えるため、早い段階で生命保険への加入を検討しておくと安心です。

- 30代の女性はどのくらいの割合で生命保険に加入していますか?

- 公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、30代女性の82.8%が、死亡保険や医療保険といった生命保険に加入しています。なお、同じ調査では20代女性の生命保険加入率は57.1%です。多くの女性が特に30代以降は、病気やケガ、死亡リスクに対して備えていることがうかがえます。

- 30代の女性は生命保険でどのようなリスクに備えたらよいですか?

- 30代の女性が生命保険で備えたいリスクは、自身の病気やケガ、死亡のリスク、長期間働けなくなることによる収入減少等のリスクです。また、子どもがいる場合は教育費への備えも必要となります。どんな備えが必要となるかは、独身・既婚、子どもの有無等によって異なるため、ライフスタイルや家族構成に合わせて検討することが大切です。

- 30代の女性が生命保険への加入を考える際に確認することはありますか?

- 生命保険を検討する際には、まず加入の目的を明確にすることが大切です。その上で、自分や家族が受けられる公的保障を把握し、不足しそうな部分を生命保険で補うようにしましょう。また一般的に、生命保険の保険料は年齢が若いほど低くなるため、できるだけ早いうちに加入を検討するのがおすすめです。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。