生命保険を途中で解約するデメリットは?解約手続きや注意点を解説

生命保険に長く加入していると、家族構成やライフスタイルの変化等によって、保険期間の途中で解約を考えることがあるかもしれません。

生命保険を解約する場合、どのような注意点やデメリットがあるのでしょうか。

ここでは、生命保険を解約する際の注意点やデメリットの他、保険料の負担を軽減する方法、解約手続きの手順についても解説します。

この記事のポイント

- 生命保険は途中で解約できるが、元本割れや保障の空白期間等のリスクがあることに注意が必要

- 保険料が負担なら、「保障内容を見直す」「契約形態を変える」「制度を利用する」といった工夫で軽減できる可能性がある

- 生命保険の解約で迷ったら、「ほけんの窓口」で無料相談予約ができる

生命保険は保険期間の途中で解約できる

生命保険は、契約者本人が手続きを行えば、いつでも解約することが可能です。

必要書類を保険会社や保険代理店に提出し、手続きが完了すれば解約が成立します。契約後すぐに解約することもでき、違約金等のペナルティはありません。

ただし、解約のタイミングによっては、契約者にとって大きなデメリットとなる場合があるため、注意が必要です。

生命保険を解約する際は、不利益が生じないかをよく検討しましょう。

生命保険の基本については、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

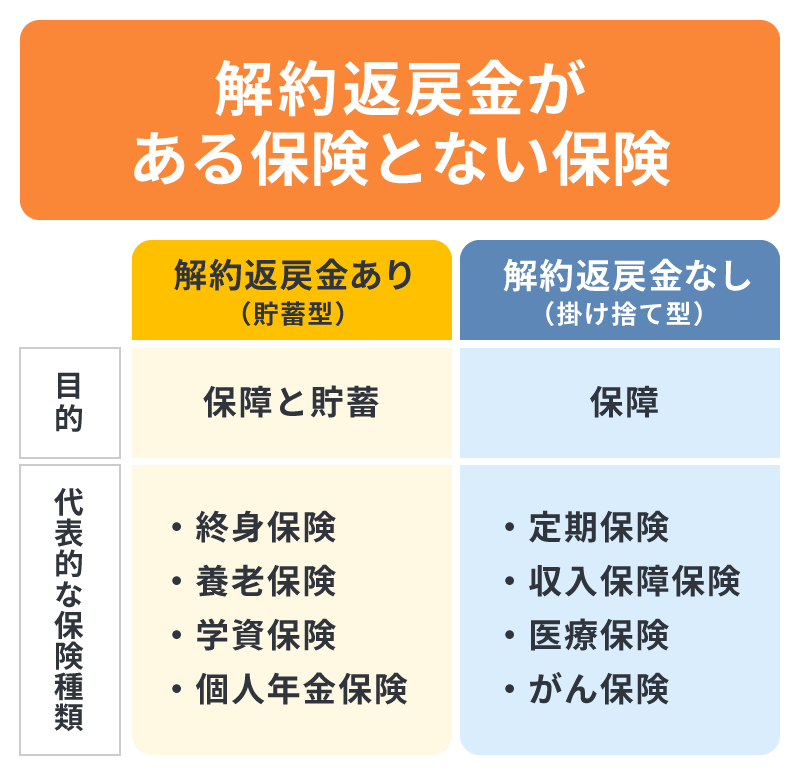

生命保険の解約返戻金とは?

生命保険を解約すると、解約返戻金を受取れる場合があります。

解約返戻金とは、契約を解約した際に払戻されるお金のことで、保険会社によっては「解約払戻金」「解約返還金」と呼ばれることもあります。

ただし、すべての保険で解約返戻金を受取れるわけではありません。

貯蓄型保険では解約返戻金が受取れる仕組みになっており、掛け捨て型保険は原則として受取れないことが一般的です。

なお、解約返戻金の有無や金額は、商品や解約のタイミングによって異なります。

解約返戻金として払戻されるお金は、契約者が払込んだ保険料の一部を積み立てたものであり、それまでに払込んだ保険料が全額戻ってくるわけではありません。

また、解約返戻金は、保険の種類や解約時点での払込保険料の総額、保険期間等によって変動します。

払込保険料と保険期間に比例して金額が増えることが一般的ですが、解約返戻金の額に占める払込保険料総額の割合を意味する「解約返戻率」は、保険商品によって異なります。

そのため、解約を検討する際は解約返戻金を必ず確認することが大切です。

生命保険の解約返戻金については、以下の記事をご覧ください。

生命保険の解約返戻金はいくらもらえる?仕組みや解約時の注意点

解約返戻金の確認方法

解約返戻金は、保険会社や保険代理店から加入検討時に受取るシミュレーション資料や、加入後に毎年届く「契約内容のお知らせ」で確認できます。

ただし、これらで確認できるのは、解約返戻金の概算金額にすぎません。

正確な金額を知りたい場合は、保険会社や保険代理店に問い合わせることをおすすめします。

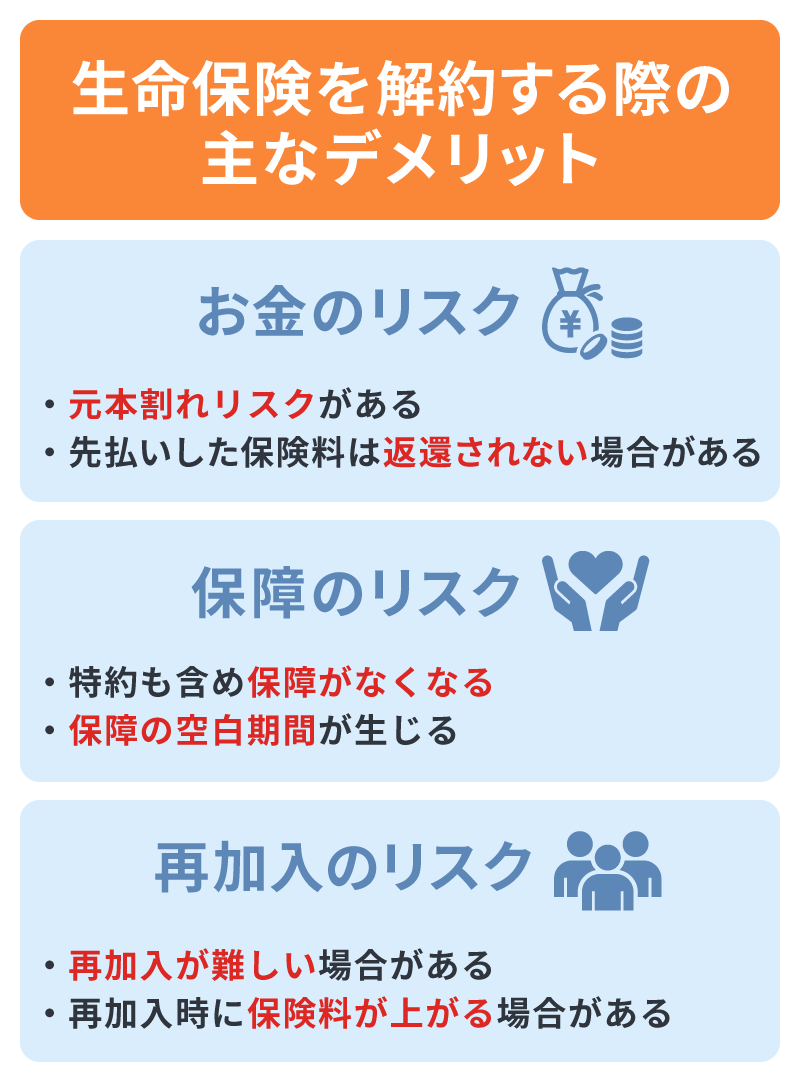

生命保険を解約した際のデメリット

生命保険を解約すると、タイミング等によっては契約者にデメリットが生じる可能性があります。

解約を検討する際は、デメリットを把握した上で判断することが大切です。

主なデメリットは、お金のリスク、保障のリスク、再加入のリスクに分けられます。それぞれ詳しく見ていきましょう。

元本割れの可能性がある

保険商品や解約のタイミングによっては、払込保険料の総額よりも解約返戻金が少なくなる「元本割れ」の可能性があります。

特に、早期解約した場合は、解約返戻金を受取れない、または、受取れたとしても極めて少額になる可能性があります。

解約を検討する際は、必ず事前に解約返戻金の額を確認してください。

先払いした保険料は返還されない場合がある

先払いした保険料が返還されない可能性もあることも、解約のデメリットです。

生命保険の保険料の払込方法には、毎月払込む「月払」の他、6か月分ずつを年2回に分けて払込む「半年払」や、年に1回まとめて払込む「年払」等があります。

このうち、半年払や年払といった先払いで加入した生命保険を解約する場合、契約時期によって未経過期間の保険料が返還されない可能性があります。

保険法が施行された2010年4月以降の契約では、解約時に未経過分の保険料が返還されるのが基本です。しかし、それ以前に契約した生命保険で先払いにしている場合や、保険商品によっては、2010年以降の契約でも未経過分の保険料が返還されないものもあります。

特約部分も含めて保障がなくなる

生命保険を解約すると、当然ながら、保障はすべてなくなります。特に注意が必要なのは、生命保険に付加していた医療保障やがん保障等の特約も同時になくなることです。

「生命保険は解約したいが、医療保障は必要」という場合は、生命保険の解約前に医療保険に加入しておく必要があります。

生命保険の再加入が難しい場合がある

健康状態によっては、生命保険の再加入が難しくなるリスクがあります。

「必要になったら再加入すればいい」と考える人もいるかもしれませんが、再加入の際には、その時点の健康状態を告知する必要があります。

その結果、希望どおりの生命保険への加入が難しくなるかもしれません。

特に健康状態に不安がある場合は、解約を慎重に検討しましょう。

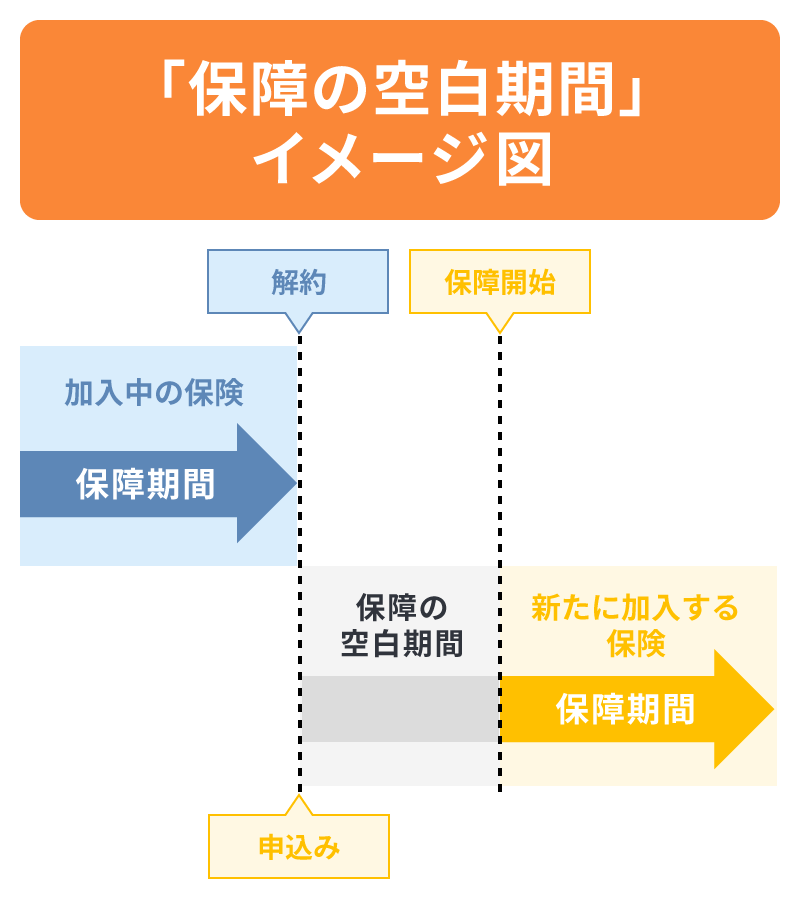

保障の空白期間が生じるリスクがある

現在加入している生命保険を解約してから、新たに別の生命保険に加入する場合、保障に空白期間が生じるリスクがあります。

生命保険の加入には健康状態等の告知が必要で、申込んですぐに加入できるとは限らず、希望どおりの生命保険に加入できない可能性もあります。

そのため、新たな保険に申込んだタイミングで解約してしまうと、新たな保険の保障開始までの間に保障が途切れてしまうかもしれません。こうした保障の空白期間に、万が一のことが起きても保障を受けられません。

生命保険を変更する場合は、新しい生命保険に加入してから、加入している生命保険を解約することをおすすめします。

生命保険の再加入時に保険料が上がる場合がある

生命保険を解約して、別の生命保険に再加入ができたとしても、保険料が以前と同じとは限りません。

一般的に、生命保険の保険料は、加入時の年齢によって決まり、年齢が高くなるほど保険料も上がります。

そのため、再加入時には、年齢を重ねている分、同じ保障内容でも保険料が高くなる可能性があります。

生命保険が不要とされる理由については、以下の記事をご覧ください。

生命保険はいらない?不要といわれる理由や必要性が高い人を解説

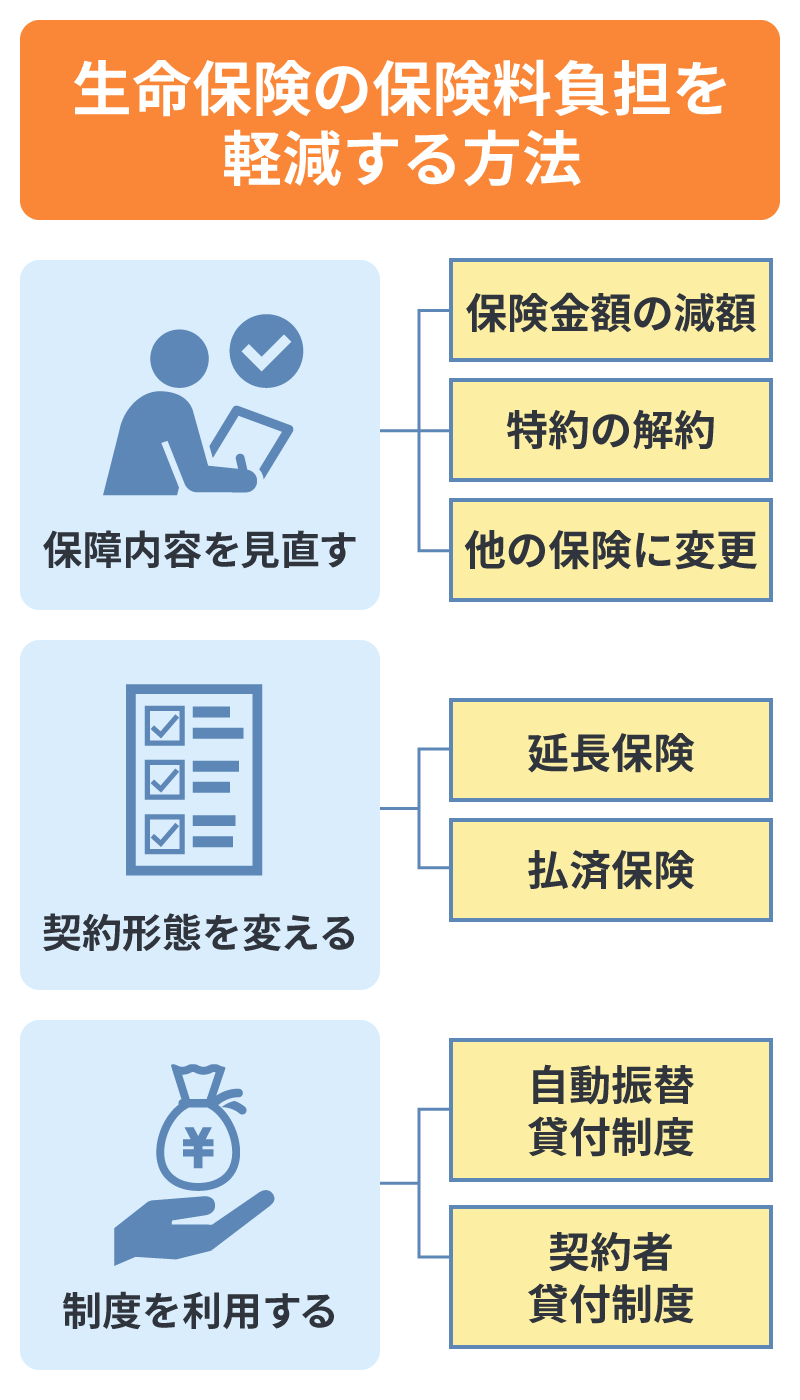

生命保険の保険料負担を軽減する方法

生命保険を解約する理由には、「保障が不要になった」「他の保険に変更したい」「家族構成が変わった」等の他、経済的な理由として「保険料の負担が重くなった」等も挙げられます。

保険料の負担が理由で解約を迷っているものの、保障がなくなるのは困るという場合は、「保障内容を見直す」「契約形態を変える」「制度を利用する」といった工夫で負担を軽減できる可能性があります。

具体的な方法について、それぞれ詳しく見ていきましょう。

保険金額の減額

保険商品や条件によっては、保険期間中でも保険金額を減額できる場合があります。主契約や特約の保険金額を減額すれば、生命保険を継続したまま、保険料の負担を抑えることが可能です。

また、保険商品によっては保障の一部を解約したものとして扱われ、解約返戻金を受取れるケースもあります。

ただし、減額できるかは契約内容によって異なり、減額幅にも上限があります。

保険金額の減額を検討する場合は、あらかじめ保険会社や保険代理店に確認しましょう。

特約の解約

生命保険に特約を付加している場合は、主契約をのこして、有料の特約だけを解約することで保険料の負担を軽減できます。

特約を解約すれば、その分の保険料を払込む必要がなくなり、毎月の保険料を減らすことが可能です。

他の生命保険に変更

現在加入している生命保険から他の生命保険に変更することで、保険料の負担を軽減できる場合があります。

同じ保障内容でも、保険の種類や商品によって保険料は異なります。保険料の負担が大きいと感じたら、同じ保障内容で割安な保険商品がないか、比較検討してみましょう。

ただし、変更の際には、保障の空白期間をつくらないように注意が必要です。

延長保険に変更

「保険料の払込みを中止したいが、保険金額の減額は避けたい」という場合は、延長保険に変更する方法があります。

延長保険は、払済保険と同様に、解約返戻金のある保険で利用でき、以後の保険料の払込みを中止する代わりに現時点での解約返戻金を保険料に充当する方法です。

ただし、延長保険では、保険金額は変わらない一方で、保険期間が短くなります。また、延長保険に変更して継続できるのは主契約のみで、特約の保障はなくなります。

延長保険は、今後も保険料の払込みが難しい場合に有効な方法ですが、解約返戻金が少ない場合や保険の種類によっては利用できない場合もあるため注意しましょう。

払済保険に変更

解約返戻金のある生命保険では、将来にわたって保険料の払込みが困難だと判断したら、払済保険に変更する方法があります。

払済保険とは、解約返戻金をのこりの保険期間の保険料に充当し、以後の保険料払込みを中止する制度です。

払済保険に変更すると、保険料の払込みが不要になりますが、保険契約は継続され、保険期間も変わりません。ただし、保険金額は減額され、特約の保障はなくなります。

払済保険については、以下の記事をご覧ください。

払済保険とは?メリット・デメリットや仕組みをわかりやすく解説

自動振替貸付制度の利用

一時的に保険料の払込みを延期したい場合は、保険会社の自動振替貸付制度を利用する方法もあります。

自動振替貸付制度とは、解約返戻金のある生命保険において、保険料が払込猶予期間を過ぎても払込まれない時に、解約返戻金の範囲内で保険会社が自動的に保険料を立て替える制度のことです。

これにより、一時的に保険料の払込みが滞っても、保険を解約せずに済みます。

ただし、立て替えられた金額は返済が必要で、所定の利息もかかることに注意が必要です。

契約者貸付の利用

解約返戻金のある生命保険では、契約者貸付を利用して保険会社からお金を借りることができます。

契約者貸付とは、解約返戻金の一定範囲内の金額を保険会社から借入れできる制度です。まとまった資金が必要になった時や、その影響で一時的に保険料の払込みが困難になった場合等に利用できます。

ただし、返済できなかった場合は、解約返戻金や保険金から未返済分が差し引かれます。また、借入れた金額には所定の利息が発生することに注意が必要です。

掛け捨て型生命保険について知りたい方は、以下の記事をご覧ください。

掛け捨て型生命保険のメリットと貯蓄型との違いをわかりやすく解説

貯蓄型保険と掛け捨て型保険の違いを知りたい方は、以下の記事をご覧ください。

貯蓄型保険とは?掛け捨て型保険との違いとメリット・デメリット

生命保険の解約手続きの手順

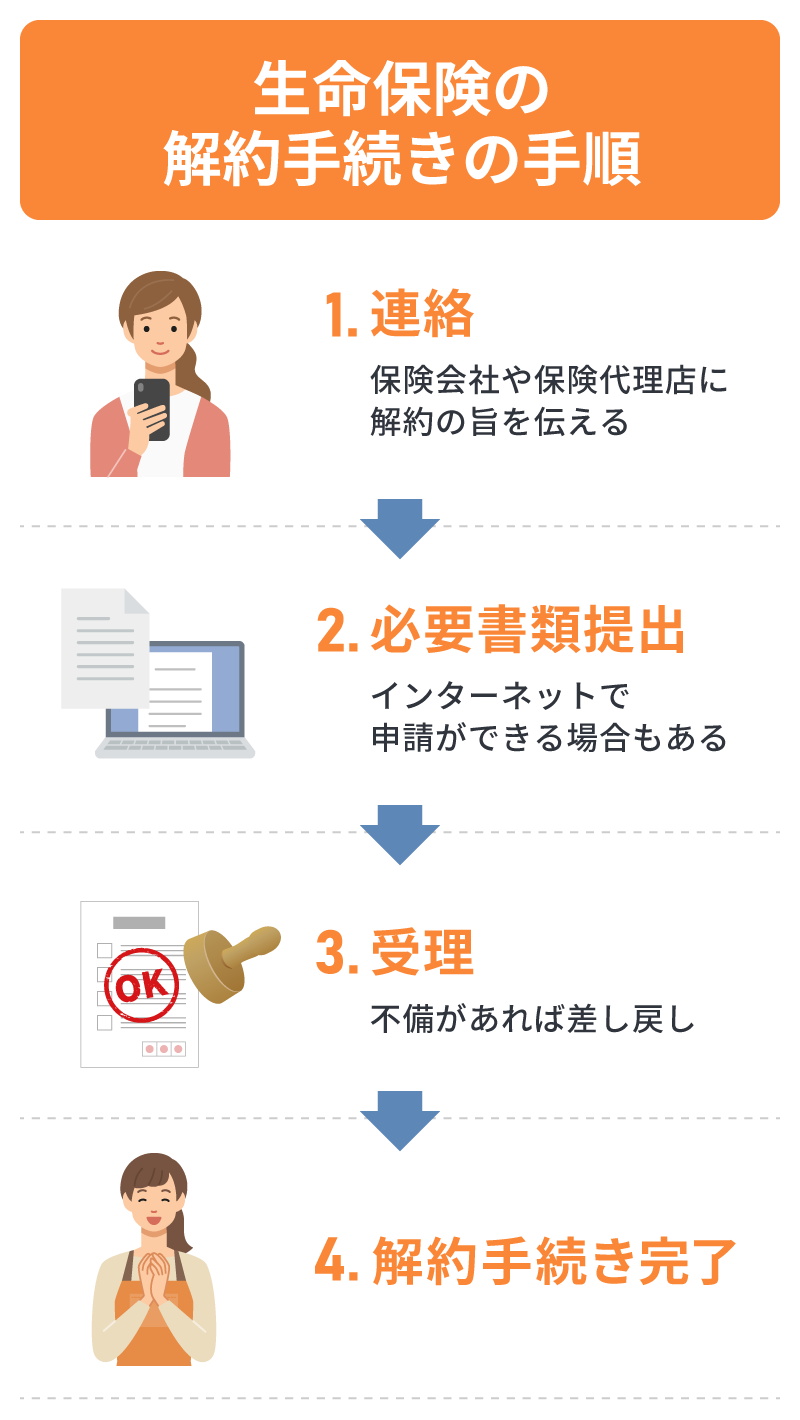

生命保険の解約は、口頭での申し出や単に保険料の払込みを中止するだけでは、完了しません。

解約には、一般的に書類の提出による手続きが必要です。

解約を決めたら、保険会社や保険代理店に連絡して必要書類を取寄せ、記入、押印して提出します。保険会社によっては、本人確認書類の写し等が必要な場合もあるため、案内にしたがって準備しましょう。

提出書類に不備がなく受理されれば、解約手続きは完了です。

なお、保険会社によっては、インターネットで申請できる場合もあるため、事前に確認しておくと安心です。

解約日は、一般的に解約書類が保険会社に届いた日ですが、インターネット手続きの場合は即日解約となることもあります。

生命保険の解約は慎重に検討しよう

生命保険は、所定の手続きを行えばいつでも解約ができます。しかし、解約にはさまざまなデメリットがあり、後から「やっぱり生命保険が必要」と思っても、同じ条件で再加入できるとは限りません。

特に、解約理由が保険料の負担である場合は、まずは保険料の払込額を減らす方法を検討してみるのもひとつの方法です。

自分に合った生命保険の見直しに悩んだら、保険の専門家に相談することをおすすめします。

「ほけんの窓口」では、他社で加入した保険に関する質問や他の保険プランの見積もり等、何度でも無料で相談できます。

自分に合った生命保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

生命保険の解約についてよくある質問

生命保険の解約について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険は保険期間の途中で解約できますか?

- 生命保険は、契約者本人が手続きを行えばいつでも解約できます。必要書類が受理されれば解約は成立し、違約金等はありません。ただし、解約のタイミングによっては、契約者にとって大きなデメリットとなる場合があるため、注意が必要です。

- 生命保険を解約した際のデメリットは?

- 生命保険を解約すると、解約返戻金が払込保険料の総額を下回ったり、特約も同時になくなったりする点がデメリットです。また、再加入には健康状態の告知が必要で、場合によっては加入が難しかったり、年齢が上がった分だけ保険料が高くなったりする可能性があります。解約後に保障が途切れる保障の空白期間にも注意が必要です。

- 生命保険の解約手続きの方法は?

- 生命保険の解約手続きは、まず保険会社や代理店に連絡し、必要書類を取寄せて提出する必要があります。書類に不備がなく受理されれば、解約成立です。インターネットの申請でも解約手続きができる場合もあります。口頭での申し出や保険料の払込みを止めるだけでは解約は完了しないことに注意しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。