掛け捨て型生命保険のメリットと貯蓄型との違いをわかりやすく解説

病気やケガ、介護、万が一の時等に備える生命保険は、「掛け捨て型」と「貯蓄型」の大きく2種類に分けられます。そのうち、掛け捨て型生命保険は、同じ保障内容の貯蓄型生命保険に比べて保険料が割安といわれています。しかし、保険料だけで生命保険を決めると、後になって「思っていた保障内容と違う」といったことになりかねません。自分に合った生命保険を選ぶには、まず、掛け捨て型と貯蓄型の違いを知っておくことが大切です。

ここでは、掛け捨て型生命保険と貯蓄型生命保険の違い、掛け捨て型生命保険のメリットとデメリットに加えて、掛け捨て型生命保険と貯蓄型生命保険にそれぞれ向いている人についても解説します。

掛け捨て型生命保険とは、保障機能のみで貯蓄性のない保険

掛け捨て型生命保険とは、保障機能のみで貯蓄機能のない保険のことです。

保険期間中に万が一の事態が生じた場合は、保険金や給付金が支払われます。一方、何事もなく保険期間が満了した場合は、一般的に満期保険金等はなく、払込んだ保険料は返ってきません。また、途中で解約した場合も、解約返戻金はないか、あってもごくわずかです。

掛け捨て型生命保険の代表的なものとしては、定期保険や収入保障保険等が挙げられます。

これに対し、貯蓄型生命保険は、保障機能と貯蓄機能の両方を兼ね備えた保険です。

払込んだ保険料の一部が積み立てられて運用される仕組みになっており、保険期間中に万が一の事態が生じた場合は保険金や給付金が支払われるのはもちろん、満期時や解約時には払込金額に応じた満期保険金や解約返戻金等のまとまったお金を受取ることができます。

貯蓄型生命保険には、終身保険、養老保険、個人年金保険、学資保険等があります。

掛け捨て型生命保険と貯蓄型生命保険の違い

掛け捨て型生命保険と貯蓄型生命保険には、それぞれに異なる特徴があります。主な違いは以下の表のとおりです。

■掛け捨て型生命保険と貯蓄型生命保険の違い

| 掛け捨て型生命保険 | 貯蓄型生命保険 | |

|---|---|---|

| 保険期間 | 定期 | 定期または終身 |

| 保険期間中に万が一の事態が生じた場合 | 保険金や給付金が支払われる | 保険金や給付金が支払われる |

| 保険期間の途中で解約した場合 | 解約返戻金を受取れないか、受取れたとしてもごくわずか | 解約返戻金を受取れる |

| 満期になった場合 | 一般的に満期保険金は受取れない | 保険商品によって満期保険金を受取れる |

| 保険料 | 貯蓄型生命保険に比べて割安 | 掛け捨て型生命保険に比べて割高 |

| 代表的な保険 | 定期保険、収入保障保険 | 終身保険、養老保険、個人年金保険、学資保険 |

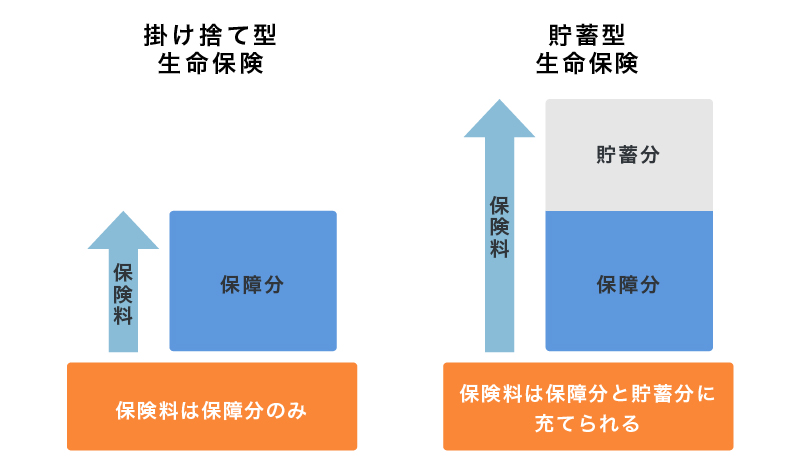

注意したいのは、掛け捨て型生命保険と貯蓄型生命保険では、満期保険金や解約返戻金の有無に加えて、月々の保険料にも違いがあることです。

掛け捨て型生命保険の保険料は、主に保障に使われ、貯蓄にあてられる分はありません。そのため、保障金額を高く設定したとしても、保障内容が同程度であれば、貯蓄型生命保険に比べて保険料は割安です。一方、貯蓄型生命保険の保険料は、保障に加えて満期保険金と解約返戻金にもあてられるため、保障内容が同程度なら、掛け捨て型に比べて保険料は割高になります。

■掛け捨て型生命保険と貯蓄型生命保険の保険料のイメージ

なお、生命保険のなかには、主契約に特約等で別途保障を付加することで、掛け捨て型と貯蓄型の両方を組み合わせたものもあります。

貯蓄型保険については、以下の記事をご覧ください。

貯蓄型保険とは?掛け捨て型保険との違いとメリット・デメリット

代表的な掛け捨て型生命保険

代表的な掛け捨て型生命保険には、定期保険や収入保障保険があります。それぞれどのような保険なのかを見てみましょう。

定期保険

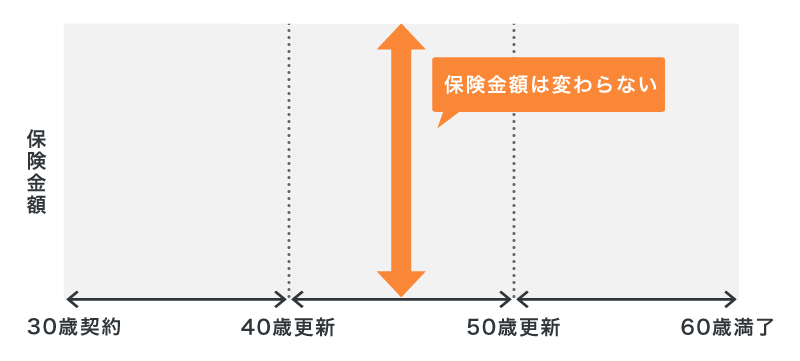

定期保険は、契約時に一定の保険期間を定め、その間に被保険者が死亡または保険会社所定の高度障害状態になった場合に死亡保険金または高度障害保険金が支払われます。保険金額は、一般的に保険期間を通じて変わることはありません。

■定期保険で支払われる保険金額のイメージ

なお、保険期間の設定方法には、更新型と全期型があります。更新型は、「5年」「10年」等と保険期間を定めて契約し、満期になると保険料が見直された上で基本的に自動更新されます。一方、全期型は、「30歳から60歳まで」といった保障が必要な期間に応じて加入することになる代わりに、期間中の保険料は一定で期間満了後の更新はありません。

収入保障保険

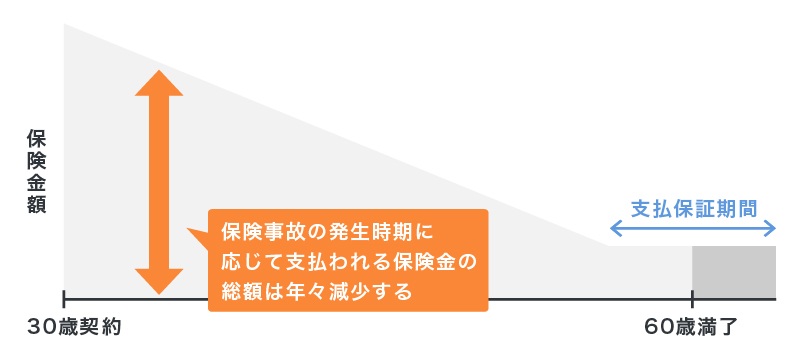

収入保障保険は、被保険者が死亡または保険会社所定の高度障害状態になった時に、満期まで毎月決まった額の保険金が年金形式で支払われます。一括での支払いにすることも可能ですが、年金形式よりも保険金の総額は少なくなることが一般的です。

被保険者の死亡等により年金等の支払いが開始となる関係上、保険期間の経過にともない、支払われる保険金の総額は減少します。そのため、保険金額が一定である定期保険よりも保険料は割安です。「なるべく保険料負担を抑えて、子どもが独立するまでの生活費をカバーしたい」といった場合に適した保険といえるでしょう。

■収入保障保険で支払われる保険金額のイメージ

また、一般的に、収入保障保険は支払保証期間を設定できます。例えば、2年の最低支払保証期間を設定していた場合、保険期間満了の半年前に死亡した場合でも、2年分の年金を受取ることができます。

掛け捨て型生命保険のメリット

掛け捨て型生命保険は、貯蓄型生命保険と比較して以下のようなメリット・デメリットがあります。まずは、掛け捨て型生命保険の主なメリットをご紹介します。

<掛け捨て型生命保険のメリット>

- 貯蓄型生命保険に比べて保険料が割安

- 定期的に保険の見直しがしやすい

<掛け捨て型生命保険のデメリット>

- 一般的に満期保険金や解約返戻金がない

- 一定期間で保障が終了する商品が多い

貯蓄型生命保険に比べて保険料が割安

掛け捨て型生命保険のメリットは、貯蓄型生命保険に比べて保険料が割安なことです。掛け捨て型生命保険は原則として満期保険金や解約返戻金がないため、同じ保障内容の貯蓄型生命保険に比べると、月々払込む保険料が割安に設定されています。割安な保険料で手厚い保障を受けられる点は、掛け捨て型生命保険の大きなメリットといえます。

定期的に保険の見直しがしやすい

掛け捨て型生命保険は、定期的に保険の見直しがしやすいこともメリットです。例えば「10年間」「60歳まで」等、一定期間の保障を手厚くして、保険期間満了時には保障内容を再検討することもできます。また、掛け捨て型生命保険は保険期間の途中で解約しても解約返戻金はないか、あってもごくわずかなため、解約も含めた見直しの検討がしやすいでしょう。

掛け捨て型生命保険のデメリット

掛け捨て型生命保険には、メリットがある一方でデメリットもあります。掛け捨て型生命保険のデメリットも理解した上で検討しましょう。

一般的に満期保険金や解約返戻金がない

掛け捨て型生命保険は、一般的に満期保険金や解約返戻金等がなく、あってもごくわずかです。もし保険期間中に万が一の事態が起こった場合は保険金や給付金が支払われますが、何事もなく満期を迎えたり途中で解約したりした場合は、それまで払込んだ保険料は返ってこないことがほとんどです。

一定期間で保障が終了する商品が多い

掛け捨て型生命保険は、原則として、一定期間で保障が終了します。保険期間満了後も引き続き同じ保障を受けたい場合は、更新または別の保険に入り直すことになります。ただし、更新または新規加入の保険料は、その時点の年齢で再計算されます。たとえ同じ保障内容でも、年齢が上がっている分、保険料は高くなることが多いでしょう。新規加入の場合は、再度健康状態を告知する必要があるため、その時の健康状態によっては加入できないこともあります。

掛け捨て型生命保険に向いている人

生命保険に加入する際には、掛け捨て型と貯蓄型のどちらが自分に向いているかをよく検討することが大切です。一般的に、次のような人は掛け捨て型生命保険に向いているといわれます。

<掛け捨て型生命保険に向いている人>

- 保険料を抑えて手厚い保障を準備したい人

- 一定期間のみ保障を充実させたい人

- 保障と貯蓄を分けて準備したい人

- ライフステージにあわせて定期的に保障を見直したい人

保険料を抑えて手厚い保障を準備したい人

掛け捨て型生命保険は、保険料を抑えて手厚い保障を準備したい人に向いています。掛け捨て型生命保険は、同じ保障の貯蓄型生命保険に比べて保険料が割安です。

例えば、子どもが小さく手厚い保障が必要だが、日々の支出も多いため月々の保険料はできるだけ抑えたいという人には、掛け捨て型生命保険が向いているでしょう。

一定期間のみ保障を充実させたい人

掛け捨て型生命保険は、保障の対象になる保険期間があらかじめ定められているため、「一定期間のみ保障を充実させたい」という人は、掛け捨て型生命保険が向いているといえます。例えば、「子どもが独立するまで」「ローンを返済するまで」等、一定期間の保障を手厚くしたい場合は、掛け捨て型生命保険をおすすめします。

保障と貯蓄を分けて準備したい人

保障と貯蓄を分けて準備したい人にも、掛け捨て型生命保険は向いています。すでに保険以外の方法で貯蓄ができている人や、保障と貯蓄を分けて準備したい人にとっては、生命保険に貯蓄機能を求める必要性は少ないでしょう。そのような場合は、生命保険は万が一の保障さえあれば十分ということになります。掛け捨て型生命保険で月々の保険料を抑え、その分の資金を他の貯蓄や運用に回すこともできます。

ライフステージにあわせて定期的に保障を見直したい人

ライフステージにあわせて定期的に保障を見直したいという人にも、掛け捨て型生命保険は向いています。例えば、結婚、出産、子どもの進学や独立、親の介護等、家族の変化にあわせて必要な保障を検討したいと考えているなら、掛け捨て型生命保険のほうが見直しをしやすいでしょう。

貯蓄型生命保険に向いている人

貯蓄型生命保険に向いているのはどのような人でしょうか。貯蓄型生命保険に向いている人の一例は以下のとおりです。

<貯蓄型生命保険に向いている人>

- リスクに備えつつライフイベントへの資金を準備したい人

- 貯蓄が苦手な人

リスクに備えつつライフイベントへの資金を準備したい人

貯蓄型生命保険は、保障機能と貯蓄機能の両方を兼ね備えているため、リスクに備えつつライフイベントへの資金を準備したい人に向いています。例えば、「老後の生活費を貯めたい」「子どもの進学のタイミングにあわせて教育費を準備したい」等、保障に加え、別の目的にあわせて計画的な貯蓄をしたい人に向いているでしょう。

貯蓄が苦手な人

貯蓄型生命保険は、貯蓄が苦手な人にもおすすめです。貯蓄型生命保険には、保障を確保しながら同時に資産形成ができるという特徴があり、毎月自動的に一定額を積み立てる仕組みをつくることができます。貯蓄が苦手でつい散財してしまうという人は、貯蓄型生命保険を活用することで無理なく貯蓄をすることが比較的容易になるかもしれません。ただし、途中で解約した場合、解約返戻金が払込んだ保険料を下回ることもある点に注意してください。

掛け捨て型と貯蓄型を組み合わせるケースもある

生命保険は、掛け捨て型と貯蓄型のどちらかを選ぶのではなく、掛け捨て型と貯蓄型の両方を組み合わせるケースもあります。

掛け捨て型と貯蓄型を組み合わせる保険のひとつが、定期保険特約付終身保険です。終身保険に定期保険を特約として上乗せすることで、保険料を抑えながらも一定期間は手厚い保障を受けられるため、終身保障を確保しつつ一定の期間だけ高額な保障がほしい場合に活用されます。

定期保険特約については、以下の記事をご覧ください。

定期保険特約とは?特徴や種類、メリット・デメリットを解説

掛け捨て型か貯蓄型か、両方を組み合わせるべきか、生命保険を検討する際のポイント

生命保険の加入や見直しの際は、目的を明確にした上で、保障期間や保障内容、保険金額と保険料のバランスを考慮することが大切です。

生命保険を検討する際、目的や保障内容を考える前に、満期保険金や解約返戻金の有無にとらわれてしまうケースがよくあります。特に掛け捨て型は、満期保険金や解約返戻金がないため「もったいない」といわれることがありますが、必ずしもそうとはいえません。一定期間だけ手厚い保障が必要な人や、保険以外の方法で貯蓄ができる人にとっては、保険料を抑えつつ必要な保障を受けられる掛け捨て型は、合理的な方法といえるでしょう。

掛け捨て型か貯蓄型か、または両方を組み合わせるべきかを迷った際は、生涯の資金計画を立ててみることをおすすめします。資金が必要な時期と金額を把握することで、自分にどのような保障が必要なのかがわかりやすくなります。資金計画は自分でつくるのもいいですが、保険会社や保険代理店等に相談してシミュレーションを依頼するのもひとつの方法です。

掛け捨て型生命保険はお手頃な保険料が魅力

掛け捨て型生命保険は、月々の保険料を抑えて手厚い保障を準備したい人に向いているといわれます。ただ、生命保険に加入する時には、保険料の金額だけを重視するのではなく、目的に応じて掛け捨て型と貯蓄型を使い分けることが大切です。

生命保険には多くの種類があり、自分だけで比較検討するのは難しいかもしれません。そのような時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、生命保険に関する質問や見積もり等が何度でも無料で相談できます。生命保険について疑問や不安がある場合も、お気軽にご相談ください。

掛け捨て型生命保険についてよくある質問

掛け捨て型生命保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 掛け捨て型生命保険はどのような保険ですか?

- 掛け捨て型生命保険は、保障機能のみで貯蓄機能のない保険です。

保険期間中に支払条件を満たす事態が起こらないまま満期を迎えた場合、払込んだ保険料は返ってきません。また、途中解約した場合も、解約返戻金はないか、あってもごくわずかです。その分、貯蓄型生命保険に比べて保険料は割安です。代表的な掛け捨て型生命保険は、定期保険や収入保障保険等があります。

- 掛け捨て型生命保険と貯蓄型生命保険は何が違うのですか?

- 掛け捨て型生命保険と貯蓄型生命保険は、満期保険金や解約返戻金の有無と保険料の金額が異なります。

掛け捨て型生命保険は、一般的に満期保険金や解約返戻金はなく、その分、貯蓄型生命保険に比べて保険料が割安です。一方、貯蓄型生命保険は、満期保険金や解約返戻金を受取れることが一般的で、掛け捨て型生命保険に比べて保険料は割高です。

- 掛け捨て型生命保険のデメリットは?

- 一般的に満期保険金や解約返戻金がないこと、一定期間で保障が終了する商品が多いことが掛け捨て型生命保険のデメリットです。

掛け捨て型生命保険は保険期間中に支払条件に該当する事態が生じた場合は保険金や給付金が支払われますが、原則として満期保険金や解約返戻金はありません。また、掛け捨て型生命保険の多くは一定期間で保障が終了するため、継続して保障を受けるには、更新するか別の保険に入り直す必要があります。

- 掛け捨て型と貯蓄型、どちらの生命保険を選べばいいですか?

- 掛け捨て型と貯蓄型のどちらの生命保険が向いているかは、加入目的や必要な保障内容によって異なります。

一定期間だけ手厚い保障を得たい人や保険に保障機能のみを求める人等は、掛け捨て型生命保険がおすすめです。一方で、リスクに備えつつライフイベントの資金を準備したい人や、貯蓄が苦手な人は貯蓄型が向いているといえます。また、掛け捨て型と貯蓄型を組み合わせるケースもあります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。