生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

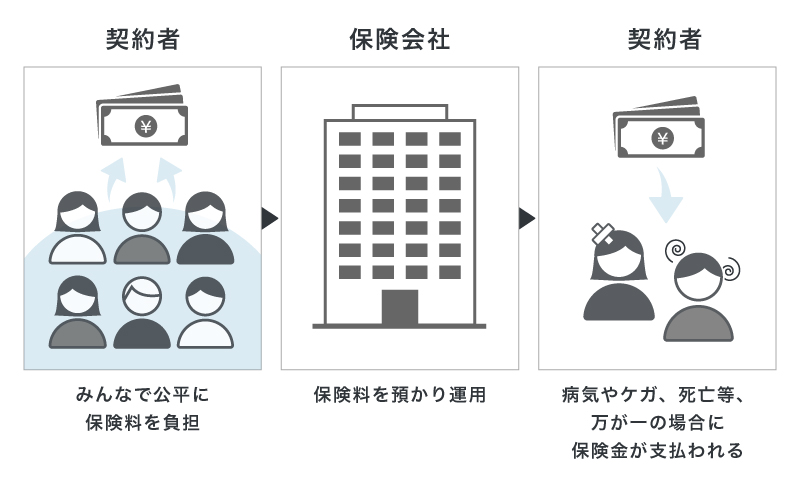

病気やケガ、死亡といった事態はいつ起こるかわからず、もし起こってしまった場合、その経済的負担や損失を貯蓄だけでカバーするには限界があります。そこで頼りになるのが、加入者が公平にお金を出し合って、病気やケガ、死亡等の予測できないリスクに備える生命保険です。

ここでは、生命保険の仕組みやタイプの他、主な生命保険の種類、備えられるリスクやニーズ、自分に合った生命保険の選び方等について解説します。

生命保険は保険料を負担し合って死亡や病気等に備える仕組み

生命保険は、契約者が保険料を負担し合うことで、病気やケガ、自身・家族の死亡、介護等の事態に備える保険です。保険料を財源として、万が一の際には保険金や給付金が支払われ、自分や家族の生活を守ることができる相互扶助の仕組みが成り立っています。ここからは、日本における生命保険の加入状況や、保険に入るタイミングについて見ていきましょう。

■生命保険の仕組み

日本の18~79歳の生命保険加入率は約80%

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、日本の18~79歳の生命保険加入率は、約80%の結果となっております。また、保険会社から保険金や給付金等として支払われる総額は、一般社団法人生命保険協会の「2023年版 生命保険の動向」によると、1年間で約40兆円(1日当たり約1,096億円)にも上ります。

※出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/report/chousa10th.html

※出典:一般社団法人生命保険協会

https://www.seiho.or.jp/

生命保険に入るタイミングは人生の転換期

生命保険は、就職や結婚、住宅の購入、子どもの誕生(妊娠・出産)等、人生の転換期で加入を検討するのがおすすめです。例えば子どもが生まれたら、働き手にもしものことがあった場合は、のこされた家族の生活費や子どもの教育費の負担が高まるため、死亡保障を手厚くするといった対応が必要になります。ライフステージが変わると必要になる保険も変わってくるので、生活の変化に合わせて保険を選びましょう。

生命保険の必要性については、以下の記事をご覧ください。

生命保険はいらない?不要といわれる理由や必要性が高い人を解説

生命保険のタイプ

生命保険は、どのような場合に保険金が支払われるかによって、「死亡保険」「生存保険」「生死混合保険」の3つの基本型と「その他」のタイプに分けることができます。それぞれのタイプごとに、特徴を紹介します。

死亡保険

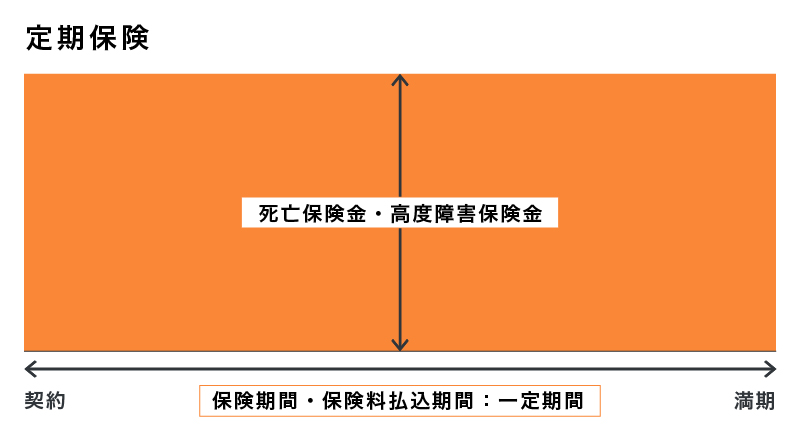

死亡保険は、被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が支払われる保険です。保障が一生涯続く終身保険と、一定の期間を保障する定期保険があります。

■終身保険の仕組み

■定期保険の仕組み

生存保険

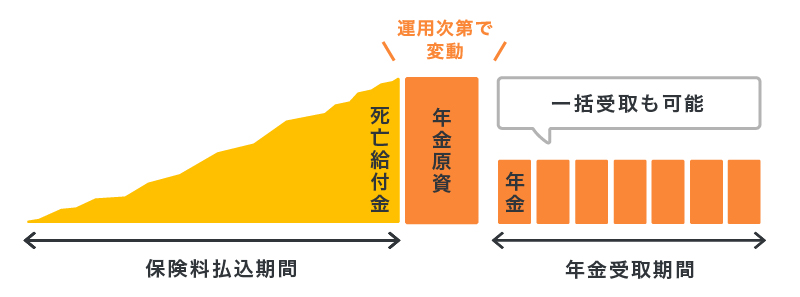

生存保険は、被保険者が一定期間生存している場合に、保険金を受取れる保険です。主に老後資金を準備するためのもので、個人年金保険等が該当します。個人年金保険は払込んだ保険料の運用方法によって、将来受取れる年金額があらかじめ決まっている定額個人年金保険と、将来の年金額が変動する変額個人年金保険に分けられます。

■定額個人年金保険のイメージ

■変額個人年金保険のイメージ

※保険商品により内容の詳細は異なります。

生死混合保険

生死混合保険は、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合は保険金が支払われ、満期まで生存していた場合は満期保険金を受取れる保険です。養老保険等が該当します。

■養老保険の仕組み

その他の保険のタイプ

上に挙げた3つの基本型の他に、死亡以外の事由を対象とする生命保険もあります。例えば、病気やケガによる入院・手術等に備える医療保険、がん保険の他、病気やケガによる収入減少のリスクに備える就業不能保険等があります。

生命保険の選び方については、の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

生命保険の種類別に備えられるリスクやニーズ

生命保険には多くの種類があるため、実際に選ぶ際には、自身に適している保険かどうかを考える必要があります。保険の種類によって、どのようなリスクやニーズに備えられるのかを見ていきましょう。

■生命保険で備えられるリスクやニーズ

| 目的 | 生命保険 | 保険金・給付金等を活用できる使途例 | ||||||

|---|---|---|---|---|---|---|---|---|

| 生活費 | 葬式費用 | 入院・ 治療費 | 老後資金 | 学費 | 貯蓄 | 介護費用 | ||

| 死亡に備える | 終身保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 定期保険 | ◯ | ◯ | ||||||

| 収入保障保険 | ◯ | ◯ | ||||||

| 養老保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 病気やケガに備える | 医療保険 | ◯ | ||||||

| がん保険 | ◯ | |||||||

| 三大疾病保険 | ◯ | |||||||

| 就業不能保険 | ◯ | |||||||

| 介護に備える | 介護保険 | ◯ | ||||||

| 老後に備える | 個人年金保険 | ◯ | ◯ | |||||

| 子どもの教育費に備える | 学資保険 | △※ | ◯ | ◯ | ||||

※子どもの入院・通院・手術等の際に保険金が受取れる、医療特約をセットできる商品もある

死亡に備える生命保険

死亡に備える生命保険は、被保険者が死亡または保険会社所定の高度障害状態となった場合に、のこされた人にかかる経済的負担を軽減するための保険です。保険期間や保障のタイプによって、次のようにさまざまな種類があります。

・終身保険

終身保険は満期がなく、死亡保障が一生涯続く保険です。被保険者が死亡または保険会社所定の高度障害状態になった時に保険金が支払われ、途中解約した場合は解約返戻金を受取れます。ただし、解約のタイミングによっては、受取れる解約返戻金が払込保険料の総額を下回る場合があります。

保険料の払込方法は保険商品によって異なり、10年間や60歳までといった一定の期間内に払込みを終える有期払と、一生涯にわたって保険料を払込む終身払が一般的です。また、商品によっては一度に保険料を払終える一時払等の払込方法もあります。

・定期保険

定期保険は期間を定めて契約する保険です。保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が支払われます。満期保険金はなく、解約返戻金もないか、あってもごくわずかなことがほとんどです。

定期保険には大きく分けて「全期型」と「更新型」の2種類があります。全期型は、30年間または70歳までといったように、比較的長い保険期間で契約することが一般的で、更新はできないものの、期間を通じて保険料が変わらないことが特徴です。一方で更新型は、5年や10年等の比較的短い期間で契約し、更新を繰り返していくタイプで、更新のたびに保険料が新たに設定されます。

・収入保障保険

収入保障保険は、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合、契約時に定めた満期まで年金形式で保険金が支払われる保険です。支払われる年金の総額は、一般的に契約ののこり期間が長いほど多く、短いほど少なくなります。また、収入保障保険は最低保証期間を設定できるのが一般的で、保険期間の終了間近で亡くなった場合でも最低限(2年や5年等)の年金の支払いが保証されます。

・養老保険

養老保険は、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に保険金が支払われます。また、何事もなく満期を迎えた場合は、死亡保険金と同額の満期保険金が受取れます。

死亡保険を選ぶ際のポイントについては、以下の記事をご覧ください。

死亡保険とは?終身と定期の違いと自分にあった選び方を解説

死亡保険についてより詳しく知りたい方は、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

病気やケガに備える生命保険

生命保険には、被保険者の死亡に備えるタイプの他に、病気やケガに備えるための保険もあります。病気やケガをすると、しばらく働けなくなったり、治療費が高額になったりする可能性があります。病気やケガに対応した生命保険の種類を見ていきましょう。

・医療保険

医療保険は、病気やケガで入院したり、所定の手術や治療を受けたりした時に、給付金を受取れる保険です。保障が一生涯続く終身医療保険と、保障が一定期間に限られる定期医療保険の2タイプがあります。

医療保険のなかには、被保険者が死亡した際に死亡保険金が支払われる商品もありますが、死亡保険と比較すると設定できる金額の幅が狭いことが一般的です。医療保険を主契約として、「がんに関する特約」「女性疾病特約」「先進医療特約」等の特約を追加することも可能です。

・がん保険

がん保険は、がんと診断された時や、がんによる入院・手術をした時、がんの通院治療を受けた時等に給付金を受取れる保険です。がん以外の病気やケガは、保障の対象になりません。保障が一生涯続く終身タイプと、保障が一定期間に限られる定期タイプに分かれます。

多くの場合、保険期間の開始日から90日間は免責期間(待機期間)とされ、この間にがんの診断を受けても保障の対象とはなりません。また、医療保険とは異なり、入院給付金の支払日数の制限がないのが一般的です。

・三大疾病保険

三大疾病保険は、老衰を除く日本の死因トップ3である「がん・心疾患・脳血管疾患」で保険会社所定の状態になった場合に、保険金を受取れる保険です。保障が一生涯続く終身タイプと、保障が一定期間に限られる定期タイプがあります。

また、一般的な保険金の支払条件として、がんは90日間の免責期間中に診断を受けたものは対象外になる等の規定が設けられています。

・就業不能保険

就業不能保険は、病気やケガで一定期間以上、所定の就業不能状態が続いた時に、一時金や年金、給付金等を受取れる保険です。どのような状態が、どの程度続くと給付の対象となるのかは、商品によって異なります。就業不能保険の保障期間については、期間に限りがある定期タイプのみです。一般的に、所定の就業不能状態になってから60日間または180日間の免責期間が設けられていて、給付金を受取れるのはこの期間が経過した後になります。

介護や老後に備える生命保険

生命保険には、死亡や病気・ケガ等に備える保険以外に、介護費用や老後の生活費等を準備することができる保険もあります。介護や老後に備えるための生命保険を確認していきましょう。

・介護保険

介護保険は、所定の要介護状態が180日以上継続している等、保険会社所定の状態に該当した場合に、一時金や年金を受取れる保険です。日常生活動作について介護が必要になった場合の他、認知症になった場合も受取れるのが一般的です。

介護保険には、保障が一生涯続く終身タイプと、保障が一定期間に限られる定期タイプがあります。また、公的介護保険制度の要介護度に連動して給付金を受取れる商品もあります。

・個人年金保険

個人年金保険は、老後の資金を計画的に用意するための保険です。一定の年齢まで保険料を払込み、受給開始年齢になると、契約時に定めた期間または終身にわたって、年金を受取れます。なお、年金受取開始前に死亡すると、それまでに払込んだ保険料総額に応じた死亡給付金が支払われます。

個人年金保険にはさまざまな種類があり、年金の受取方法(一括受取か年金か)や受取期間、被保険者の生死に関係なく年金が支払われる保証期間の有無等、自分のニーズによって商品を選ぶことが可能です。

子どもの教育費に備える生命保険

生命保険には、子どもの教育費に備えるための貯蓄型の保険もあります。子どもの教育費を準備しながら、万が一の事態に備えることが可能です。

・学資保険

学資保険は、保険料を一定期間払込み、入学時等の節目または満期を迎えた際に、祝金や満期保険金を受取れる保険です。多くの商品では、払込期間中に保護者(契約者)が亡くなった場合に、以後の保険料を払込まなくても満期保険金等を受取れる、保険料払込免除があります。学資保険は加入できる子どもの年齢が限られており、出生140日前から7歳くらいまでとしているのが一般的です。

生命保険を選ぶ際に気をつけたいポイント

生命保険選びにあたっては、保険の用語や保険料の算出方法等、疑問に思う点も出てくるかもしれません。ここからは、生命保険を選ぶ際に気をつけたいポイントについて解説します。

生命保険の契約には主契約と特約の2つがある

生命保険の多くは、「主契約」と「特約」の組み合わせで成り立っています。

・主契約

主契約は生命保険のベースとなる契約で、主契約のみで契約することができます。例えば、死亡保険であれば、保険期間中に被保険者が死亡した場合に死亡保険金が支払われるといった、加入する保険の基礎となる契約です。

・特約

特約は、主契約に追加で加入するオプション契約です。主契約にプラスして保障を手厚くする時等に活用します。特約のみでは契約できません。また、特約のみを解約することは可能ですが、主契約を解約して、特約のみのこすことはできません。

保険料を算出するための3つの数値がある

保険料を算出する際には、「予定死亡率」「予定利率」「予定事業費率」の数値が使われます。それぞれの数値の意味について知っておきましょう。

・予定死亡率

予定死亡率は、過去の統計から性別・年齢別の死亡者数(生存者数)を予測し、将来の保険金等の支払いに充当するための必要額を算出する際に用いられる割合です。例えば「40歳男性の予定死亡率は0.001(1年間に1,000人に1人が亡くなる)」のように示され、該当する年代・性別の人の保険料に反映されます。死亡保険の場合、予定死亡率が高ければ、保険料も高くなります。

・予定利率

予定利率は、保険会社が保険料を運用することによって、どの程度利益を得られるか、保険加入者に約束する利率です。保険会社は、保険料を決める際に、払込まれる保険料を運用して得られる収益を見込んで、その分を予定利率として、保険料から割り引いて算出しています。

そのため、予定利率が高く設定されれば、保険料は安くなる仕組みです。

・予定事業費率

予定事業費率は、払込まれる保険料に占める保険会社の事業運営費の割合です。保険会社はあらかじめ、契約の締結や保険料の収納、契約の維持管理等に必要となる事業運営費を見込んで、保険料を算出しています。そのため、予定事業費率が高ければ、保険料も高くなります。

生命保険を選定する際に確認しておきたいこと

生命保険への加入を検討する時に大切なのが、自分に合った保険を選ぶことです。次に、生命保険を選ぶ際に確認しておきたいことを見ていきましょう。

保険への加入の目的

生命保険を選ぶ際には、加入の目的を明確にすることが大切です。「自分に万が一のことがあった時の家族の生活を守りたい」「子どもの教育費を準備したい」「病気やケガに備えたい」等、生命保険に加入する目的は人それぞれ異なります。また、家族構成やライフステージによっても、必要な保障は変わってきます。どのような事態に備えるための生命保険への加入なのか、加入前に確認をしておきましょう。

保険の保障期間

生命保険を選ぶ際には、加入の目的を明確にする他に、保障期間の検討も必要です。ライフステージによって、保障が必要な期間は変化します。例えば、老後まで考えて一生涯の保障を希望する場合は終身保険、子どもが独立するまでの一時的な保障が必要なら定期保険というように、自分や家族の状況も踏まえて保障期間を検討するとよいでしょう。

保険の保障額や保険料

必要な保障額(保険金額)や月々払込む保険料から、加入する保険を検討するのもひとつの方法です。保障額を考える際には、必要な費用から生命保険以外で得られる保障(公的保険等)を引いた金額が目安となります。例えば、一家の働き手が亡くなった場合の遺族の生活費を確保するのが目的なら、葬儀費用、遺族の生活費、家賃等の金額を見積もり、その金額から遺族年金や遺族の勤労収入、自己資産等を差し引くと、必要な保障額が見えてくるでしょう。

あわせて、保険料と払込期間についてもしっかりと検討する必要があります。いくら保障が充実していても、毎月払込む保険料が高すぎると、家計の負担になってしまいます。保険金や給付金が高くなるほど保険料の負担も重くなるので、無理なく払込める保険料の保険商品を選択することが大切です。

生命保険への加入の際は内容をよく検討しよう

生命保険は、病気やケガ、自身・家族の死亡、介護等に備える保険です。万が一の際には保険金や給付金が支払われ、自分や家族の生活を守ることができます。ただし、生命保険にはさまざまな種類や保障内容があるため、よく検討した上で、自分に合った生命保険を選ぶことが大切です。

「ほけんの窓口」では、生命保険に関する質問や見積もり等が、何度でも無料で相談できます。生命保険について疑問点がある場合は、ぜひお気軽にご相談ください。

生命保険についてよくある質問

生命保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険はどのような仕組みの保険ですか?

- 生命保険は、契約者が保険料を出し合い、病気やケガ等でお金が必要な契約者に対して保険金や給付金が支払われる、相互扶助の仕組みで成り立っています。病気やケガ、自身・家族の死亡、介護等、万が一の際には保険金や給付金が支払われ、自分や家族の生活を守ることができます。

- 生命保険にはどのような種類がありますか?

- 生命保険には大きく分けて、被保険者が死亡または保険会社所定の高度障害状態になった場合に保険金が支払われる「死亡保険」、被保険者が一定期間生存している場合に保険金を受取れる「生存保険」、保険期間中に死亡または保険会社所定の高度障害状態になった場合は保険金が支払われ、満期まで生存していた場合は満期保険金を受取れる「生死混合保険」があります。その他、医療保険等、死亡以外の事由を支払対象とした生命保険もあります。

- 生命保険でどのようなリスクに備えられますか?

- 生命保険で備えられるリスクには、死亡リスク、病気・ケガのリスク、介護や老後の生活費のリスク等があります。また、子どもの教育費を準備しながら、万が一の事態に備えられる保険もあります。

- 自分に合った生命保険はどのように選んだらよいですか?

- 自分に合った生命保険を選ぶには、まず、加入の目的を明確にすることが大切です。その上で、保障期間や必要な保障額、無理なく払込める保険料等を検討するとよいでしょう。家族構成やライフステージ、家計の状況等を考慮し、必要な保障を選ぶ必要があります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。