20代女性に生命保険は必要?

自分に合った保険選びのポイントを解説

自分に合った保険選びのポイントを解説

生命保険の必要性は、年代や家族構成、ライフステージ、その人自身の状況によって変わります。では、20代女性には、どのような保険が必要なのでしょうか。

20代は若く、30代以降に比べて健康リスクも低いため、「まだ保険は必要ないのでは?」と考える人もいるかもしれません。しかし、若くて健康な20代だからこそ、保険に加入するメリットもあります。

ここでは、20代女性にとっての生命保険の必要性やメリットの他、おすすめの保険、家族構成別の保険の選び方等を解説します。

この記事のポイント

- 20代女性の生命保険の加入率は57.1%で、30代になると82.8%まで増加する

- 20代の健康なうちに生命保険に加入すると、保険料負担を抑えて希望の保険に入りやすい

- 自分自身の備えのために加入するなら、医療保険やがん保険、就業不能保険、個人年金保険がおすすめ

- 既婚者や子どもがいる場合は、死亡保険や学資保険等の検討も大切

20代女性に生命保険は必要?

20代の女性のなかには、生命保険が必要かどうか、疑問に思う人も多いかもしれません。20代女性に生命保険が必要かどうかは、健康状態や家族構成、ライフステージ等によって異なります。

では、実際に20代女性のうち生命保険に加入している人はどれくらいいるのでしょうか。

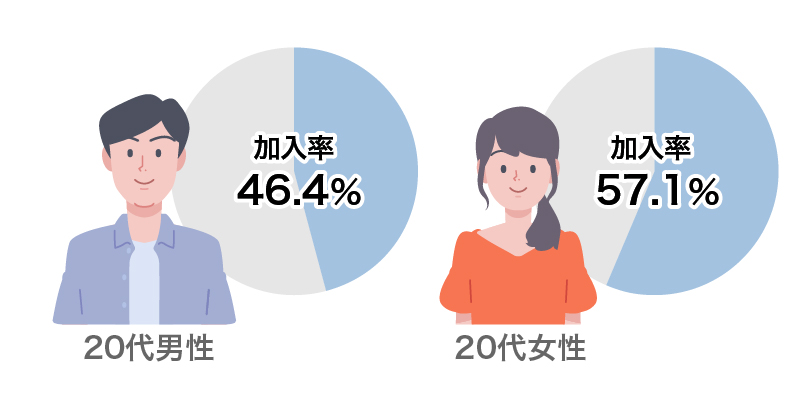

2023年3月に公益財団法人生命保険文化センターが発表した「2022(令和4)年度 生活保障に関する調査」によると、20代女性の生命保険の加入率は57.1%、20代男性は46.4%です。

この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている、生命保険や生命共済(個人年金保険やグループ保険、財形は除く)への加入率を指しています。

■20代が生命保険に加入している割合

この結果から、20代は男性よりも女性のほうが生命保険の加入率が高いことがわかるでしょう。さらに、同調査によれば、女性の生命保険の加入率は、30代になると82.8%まで増加します。

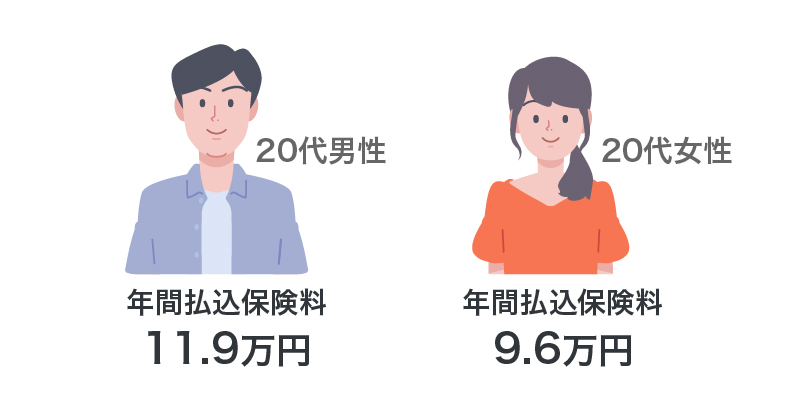

なお、同調査によると、20代の生命保険の年間払込保険料における平均は、男性が11.9万円、女性が9.6万円です。月々の保険料を計算すると、20代男性の平均はおよそ1万円、女性は0.8万円ということになります。

■20代が払込んでいる生命保険の年間保険料

全年代における年間の保険料の平均は、男性が20.6万円、女性が16.0万円であることから、20代の若いうちは、無理のない範囲の保険料で将来に備えていることがうかがえます。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8946.html

20代女性が生命保険に加入するメリット

一般的に、生命保険は、加入時の被保険者の年齢が若いほど、月々の保険料が安くなります。また、若く健康状態が良好なうちに生命保険に申込むと、加入時の審査に通過しやすくなります。つまり、20代の健康なうちに保険加入の検討ができれば、多くの保険商品のなかから自分に合った保険を選びやすく、毎月の保険料負担も抑えられる可能性が高いといえるでしょう。

20代女性にとって生命保険への加入が必要かどうかは、家族構成やライフステージ等によって異なりますが、いずれ生命保険に入るつもりであれば、早めに加入を検討することをおすすめします。

20代女性が自分自身のために加入しておきたい保険

生命保険に加入する大きな目的は、自分や家族の将来のリスクに備えることです。まずは、20代女性が自分自身のために加入しておきたい保険について見ていきましょう。

医療保険

医療保険は、公的医療保険制度だけではまかなえない医療費をカバーするための保険です。病気やケガで入院したり、所定の手術や治療を受けたりした場合に給付金が受取れます。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代女性の直近の入院時の自己負担費用は、平均11万7,000円です。入院が長引くと家計への負担も大きくなるため、あらかじめ医療保険で備えておくといいでしょう。

特に女性は、妊娠・出産する場合、それに伴って入院や手術のリスクも高まります。また、女性特有の病気に対しても注意が必要です。女性特有の病気等の保障をより手厚くしたい場合は、医療保険に「女性疾病特約」等を付加する方法もあります。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8946.html

女性に必要な医療保険については、以下の記事をご覧ください。

女性に必要な医療保険は?特有の病気に備える保険や特約の選び方を解説

がん保険

がん保険は、その名のとおり、がんの保障に特化した保険のことです。がんと診断された時や、がんによる入院・手術をした時、がんのために所定の通院治療を受けた時等に給付金を受取れます。

女性の場合は、乳がんや子宮がん(子宮頸がん、子宮体がん)、卵巣がんといった女性特有のがんのリスクがあり、若い世代で発症するケースも少なくありません。子宮がんの罹患率は20代後半から、乳がんは30代から急増します。がん保険のなかには、乳がんや子宮がん等、女性特有のがんに対して手厚い保障が用意されている保険商品もあります。

女性のがん保険については、以下の記事をご覧ください。

女性はがん保険に加入すべき?子宮頸がんや乳がんに備える保険の選び方

就業不能保険

就業不能保険は、病気やケガのために長期間働けず、収入が減少してしまうリスクに備える保険です。病気やケガで一定期間以上、所定の就業不能状態が続いた時に、一時金や年金、給付金等を受取れます。

20代は他の年代に比べて病気やケガのリスクは低いものの、まだ収入や貯蓄が安定していない人も多いでしょう。そのため、病気やケガで働けなくなった場合の収入減少に備えることも大切です。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

個人年金保険

個人年金保険は、国民年金や厚生年金といった公的年金を補うために、個人が任意で加入する私的年金のひとつです。60歳や65歳等、所定の年齢まで保険料を払込み、契約時に定めた受取開始時期になると、一定期間または終身にわたって年金を受取れます。

少子高齢化が進むなか、公的年金だけでは老後の生活をまかなえない可能性が高まっているため、若いうちから老後資金を準備しておくことは大切です。将来受取れる公的年金の金額が不安な人や、自営業やフリーランス等で国民年金のみ加入している人は、個人年金保険への加入を検討するといいでしょう。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

20代女性が家族のために加入しておきたい保険

結婚している人や子どもがいる人は、自分だけでなく、家族のための備えも必要です。ここからは、20代女性が家族のために加入しておきたい保険の種類を紹介します。

死亡保険

死亡保険とは、被保険者が死亡または保険会社所定の高度障害状態となった場合に、保険金が支払われる保険です。保障が一生涯続く「終身保険」と、保険期間があらかじめ決まっている「定期保険」の大きく2種類があります。

結婚している人や子どもがいる人に万が一のことがあると、のこされた家族に経済的な負担がかかってしまう可能性があります。専業主婦(主夫)の場合も、家事や育児のために費用負担が発生したり、パートナーがそれまでのように働けなくなって収入が減少したりすることがあるかもしれません。

死亡保険に加入することで、自分に万が一のことがあった場合の家族への保障を準備できます。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

専業主婦(主夫)の保険選びについては、以下の記事をご覧ください。

専業主婦(主夫)に生命保険はいらない?加入の必要性や選び方を解説

学資保険

学資保険は、子どもの将来の教育資金を準備することを目的とした、貯蓄型の保険です。保険料を一定期間払込み、入学時等の節目または満期を迎えた際に、祝金や満期保険金を受取れます。

多くの商品では、払込期間中に保護者(契約者)が亡くなった場合に、以後の保険料を払込まなくても満期保険金等を受取れる、保険料払込免除があります。

子どもの教育費はまとまった金額が必要になるため、早い段階から計画を立てておくことが大切です。学資保険に加入することで、子どもが小さなうちから計画的に教育費を準備できるでしょう。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

家族構成別による20代女性の保険の選び方

同じ20代女性でも、独身か既婚か、子どもがいるか等、家族構成の違いによって、選ぶべき保険も変わってきます。20代女性の家族構成別に、保険選びのポイントを解説します。

独身の場合

独身の20代女性で、自身の労働によって生計を維持している場合、病気やケガで働けなくなると生活に困るケースも少なくありません。自分自身が病気やケガをした際の治療費や、働けなくなった場合の収入減少リスクに備えて、医療保険や就業不能保険への加入を検討するといいでしょう。

また、独身で扶養している家族がいないなら、それほど大きな死亡保障は必要ありませんが、自分に万が一のことがあった時の葬儀費用等に備えたい場合は、死亡保険に加入するのもひとつの方法です。

結婚している・家族がいる場合

結婚している場合や、養う家族がいる場合は、自分に万が一のことがあった時の家族への影響を考える必要があります。収入を得ている人の他、専業主婦(主夫)も、自分に万が一のことがあれば家計に大きな影響が出るため、死亡保険での備えが重要になります。また、独身の場合と同様に、医療保険や就業不能保険への加入も検討することをおすすめします。

子どもがいる場合は、さらに手厚い保障が必要です。死亡保険の保障内容を見直す他、教育費に備えるために学資保険への加入も検討しましょう。

なお、妊活中や妊娠中は入院や手術のリスクが高まるため、医療保険に加入できなかったり、加入できたとしても制限が付き、今回の妊娠・出産の治療が保障対象外になったりするケースは少なくありません。そのため、妊娠・出産のリスクに備えることを目的として医療保険を検討するなら、妊娠前や出産を考え始めた頃からの加入がおすすめです。

妊娠中に加入したい保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

20代女性は自分に合った保険選びをしよう

20代女性に必要な保険の種類は、ライフステージや家族構成、今後のライフプラン等によって異なります。20代は病気やケガのリスクが低く、希望する保険に入りやすい時期でもあります。若いうちから保険に加入することで、毎月の保険料負担も抑えられる可能性が高いでしょう。

しかし、保険について検討した経験がなく、自分にとって必要な保障がわからないという人も多いかもしれません。保険選びに迷った時には、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、生命保険の種類に関する質問や保険の見積もり等が、何度でも無料で相談できます。また、女性のスタッフの指名も可能です。生命保険に関する疑問や不安がある場合は、ぜひ「ほけんの窓口」へご相談ください。

20代女性が生命保険を検討する際によくある質問

20代女性が生命保険を検討する際に、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 20代女性に生命保険は必要ですか?

- 20代女性に生命保険が必要かどうかは、健康状態や家族構成、ライフステージ等によって異なります。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、20代女性の生命保険の加入率は57.1%です。また、30代になると加入率は82.8%まで増加します。

- 20代女性が生命保険に加入するメリットはありますか?

- 20代の健康なうちに生命保険に加入するメリットは、希望する保険に入りやすく、毎月の保険料負担も抑えられることです。一般的に、生命保険は、加入時の年齢が若いほど月々の保険料が安くなります。また、若く健康状態が良好なうちに生命保険に申込むと、加入時の審査に通過しやすくなります。

- 20代女性におすすめの生命保険はありますか?

- 自分自身の備えのために生命保険に加入するなら、医療保険やがん保険、就業不能保険、個人年金保険がおすすめです。また、家族のための備えなら死亡保険を、子どもがいる場合は学資保険を追加するといいでしょう。

- 20代女性はどのように生命保険を選んだらいいですか?

- 20代女性の保険の選び方は、家族構成によっても変わります。独身の場合は、自分自身が病気やケガをした際の治療費や、働けなくなった場合の収入減少リスクに備えて、医療保険や就業不能保険への加入を検討するといいでしょう。また、結婚している場合や養うべき家族がいる場合は、死亡保険や学資保険等、自分に万が一のことがあった時の家族への影響を考える必要があります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。