新社会人に保険はいらない?保険の種類や選び方を解説

ここでは、新社会人にとっての保険の必要性や、保険の種類、保険の選び方のポイント等を、新社会人のうちに保険に加入するメリット・デメリットとともに解説します。

保険とは

保険とは、多くの人が保険料を出し合い、生活のなかで起こるさまざまなリスクに備える制度のことです。保険には、一定の要件を満たす人に加入が義務付けられる「公的保険」と個人が任意で加入する「民間の保険」があります。

さらに、民間の保険は大きく分けると「生命保険」と「損害保険」の2つに分けられます。

生命保険は病気やケガ、自身・家族の死亡、介護等の事態に備える保険で、損害保険は偶然起こる事故や盗難、損害賠償責任、自然災害等によって発⽣した損害を補償するための保険です。

それぞれの保険には以下のような種類がありますが、新社会人が保険加入を検討する場合は、生命保険を指すことが一般的です。

■生命保険と損害保険の主な種類

| 生命保険 | 損害保険 |

|---|---|

|

|

生命保険の種類については、以下の記事をご覧ください。

生命保険の種類とは?保障内容や加入のメリットをわかりやすく解説

新社会人の保険加入率と保険料

新社会人のなかには、「まだ20代で若いのだから、生命保険は必要ないのでは?」と考えている人もいるかもしれません。では、実際に、20代のうちどれくらいの人が生命保険に加入しているのでしょうか。

2023年3月に公益財団法人生命保険文化センターが発表した「2022(令和4)年度 生活保障に関する調査」によると、20代の男性の生命保険の加入率は46.4%、女性は57.1%です。この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている、生命保険や生命共済(個人年金保険やグループ保険、財形は除く)への加入率を指しています。

この結果を見ると、20代の約半数の人が死亡保険、医療保険、学資保険といった生命保険に加入し、将来の病気やケガ、死亡等のリスクに備えていることがわかります。

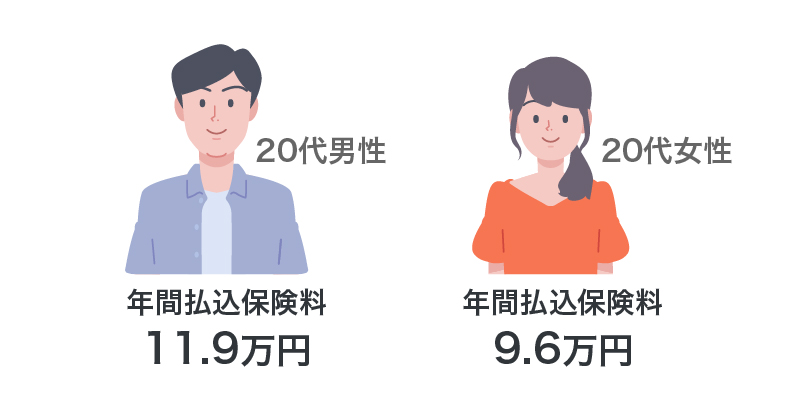

■20代における生命保険の加入率

また、同調査によれば、20代の生命保険の年間払込保険料における平均は、男性が11万9,000円、女性が9万6,000円です。この調査の「年間払込保険料」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険や個人年金保険の加入者のうち、実際に保険料を払込んでいる人の年間払込保険料(一時払や頭金の保険料は除く)を指しています。

ここから月々の保険料を計算すると、20代男性の平均はおよそ1万円、女性は8,000円ということになります。

同じ資料によると、全年代における年間の保険料の平均は、男性が20万6,000円、女性が16万円です。このことから、20代の若いうちは、無理のない範囲の保険料で将来に備えていることがうかがえます。

■20代における年間払込保険料の平均

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8946.html

新社会人のうちに保険に加入するメリット

社会人になったばかりの時期は、保険と聞いてもあまりピンとこないかもしれません。しかし、新社会人のうちから保険に加入しておくと、以下のようなさまざまなメリットがあります。

保険料を抑えられる場合がある

新社会人が生命保険に加入するメリットの1つは、保険料を抑えられる可能性が高いことです。一般的に生命保険は、加入時の年齢が若く、健康リスクが低いほど、保険料が安くなる仕組みになっています。そのため、年齢が若く、病気等のリスクが低い新社会人のうちに生命保険に加入すれば、保険料の負担を抑えられる場合があります。

希望する保険に加入しやすい

希望する保険に加入しやすいことも、新社会人のうちに生命保険に加入するメリットです。生命保険の加入時には、原則として、被保険者の健康状態等を保険会社に告知する義務があります。傷病歴・既往歴の時期や程度によっては、希望する保障内容の保険に加入できなかったり、加入できたとしても保険料が通常よりも高くなったりする可能性があります。若く健康状態が良好なうちに生命保険を検討できれば、加入できる保険商品の選択肢が多くなるでしょう。

病気等のリスクは年齢とともに高くなるため、30代以降よりも、新社会人のほうが、希望する保険に加入しやすいといえます。

将来に備えた資産形成がしやすい

新社会人のうちから生命保険に加入するメリットは、将来に向けた資産形成がしやすいことです。生命保険のなかには、終身保険や養老保険等の、保障と貯蓄の性質を兼ね備えたものがあります。このような保険は貯蓄型保険と呼ばれ、万が一のことがあった時には死亡保険金が支払われ、途中で解約した場合は解約返戻金を受取れます。

早いうちに貯蓄型保険に入っておけば、保険料の負担を抑えつつ、無理なく資産形成を行えるでしょう。

新社会人のうちに保険に加入するデメリット

上に挙げたようなメリットがある一方で、新社会人の保険加入にはいくつかのデメリットもあります。保険の加入を検討する際には、メリットとあわせてデメリットについても確認しておきましょう。

経済的な負担がかかる

新社会人のうちに保険に加入するデメリットとしてまず挙げられるのが、経済的な負担です。保険に加入すると、月々所定の金額の保険料を払込むことになります。働き始めたばかりの新社会人は、まだそれほど経済的な余裕がなく、家計の支出として生活費や貯金等のほうが優先順位は高くなるでしょう。場合によっては、保険料の払込みが負担になってしまう可能性があります。

生命保険は万が一の備えであり、生活を圧迫してまで加入する必要性はありません。加入する場合も、無理のない範囲の保険料を設定することが大切です。

保険料が無駄になると感じる場合がある

若いうちは健康リスクが低く、保険金が支払われるような万が一の事態も多くないため、「払込んだ保険料が無駄になる」「保険料がもったいない」と感じる人もいるかもしれません。

ただし、病気やケガ等はいつ起こるかわからず、そのリスクも年齢が上がるほど高くなっていきます。保険料を無駄にしないためには、「保険で何のリスクをカバーしたいのか」という加入の目的をあらかじめ明確にすることが大切です。

保険の選び方がわからない

生命保険に加入する際には、ライフプランを考慮した上で自分に合った保険商品を選ぶことが重要です。しかし、社会に出たばかりの新社会人は、将来のライフプランが明確になっていないケースが多いかもしれません。そのような時期に、数多くの保険商品から自分に合った保険を選択するのは難しいものです。

保険について一人で検討していると、保障に過不足が生じる可能性もあります。保険選びに迷った時には、保険の専門家に相談するのもおすすめです。

新社会人が備えておきたいリスク

新社会人が保険で備えておきたいリスクは、「病気やケガのリスク」「死亡リスク」「老後のリスク」の大きく3つです。それぞれについて詳しく見てみましょう。

病気やケガのリスク

就職して間もない新社会人は、30代以降に比べて貯蓄が少ない傾向にあるため、病気やケガ等の治療費が大きな負担になる可能性があります。社会人になると、自分が働いて得た給料で生活していく人が多いでしょう。特に親元を離れている場合は、家賃や食費等、生活費のすべてを自分でまかなわなければなりません。

そのような状況で病気やケガをしてしまうと、治療費や手術費用が非常に大きな負担になってしまいかねません。さらに、病気やケガの状態によっては仕事を休まなければならず、収入が減少し、生活が苦しくなってしまう可能性もあります。これらのリスクに備えるために保険を活用するのもひとつの方法です。

死亡リスク

年齢が若い新社会人でも、死亡リスクはゼロではありません。独身の人なら、自分の葬儀代や遺品の整理費用に備えるために、生命保険に加入しておくと安心です。一方、結婚していたり子どもがいたりする場合は、自分に万が一のことがあった時に家族の生活を守れるように、手厚い保障を準備しておくとよいでしょう。

老後のリスク

日本の高齢化は今後も進み、平均寿命、健康寿命ともに延びていくと考えられています。老後にゆとりある生活を送るためには、若いうちから老後資金の貯蓄を考えておくことが大切です。新社会人から貯蓄型保険等に加入しておけば、無理なく老後資金を準備しやすいといえます。

ただし、新社会人のうちは、現在の生活を圧迫してまで老後資金に備える必要はありません。「保険で老後資金を準備したいけど、現在は経済的に余裕がない」という場合は、収入が安定してから、保険加入を検討することをおすすめします。

新社会人におすすめの保険

新社会人が加入するなら、どのような保険がおすすめなのでしょうか。ここからは、備えたいリスク別に、新社会人におすすめの保険を紹介していきます。

病気やケガに備えるなら「医療保険」「がん保険」「就業不能保険」

病気やケガのリスクに備えるなら、「医療保険」「がん保険」「就業不能保険」がおすすめです。医療保険は、病気やケガで入院したり、所定の手術や治療を受けたりした時に、公的医療保険だけではカバーしきれない費用を補うための保険です。医療保険の一種として、がんの保障に特化したがん保険や、女性特有の病気に特化した女性向け医療保険もあります。

また、就業不能保険は、病気やケガで長期間働けなくなった場合の収入減少に備える保険です。病気やケガはいつ起こるかわからないので、これらの保険で備えておくとよいでしょう。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

がん保険については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

死亡リスクに備えるなら「死亡保険」

死亡リスクに備えたい場合に加入を検討したいのは、「死亡保険」です。死亡保険は、被保険者が死亡または保険会社所定の高度障害状態となった場合に保険金が支払われる保険です。保障が一生涯続く終身保険と、一定期間のみ保障される定期保険があるので、ニーズに合ったものを選ぶとよいでしょう。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

老後リスクに備えるなら「個人年金保険」

老後リスクに備えるのであれば、「個人年金保険」への加入を検討するのもひとつの方法です。個人年金保険は、公的年金を補い、老後資金を計画的に準備することを目的に、個人が任意で加入する私的年金です。一定の年齢まで保険料を払い込み、受給開始年齢になると、契約時に定めた期間または終身にわたって年金を受取れます。若いうちに加入すると、そのぶん運用期間が長くなるので運用益が期待でき、保険料を抑えることができます。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

新社会人が保険を選ぶ際のポイント

新社会人が保険を選ぶ際には、どのような点を確認すればいいのでしょうか。保険を選ぶ際のポイントは以下のとおりです。

公的制度について調べておく

日本は国民皆保険制度を採用しており、すべての人が公的医療保険(健康保険や国民健康保険等)に加入しています。病気やケガで医療機関を受診しても、公的医療保険が適用されれば、自己負担は3割です。また、1か月の医療費が一定の上限額(自己負担限度額)を超えれば高額療養費制度を利用でき、会社員なら、病気やケガで会社を休んでも、要件を満たせば傷病手当金を受けられます。

ただし、公的医療保険では、病気やケガになった時の費用のすべてには対応できません。例えば、入院時の差額ベッド代や食事代、日用品の費用、通院にかかる交通費、先進医療や自由診療にかかる費用等は、公的医療保険の適用外です。

公的制度で何がどこまでカバーされるかをしっかりと把握した上で、保険で備えるべき保障を検討するようにしましょう。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

保険加入の目的を明確にする

保険を検討する際には、加入の目的を明確にしましょう。病気やケガの際の入院や手術費用に備えたいのか、死亡リスクに備えたいのか、老後資金を準備したいのか等、備えたいリスクによって適した保険は異なります。

生命保険は、多様なニーズに応えるために、さまざまな保険商品が用意されています。そのため、「何のために保険に加入するか」という目的をはっきりさせてから、その目的に合った保障を選ぶことが大切です。もし何となく人にすすめられて加入している保険があれば、この機会に保障内容の見直しをするのもおすすめです。

無理なく払込める保険料にする

特に新社会人の場合は、保険料の金額についてもしっかり検討する必要があります。基本的には、保障内容が手厚くなるほど、月々の保険料は高くなります。保障内容とあわせて、いくらまでの保険料なら無理なく払込めるのかを考えましょう。

なお、生命保険は、貯蓄性の有無によって、「掛け捨て型」と「貯蓄型」に分けられます。掛け捨て型は解約返戻金や満期保険金は受取れませんが、貯蓄型に比べて保険料が割安です。保険での資産形成を求めず、保険料を抑えたい場合は、掛け捨て型を選択するのもひとつの方法です。

掛け捨て型生命保険については、以下の記事をご覧ください。

掛け捨て型生命保険のメリットと貯蓄型との違いをわかりやすく解説

新社会人になったら保険への加入・見直しを検討しよう

新社会人の保険加入には多くのメリットがあります。「まだ若いから大丈夫」ではなく、若くて健康なうちだからこそ、保険について考えておくことが重要だといえるでしょう。

しかし、生命保険にはさまざまな種類があり、自分で選ぼうとすると迷ってしまうケースも少なくありません。保険選びで悩んだ時には、「ほけんの窓口」への相談がおすすめです。「ほけんの窓口」では、生命保険の選び方に関する質問や見積もり等が、何度でも無料で相談できます。生命保険について疑問点がある場合は、ぜひお気軽にご相談ください。

新社会人のお客さまの声

新社会人は「ほけんの窓口」でどのように保険選びをしたのでしょうか。「ほけんの窓口」を利用した新社会人のお客さまの声をご紹介します。

・自分に合った納得いくプランを見つけることができました

就職を機に保険に入ろうと思いましたが、保険に関する知識がなかったので「ほけんの窓口」に相談しました。保険の種類やシステムについて基本から説明してもらい、自分に合った提案のなかから納得のいく保険プランを見つけることができました。

・相談の結果にとても満足しています

とてもわかりやすく、安心してお任せできました。相談の結果、以前の保険料とほとんど変わらずに内容が充実できて、とても満足しています。

・私に合った保障プランを提案していただき、大変満足しています

就職を控え、貯蓄性のある保険に加入したいと思い、相談しました。さまざまな保険を紹介してもらい、しっかりと検討することができました。私に合った保障プランを提案していただけたので大変満足しています。

新社会人の保険についてよくある質問

新社会人の保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 新社会人の保険の加入率はどのくらいですか?

- 公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の男性の生命保険の加入率は46.4%、女性は57.1%です。この結果から、20代の約半数の人が死亡保険、医療保険、学資保険といった生命保険に加入していることがわかります。

- 新社会人が保険に加入するメリットは何ですか?

- 年齢が若く、病気等のリスクが低い新社会人は、保険料の負担を抑えられる可能性が高く、希望する保険に加入しやすくなります。また、早いうちから生命保険に加入しておくことで、将来に備えた資産形成がしやすいというメリットもあります。

- 新社会人が保険を選ぶ際のポイントは?

- 新社会人が保険を選ぶ際には、公的医療保険をはじめとする公的保険制度について調べ、「何のために保険に入るのか」という目的を明確にすることが大切です。また、貯蓄や収入に余裕がないうちは、無理なく払込める保険料を設定することをおすすめします。

- 新社会人にはどのような保険がおすすめですか?

- 新社会人におすすめの保険は、備えたいリスクによって異なります。例えば、病気やケガのリスクに備えるなら、医療保険やがん保険、就業不能保険を検討するとよいでしょう。また、死亡リスクに備えるなら死亡保険、老後の備えを目的とするなら個人年金保険がおすすめです。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。