20代におすすめの医療保険は?

若いうちから備えるべき理由と選び方

若いうちから備えるべき理由と選び方

では、実際に20代のうちどれくらいの割合の人が医療保険に加入しているのでしょうか。また、20代が医療保険を選ぶ際にはどのような点に気をつければいいのでしょうか。

ここでは、20代にとっての医療保険の必要性や、加入率、払込保険料の他、医療保険の選び方についても解説します。

この記事のポイント

- 若く健康な20代は、保険料負担を抑えつつ希望の医療保険を選びやすい

- 20代の医療保険の加入率は、男性28.5%、女性43.8%

- 働き方や家族構成によって、医療保険の選び方は異なる

- 20代女性が医療保険を検討する際は、女性特有のリスクも考慮する

医療保険とは

医療保険とは、病気やケガによる治療のための費用が発生した際、その経済的負担を軽減することを目的とした保険です。医療保険には、大きく分けて公的医療保険と民間の医療保険の2種類があります。医療保険への加入を迷うという場合は、任意で加入する民間の医療保険のことを指します。

民間の医療保険(以下、医療保険)は、公的医療保険だけではまかないきれない入院・治療時の経済的負担をカバーするために、個人が任意で加入する保険です。

医療保険に加入すると、病気やケガで入院したり、所定の手術や治療を受けたりした際に、入院給付金や手術給付金、通院給付金等を受取ることができます。また、主契約に加えて、特定の病気や通院に関する特約を付加することも可能です。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

20代でも医療保険は必要?

20代で健康状態に不安がない場合、「まだ若いから病気やケガに備える必要はないのでは?」と考える人もいるかもしれません。

しかし、公益財団法人生命保険文化センターが公表している「2022(令和4)年度 生活保障に関する調査」によれば、20代でも、9.9%の人が直近5年間に入院経験があります。そのうち、直近の入院日数の平均は18日間です。入院日数の分布を見ると、もっとも割合が多いのは5~7日(38.6%)です。

また、病気やケガで入院をすると、医療費が高額になるケースもあります。公的医療保険には、医療費の自己限度額が一定額を超えた場合、超えた分の金額が払戻される「高額療養費制度」という制度があります。同調査によれば、直近の入院において高額療養費制度を利用した人の割合は、20代で29.6%です。他の年代に比べれば少ないものの、20代の入院のうち約3割は、自己負担限度額を超える高額な医療費が発生していることがわかります。

収入や貯蓄が安定しない20代にとって、高額な医療費がかかったり、入院等で仕事を休んで収入が減ったりすると、経済的に大きな負担になってしまいかねません。20代のうちから医療保険に加入し、病気やケガのリスクに備えておくことは大切だといえるでしょう。

また、一般的に医療保険は、健康かつ加入時の年齢が若いほど、月々に払込む保険料を抑えられ、診査にも通過しやすくなります。若く健康な20代のうちに医療保険を検討すれば、保険料を抑えつつ、希望の保険商品を選びやすいというメリットがあります。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.55~57

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

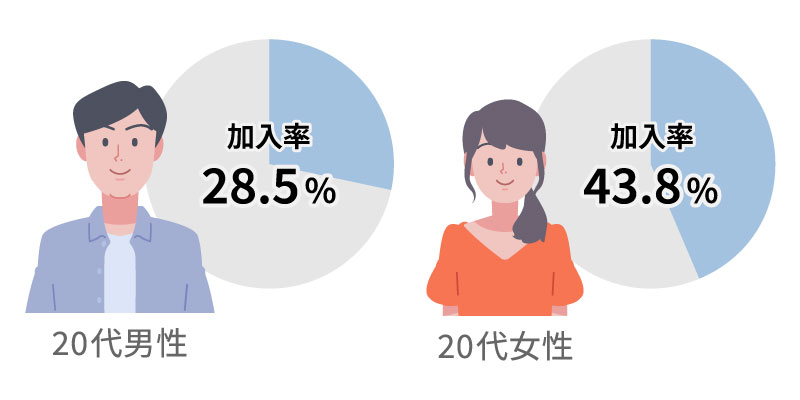

20代における医療保険の加入率

20代の医療保険の加入率は、前述の公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、男性28.5%、女性43.8%です。この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険への加入率を指しています。

医療保険の加入率を見ると、20代は男性よりも女性のほうが、将来の病気やケガ、死亡等のリスクに備えていることがわかります。

■20代における医療保険の加入率

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.272

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

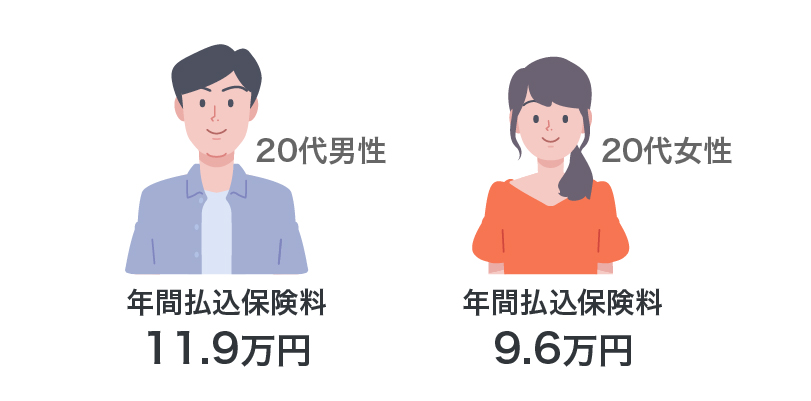

20代における生命保険の払込保険料

前述の同調査によれば、20代の医療保険を含む生命保険の年間払込保険料の平均は、男性が11万9,000円、女性が9万6,000円です。「年間払込保険料」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険(個人年金保険や生命共済を含む)への加入者のうち、実際に保険料を払込んでいる人の年間払込保険料(一時払や頭金の保険料は除く)を指しています。

■20代における生命保険の平均年間払込保険料

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.202

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

ここから月々の保険料を計算すると、20代男性の平均はおよそ1万円、女性は8,000円ということになります。

なお、全年代における年間払込保険料の平均は、男性が20万6,000円、女性が16万円です。このことから、20代の若いうちは、無理のない範囲の保険料で将来に備えていることがうかがえます。

働き始めてからそれほど年数が経っていない20代のうちは、まだ経済的な余裕がなく、将来の備えよりも現在の生活費や貯金等の優先順位が高くなりがちです。医療保険に加入する場合も、保障を手厚くしすぎると、保険料の払込みが家計を圧迫してしまうかもしれません。医療保険への加入を検討する際には、保障内容と同時に、いくらまでの保険料なら無理なく払込めるのかをよく考えることが大切です。

20代が医療保険を選ぶ際のポイント

20代で医療保険に加入しようと思ったら、どのようなポイントを押さえておけばいいのでしょうか。医療保険の選び方のポイントはそれぞれの状況によって異なります。ケースごとに紹介します。

会社員や公務員等の場合は勤務先の保障を確認する

会社員や公務員等として勤務している場合は、病気やケガに対する勤務先の保障について改めて確認してみてください。入院時の保障が手厚い企業に勤めている会社員や、社会保障が手厚い公務員であれば、医療保険で備える保障は必要最低限でも問題ないかもしれません。

企業によっては、福利厚生の一環として、従業員が病気やケガで入院した際に見舞金を支給したり、企業が保険契約者となり保険料を負担して従業員の入院時等に備えたりするケースもあります。

自営業やフリーランスの場合は収入減少にも備える

自営業やフリーランスの場合は、医療保険とあわせて、収入減少にも備える必要があります。病気やケガで療養が必要になると、治療費の負担だけではなく、収入が途絶えてしまうリスクもあります。

特に、自営業やフリーランスの人が加入する国民健康保険には、傷病手当金がありません。傷病手当金は、病気やケガによって連続して4日以上働けなくなった場合に支給される手当のことで、健康保険の被保険者のみが対象です。

会社員が病気やケガで働けなくなった場合、傷病手当金によって収入減少のリスクをある程度カバーできますが、自営業やフリーランスの場合は、収入減少に直結してしまいます。そのため、医療保険に加えて、収入減少にも備える就業不能保険等への加入がおすすめです。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

子どもがいる場合は早めに保険加入を検討する

子育て中の20代の場合は、入院等による経済的リスクに備えて、早めに医療保険への加入を検討することをおすすめします。病気やケガで入院して働けなくなると、医療費の負担だけでなく、子どもの教育費や生活費が不足してしまうかもしれません。

一般的に医療保険は、保険期間によって2種類に分けられます。保障が一生涯続く「終身医療保険」と、一定期間のみ保障される「定期医療保険」です。

終身医療保険は、契約内容を変更しない限り、払込む保険料が一定です。老後も含めて一生涯の医療保障を準備したい場合に適しています。

一方、定期医療保険は、一定期間の保障を手厚くしたい人に適した医療保険で、契約当初の保険料は終身医療保険よりも割安に設定されています。

家計への負担を抑えたい場合は、定期医療保険に加入し、子どもが独立するまでの保障を手厚くするのもひとつの方法です。ただし、定期医療保険は、更新時にはその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていくことに注意が必要です。

医療保険の種類については、以下の記事をご覧ください。

医療保険には種類がある?公的医療保険と民間の医療保険の違いを解説

医療保険で女性特有のリスクをカバーしたい場合

20代女性が医療保険に加入する際には、一般的な病気・ケガのリスクだけでなく、女性特有のリスクも考慮する必要があります。20代女性が医療保険を選ぶ際に意識したいポイントについて解説します。

女性特有の病気

医療保険の保険商品のなかには、女性特有の病気による入院・治療に対する備えを手厚くしているものがあります。女性特有の病気には、乳がん、子宮がん(子宮頸がん、子宮体がん)、卵巣がん、子宮筋腫等が挙げられます。20代~50代までは、女性のがん患者数が男性を上回っていることもあり、女性は若いうちからこれらの疾病リスクを医療保険で備えておくと安心でしょう。

多くの場合、医療保険に特約(女性疾病特約)として付加することで、女性特有の病気への備えを手厚くできます。

妊娠・出産時のトラブル

女性特有のリスクとしては、妊娠・出産時のトラブルも挙げられます。例えば、重度のつわり(妊娠悪阻)や切迫早産、妊娠高血圧症候群、妊娠うつ・産後うつ、帝王切開等、入院や手術を伴うリスクが少なくありません。

このような妊娠・出産のリスクを医療保険でカバーしたい場合は、妊娠前、もっといえば、妊活前の加入がおすすめです。妊娠中や妊活中は入院や手術のリスクが高まるため、医療保険に加入できなかったり、加入できたとしても制限がつき、今回の妊娠・出産の治療が保障対象外になったりするケースは少なくありません。

妊娠前に医療保険に加入していれば、重度のつわり(妊娠悪阻)や切迫早産等で入院することになった場合に保険金を受取れる可能性が高いでしょう。帝王切開等の異常分娩の際も、入院給付金や手術給付金を受取れることがあります。

また、妊活前なら、妊娠や出産時の治療だけではなく、不妊治療における公的医療保険適用の入院・手術をした際に給付金を受取れる場合もあります。ただし、不妊治療に関しては保険加入後から一定期間、保障が受けられない期間を設けている保険商品もあるため、注意が必要です。

妊娠中の保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

医療保険への加入は若く健康な20代のうちに検討しよう

まだ若く健康状態も良好な20代は、比較的手頃な保険料で、希望する医療保険に入りやすい時期です。入院・手術等に伴う医療費の負担や収入減少に備えるには、20代のうちから医療保険への加入を検討するといいでしょう。

ただし、医療保険で備えたいリスクや必要な保障内容は、ライフスタイルや家族構成、性別等によって異なります。保険選びで悩んだ際には、「ほけんの窓口」への相談がおすすめです。「ほけんの窓口」では、保険の選び方に関する質問や見積もり等が、何度でも無料で相談できます。医療保険について疑問点がある場合は、ぜひお気軽にご相談ください。

20代の医療保険についてよくある質問

20代の医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- なぜ20代で医療保険を検討したほうがいいのですか?

- 20代はまだ収入や貯蓄が安定していないことが多く、入院等で高額な医療費が発生したり収入が減少したりすると、経済的に大きな負担になります。そのため、医療保険で病気やケガのリスクに備えておくことは大切です。また、若く健康な20代のうちに医療保険を検討すれば、保険料を抑えつつ、希望の保険商品を選びやすいというメリットがあります。

- 20代の医療保険の加入率はどのくらいですか?

- 公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の医療保険の加入率は男性28.5%、女性43.8%です。これは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険への加入率を指します。

- 20代の生命保険の払込保険料の目安はどのくらいですか?

- 公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の生命保険の年間払込保険料における平均は、男性が11万9,000円、女性が9万6,000円です。ここから月々の保険料の平均を計算すると、20代男性はおよそ1万円、女性は8,000円ということになります。収入や貯蓄がそれほど多くない20代のうちは、無理なく払込める保険料を設定することが重要です。

- 20代で子どもがいる場合の医療保険の選び方は?

- 子育て中の20代の場合は、自身の入院が子どもの教育費に与える影響も踏まえて、早めに医療保険への加入を検討することをおすすめします。保険料の負担を抑えたい場合は、一定期間のみ保障される定期医療保険を選ぶのもひとつの方法です。また、自営業やフリーランスの場合は、病気やケガで働けなくなると収入が途絶えてしまう可能性があるため、医療保険に加えて、就業不能保険等への加入も検討しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。