医療保険には種類がある?

公的医療保険と民間の医療保険の違いを解説

公的医療保険と民間の医療保険の違いを解説

医療保険には大きく分けて、公的医療保険と民間の医療保険の2種類があり、このうち民間の医療保険は任意で加入する保険です。民間の医療保険にはさまざまな種類があり、自分に合った医療保険を選ぶには、医療保険の種類や特徴を理解してから加入する必要があります。

ここでは、民間の医療保険の種類についてわかりやすく解説していきます。

この記事のポイント

- 医療保険には、大きく分けて「公的医療保険」と「民間の医療保険」の2種類がある

- 公的医療保険は原則として加入が義務なのに対し、民間の医療保険への加入は任意でさまざまな商品・保障内容が選べる

- 公的医療保険が適用されない費用は、民間の医療保険への加入でカバーすることができる

- 民間の医療保険は保険期間や貯蓄性の有無、保険の対象、引受基準で区分される

医療保険の種類

医療保険には、大きく分けて「公的医療保険」と「民間の医療保険」の2種類があります。2つの主な違いは以下の表のとおりです。

■公的医療保険と民間の医療保険との違い

| 公的医療保険 | 民間の医療保険 | |

|---|---|---|

| 加入資格 | 強制加入 | 任意加入 |

| 運営主体 | 地方自治体や健康保険組合 | 民間の保険会社 |

| 保険料の決まり方 | 収入等 | 年齢、性別、保障内容、健康状態等 |

| 給付 | 主に現物給付 | 現金給付 |

公的医療保険は、原則としてすべての国民に加入が義務付けられている社会保障制度です。代表的なものに、自営業やフリーランスが加入する国民健康保険や会社員が加入する健康保険等があります。

一方、民間の医療保険は、保険会社や保険代理店等で販売されている金融商品で、公的医療保険における不足分をカバーする目的で販売されています。そのため、入院時の差額ベッド代や食事代(標準負担額)、先進医療の技術料といった公的医療保険が適用されない費用もカバーできることが特徴です。

原則すべての人に加入義務がある公的医療保険とは異なり、民間の医療保険に加入するかどうかは任意です。また、多くの民間の医療保険では、加入する際に健康状態や職業、年齢等を告知する必要があり、その内容によっては、必ずしも希望する医療保険に加入できるとは限りません。

民間の医療保険には公的医療保険よりも数多くの種類があり、保険期間・貯蓄性の有無・保険の対象・引受基準の大きく4つの観点で区分されます。それぞれの種類については、後ほど詳しく解説します。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

公的医療保険の特徴

公的医療保険は、国民が費用を負担し合って、病気やケガをした時に誰もが医療にかかることができる仕組みです。日本の公的医療保険は国民皆保険制度を採用しており、すべての国民が原則として、何らかの公的医療保険に加入する義務があります。保険証を提示すれば、医療機関での窓口負担が年齢や所得に応じて1~3割になります。また、医療費が自己負担限度額を超えた時には、高額療養費制度を利用して払戻しを受けることも可能です。

公的医療保険には大きく分けて「被用者保険」「国民健康保険」「後期高齢者医療制度」の3種類があります。被用者保険は従業員(公務員や会社員)やその扶養家族が加入する医療保険で、国民健康保険は被用者保険に入っていない自営業者等が加入する医療保険です。また、75歳以上になったら、原則として高齢者を対象とした後期高齢者医療制度に切り替わります。それぞれ職業や年齢等の加入要件が定められているため、どの保険に加入するかを自分で選ぶことはできません。

民間の医療保険の特徴

民間の医療保険は、公的医療保険ではカバーできない範囲に備える目的で加入するため、種類が多いだけではなく、公的医療保険の保障内容や医療環境の変化に伴って、新しい商品が販売されたり、保障内容・保障範囲が改定されたりすることも少なくありません。そのため、民間の医療保険を選ぶ際には、どのようなリスクに備えたいのかを明確にして検討することが大切です。

民間の医療保険には、保険契約の内容を構成する「主契約」と「特約」があり、主契約に特約を付加することによって保障を充実させることができます。主契約の保障内容や給付金額、付加できる特約の種類は、保険会社や保険商品によって異なりますが、一般的な主契約と特約は、以下のとおりです。

■主契約の種類

| 給付金タイプ | 保険加入時に決定した日額に基づいて給付金を受取ることができます。 |

|---|---|

| 一時金タイプ | 入院日数や手術内容にかかわらず、所定の一時金を受取ることができます。 |

| 実損払タイプ | 入院・手術にかかった公的医療保険制度の自己負担額の他、食事代や個室ベッド代等の入院費用を補償することができます。 |

■特約の種類(一例)

| 女性疾病特約 | 女性特有の病気による入院・手術に対する保障を上乗せすることができます。 |

|---|---|

| 入院一時金特約 | 入院した際に、所定の金額の一時金を受取ることができます。 |

| 通院給付金特約 | 退院後、定められた期間内の治療を目的とした通院に対して、所定の金額が給付されます。 |

| がん診断給付金特約 | がんと診断された際に、一時金が給付されます。 |

| 三大疾病保障特約 | 三大疾病「がん(悪性新生物)・急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)」になった際に、一時金が給付されます。 |

| 先進医療特約 | 先進医療にかかった技術料が所定の金額まで全額保障されます。ここでの先進医療とは、厚生労働省が認可した新しい治療法・手術法を指します。 |

| 保険料振込免除特約 | 保険会社が定めた特定の疾病・身体障害・要介護状態と診断された際に、以降の保険料の払込みが免除されます。 |

医療保険の保障内容については、以下の記事をご覧ください。

医療保険の保障内容

保険期間による医療保険の分類

ここからは、民間の医療保険(以下、医療保険)の種類ごとに特徴を見ていきましょう。

まずは保険期間による区分です。医療保険を保険期間で分類すると、終身医療保険と定期医療保険の2つに分けることができ、それぞれ異なった特徴があります。

終身医療保険

終身医療保険は、保障が一生涯続く医療保険です。契約内容を変更しない限り、保険料が変わることはありません。そのため、20代や30代といった若い年代で加入すると、手頃な保険料で一生涯にわたって保障を継続できます。

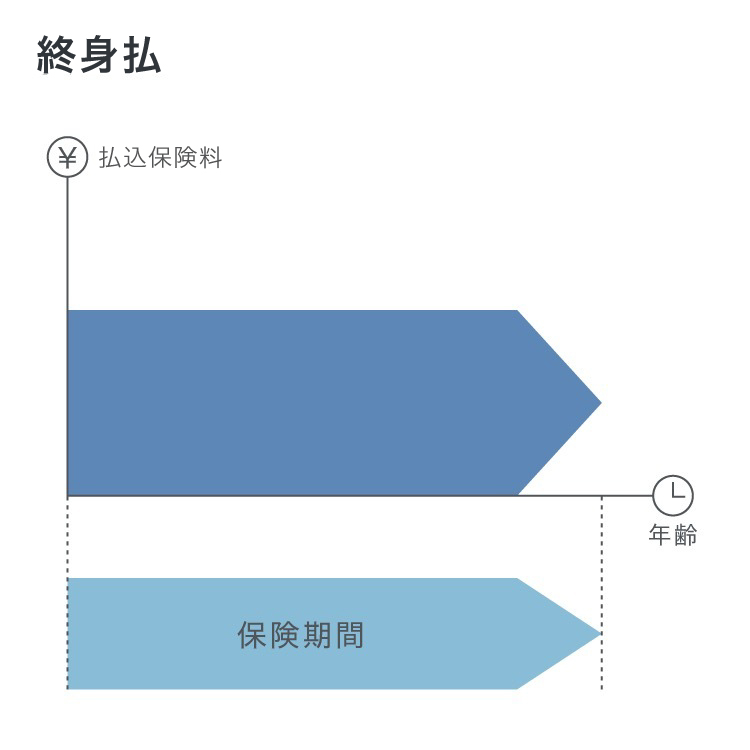

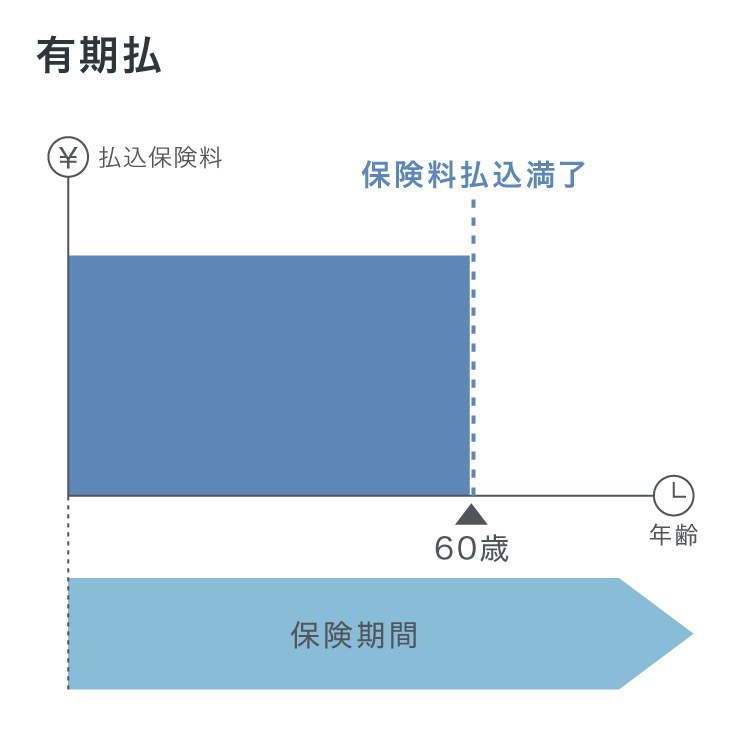

終身医療保険の保険料払込方法には、生涯にわたって保険料を払込み続ける終身払と、「60歳まで」といった期間を限定して保険料を払込む有期払があります。終身払の場合、有期払に比べて月々の保険料が低めに設定されているため、保険料の負担を抑えることが可能です。一方で、有期払は払込期間中の月々の保険料が終身払よりも割高になりますが、保険料の払込み終了後も保障を継続できます。

■終身払と有期払の違い

- ※保険料払込満了の年齢は保障プランにより異なります。

ただし、終身医療保険は終身払と有期払のどちらを選択しても、加入当初の保険料が定期医療保険に比べて割高に設定されている点には注意が必要です。また、満期や更新がないため、保険を見直す機会が少なくなりがちです。ライフステージの変化に応じて保障の過不足がないかを自主的に見直す必要があります。

定期医療保険

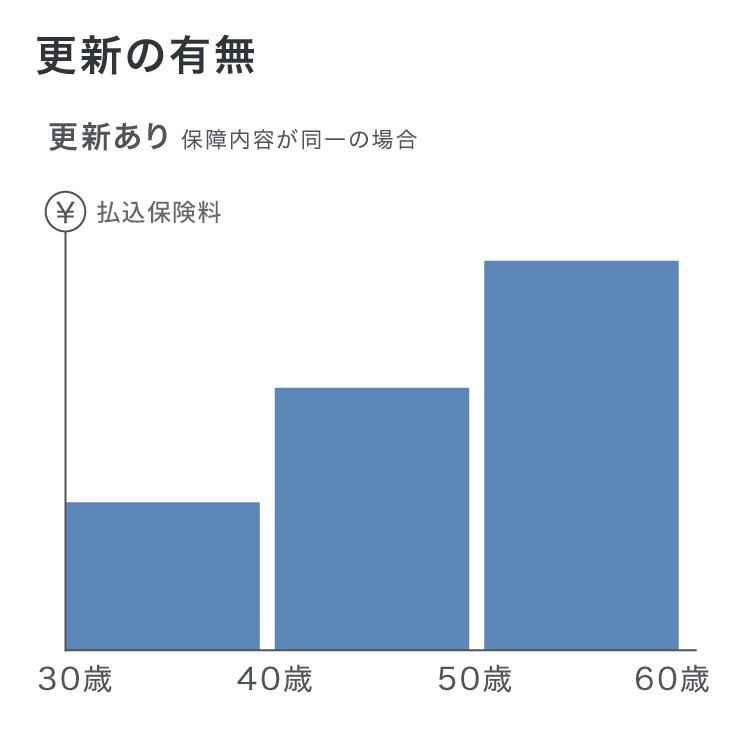

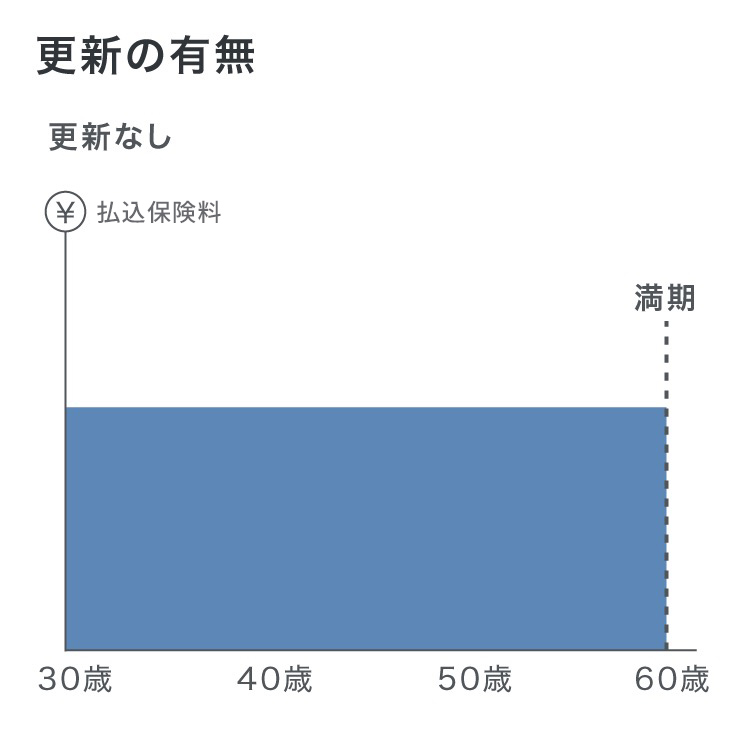

定期医療保険は、保険期間が一定期間の医療保険です。保険期間は、年単位で期間を決める年満了タイプと、年齢で期間を決める歳満了タイプがあります。更新は健康状態に関係なくできますが、更新時の年齢で保険料が再計算されるため、同じ保障内容でも保険料が高くなるケースが大半です。また、保険期間が満了する年齢によっては更新できない場合もあるため、契約時によく確認しておくことをおすすめします。

定期医療保険は、契約当初の保険料が終身医療保険よりも割安に設定されているため、一定期間保障を手厚くしたい人に適した医療保険といえるでしょう。

■更新の有無による払込保険料の違い

医療保険の選び方については、以下の記事をご覧ください。

医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

貯蓄性の有無による医療保険の分類

医療保険は、貯蓄性の有無によっても区分され、貯蓄性がない掛け捨て型医療保険と貯蓄性がある貯蓄型医療保険に分けられます。それぞれの特徴を見ていきましょう。

掛け捨て型医療保険

掛け捨て型医療保険は、貯蓄性がなく、手頃な保険料で病気やケガに備えられる医療保険です。保険期間の途中で解約しても、解約返戻金はないか、あってもごくわずかになります。また、一般的に、何事もなく満期を迎えた場合も、それまでに払込んだ保険料は返ってきません。その分、保険料は貯蓄型医療保険より割安なので、保険料の負担を抑えつつ手厚い保障を準備したい人に向いています。

貯蓄型医療保険

貯蓄型医療保険は、貯蓄機能と保障機能をあわせ持った医療保険です。契約から所定の年数が経過すると、還付金や解約返戻金が受取れます。ただし、払込んだ保険料総額よりも多くのお金を受取れるわけではありません。

なお、還付金を受取る貯蓄型医療保険の場合、還付金を受取る前に入院給付金や手術給付金等を受取ると還付金の額が減額されることもあります。また、還付金の受取後は、解約返戻金がない掛け捨て型医療保険になることが一般的です。

貯蓄型医療保険は、同じ保障内容でも、掛け捨て型医療保険に比べて保険料は割高になりますが、貯蓄が苦手な人でも将来の資金を準備することができるでしょう。

掛け捨て型・貯蓄型保険の具体的な違いについては、以下の記事をご覧ください。

医療保険は掛け捨て型と貯蓄型どっちがいい?終身と定期の特徴も解説

対象別による医療保険の分類

医療保険のなかには、特定の人を対象にした保険もあります。代表的なものが、女性向け医療保険や子ども向け医療保険です。

女性向け医療保険

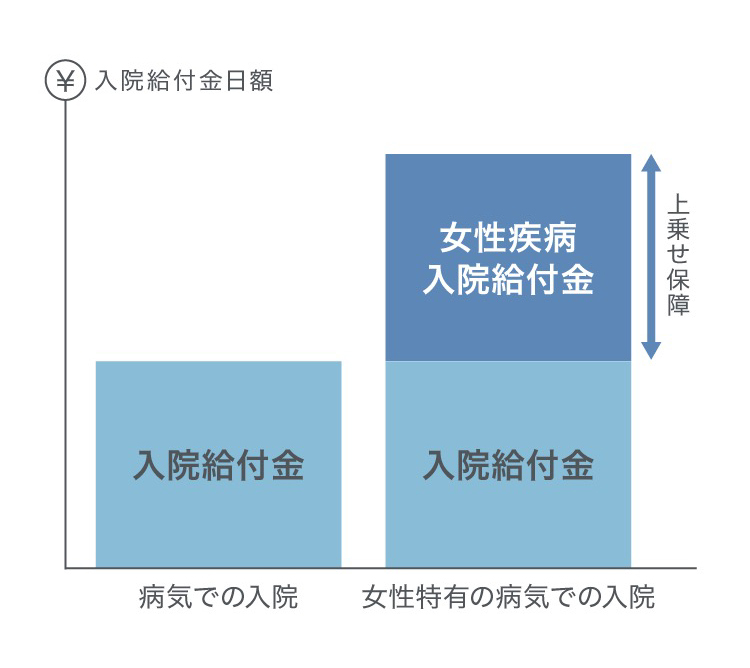

女性向け医療保険は、一般的な医療保険よりも、女性特有の病気による入院・手術に対する備えを手厚くできる保険です。女性特有の病気には、乳がん、子宮がん、卵巣がん、子宮筋腫等が挙げられます。多くの場合、女性特有の病気で入院すると、入院給付金に一定金額の女性疾病入院給付金が上乗せされます。その分、一般的な医療保険に比べると保険料は割高です。

女性特有の病気による入院では、プライバシーを重視して個室や少人数部屋を希望するケースもありますが、その際に発生する差額ベッド代は公的医療保険の対象外です。そのような場合も、女性向け医療保険に加入していれば、女性疾病入院給付金があるため、個室や少人数部屋を利用しやすくなるでしょう。

■女性向け医療保険の仕組み

子ども向け医療保険

子ども向け医療保険は、子どもの病気やケガに備える保険です。主に、「共済商品の中からケガでの通院時も保障される子ども向けプランを選ぶ」「学資保険に入院・手術・特定損傷特約を付加する」「一般の医療保険に特定損傷特約を付加する」という3種類の契約方法があります。特定損傷特約とは、不慮の事故により骨折・関節脱臼・腱の断裂等、保険会社が定める特定損傷の治療を受けた場合に、特定損傷給付金が受取れる特約で、子どもの思わぬ事故やケガ等に備える際におすすめです。

ただし、子どもは小学校入学前であれば、公的医療保険による医療費の自己負担が2割で済みます。加えて地方自治体が助成制度を実施しており、通院や入院で自己負担があまりかからないケースもあります。そのため、子ども向け医療保険に加入する際は、必要性を慎重に判断しましょう。

医療保険の必要性については、以下の記事をご覧ください。

医療保険はいらない?不要といわれる理由や必要性が高い場合を解説

引受基準による医療保険の分類

医療保険のなかには、引受基準による分類もあります。引受基準とは、保険に加入するための基準のことです。ここでは、健康に不安がある人や持病がある人が加入しやすい引受基準緩和型(限定告知型)医療保険と無選択型医療保険の2つの種類について見てみましょう。

引受基準緩和型(限定告知型)医療保険

引受基準緩和型(限定告知型)医療保険は、一般の医療保険と比較して加入する条件(引受条件)が緩和されており、健康に不安がある人でも申込みやすい医療保険です。ただし、加入してから一定期間は、給付金の支払いが一定割合削減される「給付金削減期間」が設けられている場合が多いため、注意が必要です。

また、一般的な医療保険に比べると保険料が割高に設定されているため、一般の医療保険に加入できるならそちらのほうがいいでしょう。

無選択型医療保険

無選択型医療保険は、健康状態に関する告知や医師の診査がなくても加入できる医療保険です。原則として健康状態を理由に加入を断られることはありませんが、保険商品は限られています。保険料は、引受基準緩和型医療保険よりもさらに割高です。また、契約前の持病の悪化は保障されない等、保障が制限されることが多いため、加入時には保障内容をよく確認しましょう。

持病があっても入れる保険については、以下の記事をご覧ください。

糖尿病でも入れる保険はある?医療保険の選び方のポイントを解説

医療保険の種類を知って、自分に合った保険選びをしよう

医療保険は、公的医療保険と民間の医療保険の大きく2種類に分けられ、民間の医療保険への加入は任意です。病気やケガの際、公的医療保険だけではすべての費用をカバーできないため、民間の医療保険で備えておくことは大切です。家族構成や経済状況、保険に対する考え等を踏まえて、必要な保障を選択しましょう。

とはいえ、民間の医療保険は、保険期間や貯蓄性の有無、対象、引受基準によって、さまざまな種類に分類され、どれを選べばよいか迷う人もいるかもしれません。保険選びに迷った際には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

医療保険の種類についてよくある質問

医療保険の種類について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 医療保険にはどのような種類がありますか?

- 医療保険には、大きく分けて公的医療保険と民間の医療保険の2種類があります。公的医療保険は、原則としてすべての国民に加入が義務付けられている社会保障制度です。一方、民間の医療保険は保険会社や保険代理店等で販売されている金融商品で、公的医療保険における不足分をカバーする目的で、さまざまな商品が販売されています。

- 公的医療保険とはどのような制度ですか?

- 公的医療保険は、すべての国民に加入が義務付けられている社会保障制度です。被保険者が保険証を提示すると、医療機関での窓口負担が年齢や所得に応じて1~3割になります。また、医療費が自己負担限度額を超えた時には、高額療養費制度で払戻しを受けることも可能です。公的医療保険には大きく分けて被用者保険、国民健康保険、後期高齢者医療制度の3種類があり、それぞれ職業や年齢等の加入要件が定められています。

- 民間の医療保険にはどのような特徴がありますか?

- 民間の医療保険は、公的医療保険ではカバーできない範囲に備えられるのが特徴です。そのため種類も多く、主契約の保障内容や給付金額、付加できる特約の種類等、さまざまな内容を確認しなければなりません。民間の医療保険を選ぶ際には、どのようなリスクに備えたいのかを明確にして検討することが大切です。

- 民間の医療保険にはどのような種類がありますか?

- 民間の医療保険は保険期間、貯蓄性の有無、保険の対象、引受基準で大きく区分され、それによって種類が変わります。保険期間での分類は終身医療保険と定期医療保険、貯蓄性の有無においては掛け捨て型医療保険と貯蓄型医療保険があり、女性向けや子ども向け等、特定の人を対象とした保険もあります。健康への不安や持病がある場合は、保障内容が一般の医療保険より制限されますが、加入しやすい引受基準緩和型医療保険や無選択型医療保険を検討してみましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。