吸引分娩は保険適用になる?軽減できる費用や給付条件を解説

一般的に、妊娠や出産は病気ではないため公的医療保険は適用されませんが、吸引分娩は医療行為として扱われるため、医療保険の適用対象となる可能性が高いでしょう。

ここでは、吸引分娩の概要や、吸引分娩で公的医療保険と民間の医療保険が適用されるケース、出産に関わる公的制度について、わかりやすく解説します。

この記事のポイント

- 吸引分娩は、医療保険の適用対象になる可能性が高い

- 妊娠中に加入した民間の医療保険では、保障が制限されることもある

- 公的制度を活用すれば出産の費用負担を軽減できる

- 出産のリスクに備えるなら、妊活前や妊娠前の医療保険加入がおすすめ

吸引分娩とはどのような処置?

吸引分娩とは、胎児の頭にカップを装着し、吸引することで分娩を補助する医療行為です。

出産がスムーズに進まず難産になった場合に、母体や胎児の安全を守るため、医師の判断で行われます。

具体的には、陣痛が弱い場合や胎児の心拍異常があった場合等に、吸引カップを胎児の頭に吸着させ、外から引っ張ることで分娩を早めます。

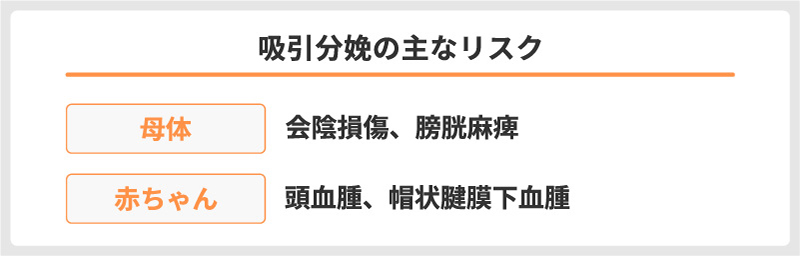

吸引分娩は、母子の安全を守るための措置ですが、以下のような一定のリスクもあることに注意が必要です。

また、カップによる吸引の影響で、赤ちゃんの頭部にコブのようなむくみが見られる場合もありますが、数日で自然に消失することが一般的です。

吸引分娩に医療保険は適用される?

正常分娩は公的医療保険の適用外ですが、吸引分娩になった場合は保険が適用される可能性が高いでしょう。公的医療保険に加え、民間の医療保険についても解説します。

公的医療保険の場合

吸引分娩は、医療行為の必要な異常分娩に該当するため、公的医療保険の適用対象となる可能性が高いといえます。この場合、医療費の自己負担は原則3割です。

なお、吸引分娩を行っても分娩が困難な場合は、帝王切開になるケースもありますが、帝王切開の場合も吸引分娩と同様に公的医療保険が適用されます。

ただし、公的医療保険の対象になるのは、あくまで医療行為部分のみです。出産費用のすべてが保険適用になるわけではありません。

帝王切開における保険適用については、以下の記事をご覧ください。

帝王切開は保険適用になる?かかる費用と民間医療保険加入の必要性

民間の医療保険の場合

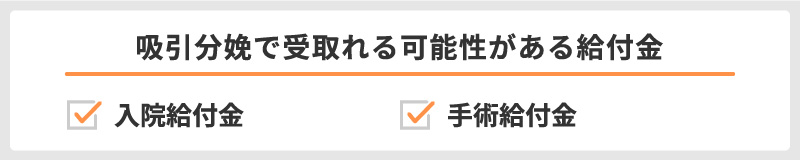

妊娠前に民間の医療保険に加入していた場合、吸引分娩が保障の対象となる可能性があります。

民間の医療保険にはさまざまな保障がありますが、一般的に吸引分娩で受取れる可能性がある給付金は以下の2つです。

ただし、給付の対象になるかどうかは、医師が異常分娩と診断したことが前提です。また、契約内容や免責期間等によっては対象外となる場合もあるため、あらかじめ確認しておきましょう。

出産時における保険適用については、以下の記事をご覧ください。

出産にかかる費用は保険適用になる?公的制度についても解説

吸引分娩が医療保険の対象外となるケース

吸引分娩を行っても、必ず医療保険が適用されるとは限りません。また、医療保険が適用されたとしても、出産費用の全額がカバーされるわけではないため、注意が必要です。

公的医療保険と民間の医療保険のそれぞれについて、対象外となるケースを見ていきましょう。

公的医療保険で適用外になるケース

吸引分娩が行われても、医師が正常分娩の範囲内と判断した場合は、公的医療保険が適用されません。また、公的医療保険が適用された場合も、対象になるのは、異常分娩にかかった費用に限られます。

そのため、個室や少人数の病室を希望した場合の差額ベッド代や、入院中の食事代等については、公的医療保険は適用されず、全額自己負担です。

民間の医療保険で対象外になるケース

民間の医療保険も、公的医療保険と同様に、医師が正常分娩の範囲内と判断した場合は給付対象外です。また、吸引分娩で民間の医療保険の給付金を受取れるかどうかは、保険の加入時期や契約内容によっても異なります。

例えば、妊娠中に保険へ加入する場合は、条件がつくケースが多く、出産に関する給付が受けられなかったり、免責期間中の出産については保障の対象外とされたりすることがあります。

加入時期や条件によって異なるため、事前によく確認しておきましょう。

妊娠中に加入したい保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

出産にかかる費用負担を軽減できる公的制度

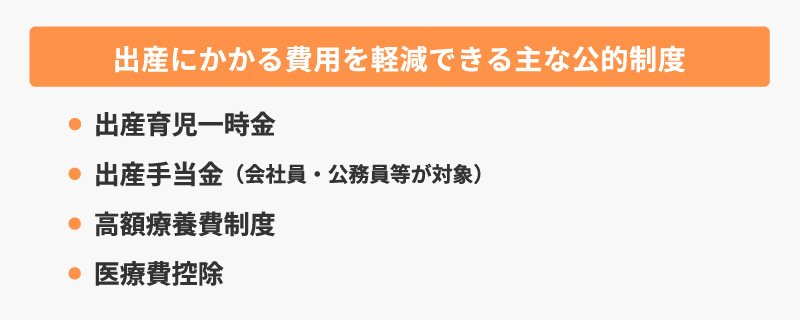

出産には、入院費や分娩費、検査費、処置料等、多額の費用がかかります。このような費用負担を軽減するために設けられている主な公的制度は、以下のとおりです。

ただし、制度ごとに細かい規定が設けられている場合もあるため、事前に内容をよく確認しておきましょう。

出産育児一時金

出産育児一時金は、出産した際に公的医療保険から支給される給付金です。

出産すると、加入している公的医療保険から、子ども1人につき50万円(2023年3月31日以前の出産は42万円)の出産育児一時金が支給されます。

妊娠週数が22週に達していない等、産科医療補償制度の補償対象にならない出産の場合、支給額は48万8,000円です。

また、実際にかかった出産費用が出産育児一時金の金額を上回った場合、差額分は自分で負担することになります。

出産手当金

出産手当金は、会社員や公務員等、勤務先の健康保険(協会けんぽや健康保険組合)に加入している女性が、出産を理由に仕事を休んだ際に支給される給付金です。

支給金額は標準報酬日額の3分の2相当額で、出産の日(実際の出産が予定日後の時は出産予定日)以前42日(多胎妊娠の場合98日)から、出産の翌日以後56日目までの範囲内で会社を休んだ期間が対象です。

休業中に勤務先から給与が支払われた場合は、その給与が出産手当金より少なければ、差額相当分が支給されます。

なお、国民健康保険には出産手当金の制度はありません。そのため、勤務先の健康保険に加入していないパートやアルバイト、自営業、個人事業主の場合は、出産で仕事を休んでも出産手当金の支給対象外です。また、出産手当金は被保険者本人に対して支給されるため、健康保険の被扶養者は対象外となります。

高額療養費制度

高額療養費制度とは、1か月にかかった医療費の自己負担額が上限を超えた場合に、超えた分の金額が払戻される制度です。上限額は年齢や所得によって異なります。

高額療養費制度の対象になるのは、公的医療保険が適用される吸引分娩や帝王切開等の医療行為にかかる費用で、正常分娩の費用は適用外となります。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

医療費控除

医療費控除は、その年の1月1日から12月31日までの間に支払った医療費が世帯合計で10万円(総所得金額等が200万円未満の場合はその5%)を超えた場合に適用できる所得控除です。

医療費控除を受けるには、会社員であっても年末調整とは別に確定申告が必要です。

また、医療費控除の対象となる年間医療費は、出産育児一時金や高額療養費、民間の医療保険から支給される入院給付金等を差し引いて計算する必要があります。

医療保険は早めに加入を検討しよう

吸引分娩等、異常分娩と診断された場合は、基本的に公的医療保険が適用されます。また、民間の医療保険でも、契約内容によって入院給付金や手術給付金を受取れます。

ただし、民間の医療保険に加入したのが妊娠中であったり、出産時期が免責期間に該当したりする場合は、給付を受けられないケースもあるため注意が必要です。

出産には、吸引分娩の他にもさまざまなリスクがあります。出産にまつわるリスクに備えるために民間の医療保険に加入するなら、妊娠がわかってからではなく、妊活前や妊娠前に検討したほうが安心です。

自分に合った医療保険を選びたい場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

医療保険に関する疑問や悩みも、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年9月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

吸引分娩の保険適用についてよくある質問

吸引分娩の保険適用について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 出産時の吸引分娩は公的医療保険が適用されますか?

- 吸引分娩は、医療行為の必要な異常分娩とみなされるため、公的医療保険が適用されます。この場合、医療費の自己負担割合は3割です。

ただし、出産費用のすべてに公的医療保険が適用されるわけではなく、あくまで医療行為部分のみが対象です。

- 吸引分娩でも公的医療保険が適用されないことはありますか?

- 医師が正常分娩の範囲内と判断した場合は、吸引分娩でも公的医療保険の適用外となります。

また、個室や少人数の病室を希望した場合の差額ベッド代や、入院中の食事代等についても、公的医療保険は適用されず全額自己負担です。

- 妊娠中に民間の医療保険に加入した場合、吸引分娩は給付対象になりますか?

- 妊娠中に加入した民間の医療保険で、吸引分娩が給付対象になるかどうかは、契約内容によって異なります。場合によって、妊娠中の加入では、給付が受けられないかもしれません。また、出産時期が保険の免責期間に該当する場合は、給付対象外となることもあります。

- 出産にかかる費用負担を軽減できる制度はありますか?

- 出産にかかる費用負担を軽減できる制度には、出産育児一時金や出産手当金、高額療養費制度、医療費控除等があります。これらの制度には、それぞれ対象者や適用要件が定められているので、事前に確認することが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。