掛け捨て型死亡保険とは?貯蓄型との違いやメリットを解説

死亡保険には、「掛け捨て型」と「貯蓄型」の大きく2種類があります。死亡保険を検討する際、「掛け捨て型死亡保険と貯蓄型死亡保険のどちらがいいのだろう」と迷う人も多いかもしれません。掛け捨て型死亡保険が自分に合っているかどうかは、自分自身や家族の状況、希望する保障等によっても異なります。

ここでは、掛け捨て型死亡保険と貯蓄型死亡保険の違いや、掛け捨て型死亡保険のメリットとデメリット、掛け捨て型死亡保険が向いている人等について解説します。

掛け捨て型死亡保険と貯蓄型死亡保険との違い

死亡保険には、大きく分けて「掛け捨て型」と「貯蓄型」の2種類があります。掛け捨て型死亡保険と貯蓄型死亡保険の主な違いは以下の表のとおりです。掛け捨て型死亡保険と貯蓄型死亡保険のそれぞれの特徴について解説します。

■掛け捨て型死亡保険と貯蓄型死亡保険との主な違い

| 保険種類 | 掛け捨て型死亡保険 | 貯蓄型死亡保険 | |

|---|---|---|---|

| 定期保険 | 終身保険 | 養老保険 | |

| 保険期間 | 一定期間 | 一生涯 | 一定期間 |

| 満期保険金 | 一般的になし | なし | あり |

| 解約返戻金 | 一般的になし (あっても少額) | あり | あり |

| 保険料 | 貯蓄型死亡保険に比べて割安 | 掛け捨て型死亡保険に比べて割高 | 掛け捨て型死亡保険に比べて割高 |

掛け捨て型死亡保険の特徴

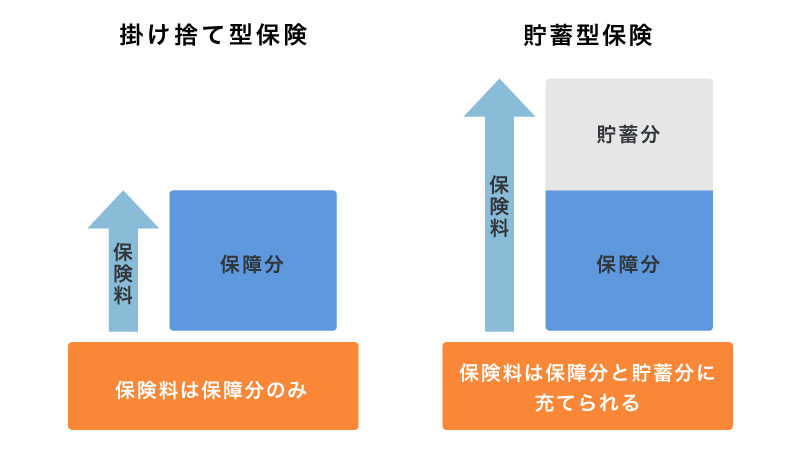

掛け捨て型死亡保険は、死亡保障に特化した保険で、一般的には保険期間が決まっている定期保険のことを指します。保険期間は、5年、10年等と年数で設定する場合と、60歳まで、70歳までというように年齢で設定する場合があります。契約時に定めた保険期間中に万が一のことがあった場合は保険金が支払われます。

ただし、基本的に保険期間が満了すると、保障はなくなり、払込んだ保険料は返ってきません。また、途中で解約した場合も、解約返戻金はないか、あってもごくわずかです。そのため、保険金額を高く設定したとしても、保障内容が同程度であれば、保険料は貯蓄型死亡保険に比べて割安です。

■掛け捨て型保険と貯蓄型保険の保険料のイメージ

貯蓄型死亡保険の特徴

貯蓄型死亡保険は、死亡保障と貯蓄機能の両方を兼ね備えた保険です。被保険者の万が一の時に備えるとともに、払込んだ保険料の一部が積み立てられ、解約時や満期時には払込金額に応じた解約返戻金や満期保険金等のまとまったお金を受取ることができます。

貯蓄型死亡保険には、主に終身保険や養老保険等が該当します。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

終身保険、養老保険については、以下の記事をご覧ください。

貯蓄型保険とは?掛け捨て型保険との違いとメリット・デメリット

掛け捨て型死亡保険のメリット

掛け捨て型死亡保険には、以下のようなメリット・デメリットがあります。まずは、掛け捨て型死亡保険のメリットをご紹介します。

<掛け捨て型死亡保険のメリット>

- 貯蓄型死亡保険に比べて保険料が割安

- 定期的に保険の見直しがしやすい

<掛け捨て型死亡保険のデメリット>

- 一般的に満期保険金や解約返戻金がない

- 一定期間で保障が終了する商品が多い

貯蓄型死亡保険に比べて保険料が割安

掛け捨て型死亡保険は、貯蓄型死亡保険に比べて保険料が割安です。掛け捨て型死亡保険は、原則として解約返戻金や満期保険金がないため、同じ保障内容の貯蓄型死亡保険に比べて、月々の保険料が割安に設定されているのです。少ない保険料で手厚い死亡保障を受けられる点は、掛け捨て型死亡保険の大きなメリットといえます。

定期的に保険の見直しがしやすい

掛け捨て型死亡保険は、定期的に保険の見直しがしやすいこともメリットのひとつです。掛け捨て型死亡保険で保障が適用されるのは、契約時に定めた保険期間のみです。満了時にその都度、自分に合った保障内容の見直しをすることができます。また、掛け捨て型死亡保険を解約しても、解約返戻金はないか、あってもごくわずかなため、解約を含めた保険の見直しがしやすいといえるでしょう。

掛け捨て型死亡保険のデメリット

一方、掛け捨て型死亡保険には次のようなデメリットもあります。掛け捨て型死亡保険の加入を検討する際には、メリットとデメリットの両方を知っておくことが大切です。

一般的に満期保険金や解約返戻金がない

一般的に掛け捨て型死亡保険は、何事もなく無事に満期を迎えても、満期保険金を受取ることはできません。また、途中で解約しても解約返戻金はないか、あってもごくわずかです。保険期間中に何事もなかった場合は、それまで払込んだ保険料は基本的に返ってきません。

一定期間で保障が終了する商品が多い

掛け捨て型死亡保険の多くは、一定期間で保障が終了します。保険期間満了後も引き続き保障を受けたい場合は、更新するか、別の保険に入り直す必要があります。更新または新規で加入する場合、保険料はその時点の年齢で再計算されるので、年齢が上がっている分、たとえ同じ保障内容でも保険料が上がる可能性が高いでしょう。新規で加入する場合は、再度健康状態を告知する必要があるため、その時の健康状態によっては加入できないこともあります。

掛け捨て型死亡保険が向いている人

掛け捨て型死亡保険はどのような人に向いているのでしょうか。一般的に、掛け捨て型死亡保険は、以下のような人に向いているといわれます。

<掛け捨て型死亡保険が向いている人>

- 保険料を抑えて手厚い保障を準備したい人

- 一定期間のみ保障を充実させたい人

- 保障と貯蓄を分けて準備したい人

- ライフステージにあわせて定期的に保険を見直したい人

保険料を抑えて手厚い保障を準備したい人

月々の保険料を抑えつつ手厚い保障を準備したいという人には、掛け捨て型死亡保険が向いているでしょう。掛け捨て型死亡保険は、同じ保障の貯蓄型死亡保険に比べて保険料が割安です。

例えば、子育て等にお金がかかり家計にあまり余裕がないというような場合、預貯金だけで万が一に備えようとすると、かなりの時間がかかってしまいます。そのようななかで万が一のことがあっては、のこされた家族が生活に困ってしまうでしょう。しかし、掛け捨て型死亡保険に加入していれば、保険料を抑えながら手厚い死亡保障を用意することができます。

一定期間のみ保障を充実させたい人

掛け捨て型死亡保険は、一定期間のみ保障を充実させたい人にも向いているといえます。例えば、小さな子どもがいる家庭の場合、のこされた家族の生活費に加えて、子どもの教育費も考慮して死亡保障を準備したいと考えるでしょう。子どもの教育費がかかる期間はおおよそ決まっているので、その期間のみ手厚い保障を準備したいという人にも向いています。

保障と貯蓄を分けて準備したい人

保障と貯蓄を分けて準備したい人にも、掛け捨て型死亡保険は向いています。保険以外の方法で資産形成ができているなら、死亡保険は死亡保障のみの掛け捨て型でも問題はないでしょう。掛け捨て型死亡保険で月々の保険料を抑えられる分、貯蓄や運用に多くの資金を回すことができます。

ライフステージにあわせて定期的に保険を見直したい人

掛け捨て型死亡保険は、ライフステージにあわせて定期的に保険を見直したい人にもぴったりです。死亡保険で備えるべき保障は、ライフステージによって異なります。例えば、結婚や出産をはじめ、子どもの人数や年齢によっても必要な保障内容は変わってきます。ライフステージにあわせてその都度必要な保障を検討したいと考えるなら、定期的に見直しを行いやすい掛け捨て型死亡保険が向いているでしょう。

家族構成や子どもの年齢に応じて死亡保険を検討しよう

死亡保険の大きな目的は、被保険者に万が一のことがあった時に、のこされた家族の生活を守ることです。死亡保険には掛け捨て型と貯蓄型がありますが、それぞれメリットとデメリットがあります。どちらがよい、悪いではなく、のこされた家族が生活するために必要な保障を考え、自分に合った保険プランを選ぶことが大切です。

「ほけんの窓口」では、死亡保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。死亡保険の加入や見直しに迷ったら、ぜひ「ほけんの窓口」にご相談ください。

掛け捨て型死亡保険についてよくある質問

掛け捨て型死亡保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 掛け捨て型死亡保険とはどのような保険ですか?

- 掛け捨て型死亡保険は、死亡保障に特化した貯蓄性のない保険です。

保険期間があらかじめ定められた定期保険であることが一般的で、保険期間中に死亡または保険会社所定の高度障害状態になった場合に保険金が支払われます。ただし、一般的に保険期間が満了すると保障はなくなり、払込んだ保険料は返ってきません。また、途中で解約した場合も解約返戻金はないか、あってもごくわずかです。

- 掛け捨て型死亡保険と貯蓄型死亡保険は何が違うのですか?

- 掛け捨て型死亡保険と貯蓄型死亡保険の主な違いは、満期保険金や解約返戻金の有無と保険料の金額です。

掛け捨て型死亡保険は、一般的に満期保険金や解約返戻金はなく、その分、貯蓄型死亡保険に比べて保険料が割安です。一方、貯蓄型死亡保険は、満期保険金や解約返戻金があることが一般的で、掛け捨て型死亡保険に比べて保険料は割高です。

- 掛け捨て型死亡保険のメリットは何ですか?

- 掛け捨て型死亡保険は、貯蓄型死亡保険と比べて保険料が割安なこと、保険の見直しを行いやすいことがメリットです。

掛け捨て型死亡保険は、原則として解約返戻金や満期保険金がないため、同じ保障内容の貯蓄型死亡保険に比べて保険料が割安です。また、契約時に定めた保険期間のみ保障されるので、保険の見直しがしやすいこともメリットといえます。

- 掛け捨て型死亡保険に向いている人はどのような人ですか?

- 掛け捨て型死亡保険は、保険料を抑えて手厚い保障を準備したい人や一定期間のみ保障を充実させたい人に向いています。

また、保険以外の手段で資産形成ができていて、保障と貯蓄は分けて考えたい人や、ライフステージにあわせて定期的に保険を見直したい人にも向いているといえるでしょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。