切迫早産に保険は使える?適用外の費用と給付金が受取れる例を解説

ここでは、切迫早産の基礎知識や、公的医療保険の適用内容、民間の医療保険で保障されるケース、妊娠中でも加入できる民間の医療保険について、詳しく解説します。

この記事のポイント

- 切迫早産とは、早産の一歩手前の状態のこと

- 切迫早産にかかる医療費は、公的医療保険が適用される

- 民間の医療保険に加入していると、切迫早産で入院した時等に給付金を受取れることがある

- 妊娠中でも医療保険に加入できることがあるが、条件付きになる可能性が高い

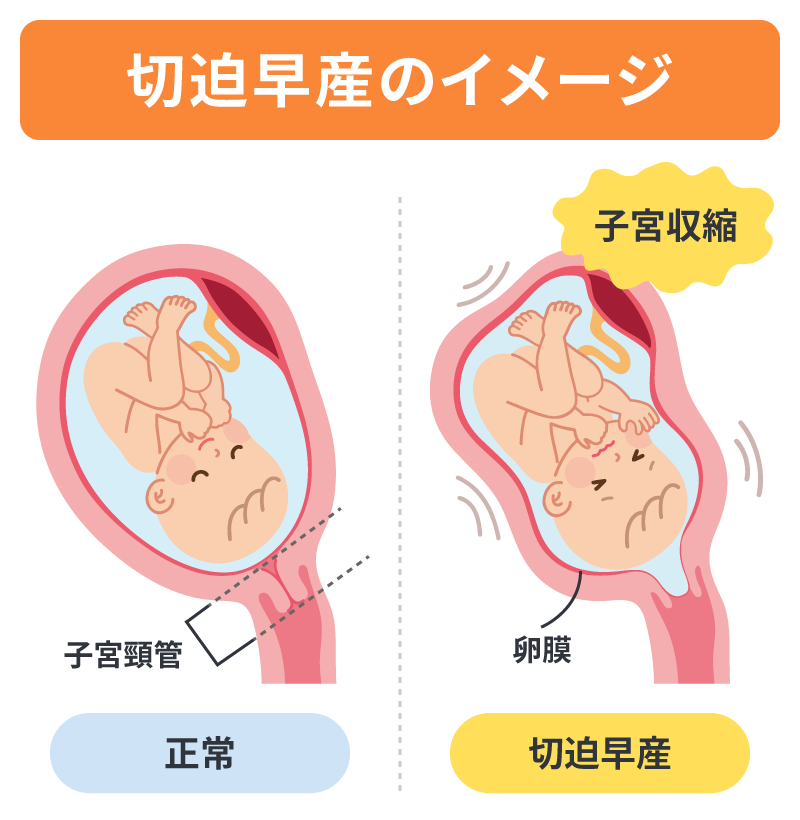

切迫早産とは、早産の危険性が差し迫っている状態

切迫早産とは、早産の危険性が差し迫っている状態を指します。

具体的には、おなかの張りや痛みといった子宮収縮が規則的かつ頻回に起こる、子宮頸管が開いている、破水する等、早産の一歩手前といえる症状が現れます。

切迫早産と診断された場合の基本的な治療は安静です。状況によっては、子宮の収縮を抑える薬の投与や、入院による管理が必要になるケースもあります。

なお、早産とは、妊娠22週以降37週未満で赤ちゃんが生まれることを指します。それに対して、切迫早産は早産のリスクが高い状態であり、実際にはまだ出産に至っていない段階です。

切迫流産と切迫早産の違い

切迫早産と混同されやすい言葉に、切迫流産があります。

切迫流産は、妊娠22週未満に出血やおなかの痛み等があり、流産の兆候がみられる状態です。一方、切迫早産は妊娠22週以降37週未満に早産のリスクが高まっている状態を指します。

いずれのケースも、妊娠継続が危ぶまれる状態であり、治療の基本は安静です。症状によっては、薬の投与や入院による管理が必要になることもあります。

切迫早産と診断された場合、公的医療保険は使える?

切迫早産と診断された場合の検査や治療等には、公的医療保険が適用されます。

通常、出産は病気やケガではないため、正常な妊娠や出産には公的医療保険が適用されません。しかし、切迫早産は医療行為が必要な異常妊娠とみなされ、病気と同様に扱われることから、診察・検査・入院・治療等に公的医療保険が使えます。

自己負担の割合は、一般的な病気やケガと同じく、原則3割です。

なお、入院時の差額ベッド代や食事代等は、公的医療保険の適用外となるため全額自己負担となります。

出産にかかる費用が保険適用になるかどうかについては、以下の記事をご覧ください。

出産にかかる費用は保険適用になる?公的制度についても解説

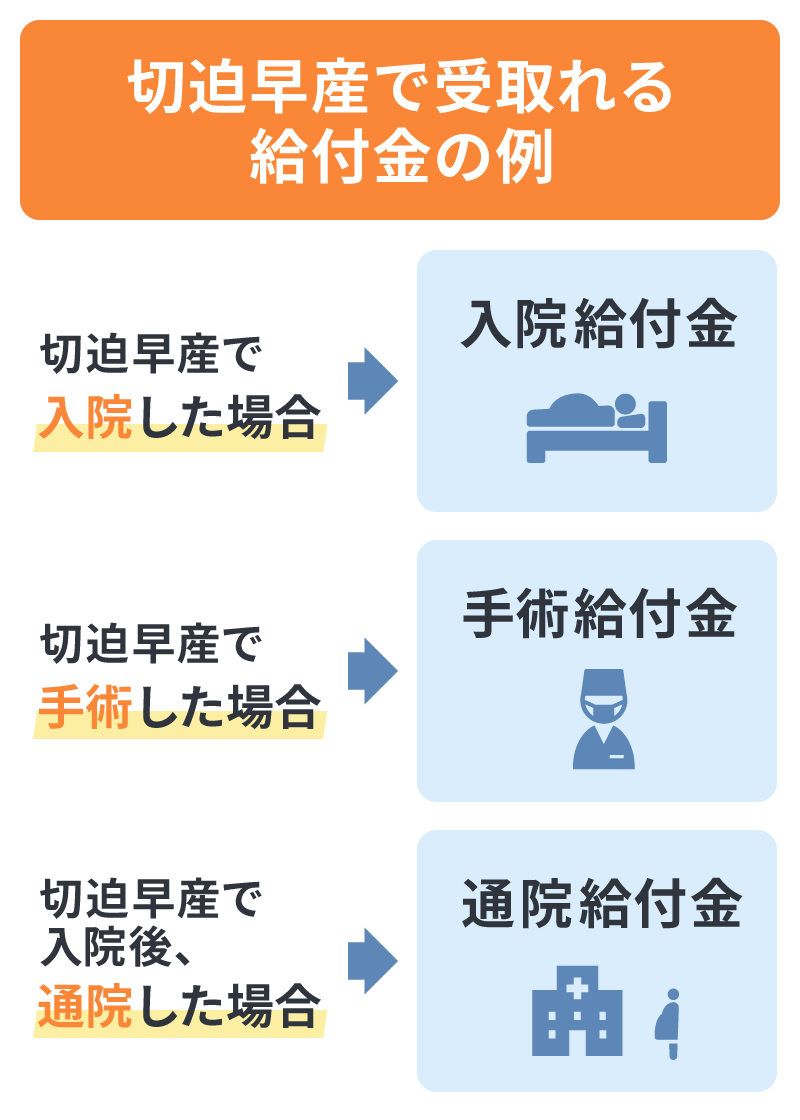

切迫早産で民間の医療保険が使えるケース

民間の医療保険に加入していると、切迫早産で入院した時等に給付金を受取れることがあります。

保険の種類や契約内容等によって異なりますが、以下のようなケースで給付金を受取れることが多いでしょう。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

入院した場合

切迫早産と診断されて入院になった場合は、入院した日数に応じて入院給付金を受取れます。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、生命保険加入者の入院給付金日額設定は、女性の平均が8,100円です。また、金額の分布を見ると、女性は「5,000~7,000円未満」がもっとも多くなっています。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.83

https://www.jili.or.jp/files/research/chousa/pdf/r4/p050-099.pdf

入院給付金については、以下の記事をご覧ください。

入院給付金とは?日額の金額の決め方や入院時の平均日数も解説

手術した場合

切迫早産になった場合、子宮の入口を縫い縮める子宮頸管縫縮術等の手術を行うことがあります。受けた手術が保険会社所定の手術に該当した場合は、手術給付金を受取ることができます。

切迫早産になると、状況によっては帝王切開での出産となる可能性もありますが、帝王切開も手術給付金の対象になることが多いでしょう。

帝王切開が保険適用になるのかどうかについては、以下の記事をご覧ください。

帝王切開は保険適用になる?かかる費用と民間医療保険加入の必要性

入院後、通院した場合

切迫早産で入院した場合、退院後に継続的な通院が必要になることがあります。通院保障がある医療保険であれば、このような通院にあたって通院給付金を受取れる可能性があります。

切迫早産で民間の医療保険が使えないケース

妊娠後に医療保険に加入した場合、切迫早産による入院や手術は保障対象外となる可能性が高いため、注意が必要です。

一般的には、妊娠後に医療保険に加入すると、今回の妊娠・出産に関する入院・手術が「免責」とされ、保障の対象外となるケースが多く見られます。

妊娠中でも医療保険に加入できる?

妊娠中でも、経過が良好であれば、民間の医療保険に加入できる場合があります。

ただし、妊娠週数や健康状態によっては、加入できないこともあり、加入できたとしても、今回の妊娠・出産に関しては保障対象外等の条件が付くケースが一般的です。

そのため、妊娠中に医療保険への加入を検討する場合は、保障内容をしっかりと確認することが大切です。できるだけ万全な備えをしておきたい場合は、妊娠前や妊活前のできるだけ早いタイミングでの加入がおすすめです。

妊娠中に加入したい保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

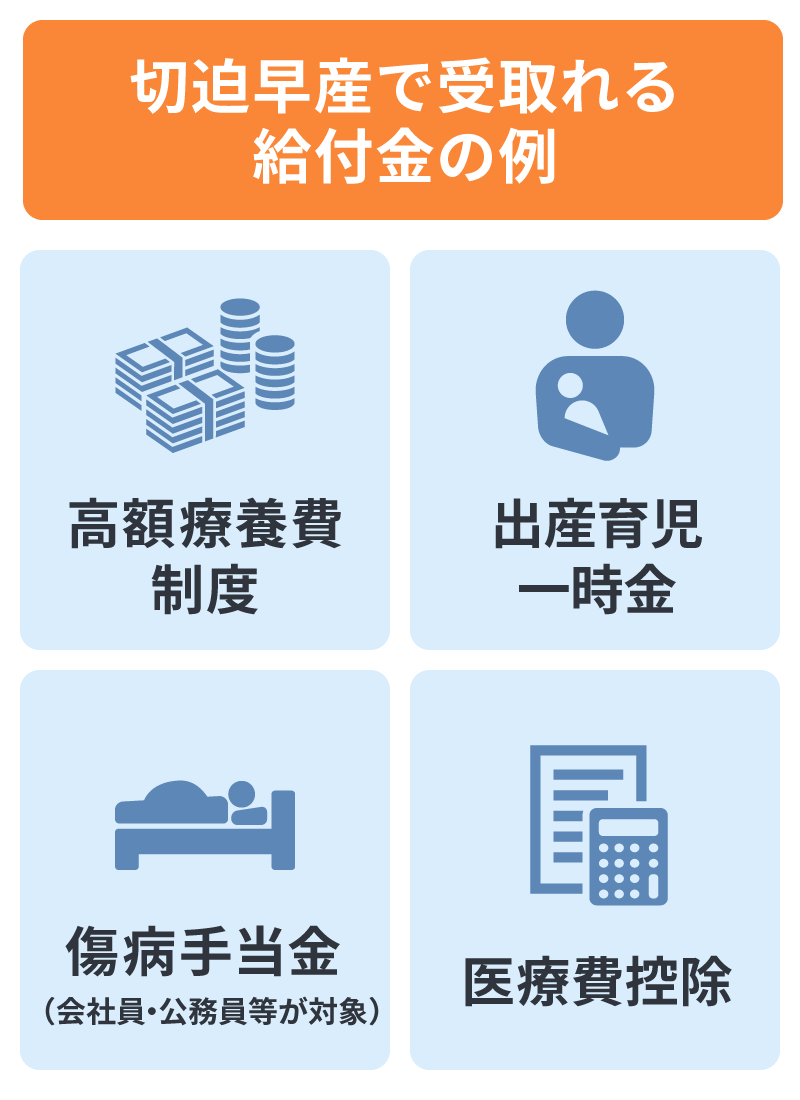

切迫早産で利用できる公的制度

切迫早産で医療費がかかったり、仕事を休んだりした場合には、保険以外にも利用できる公的制度があります。経済的な負担を軽減するためにも、対象となる制度があるか、事前に確認しておきましょう。

高額療養費制度

高額療養費制度は、1か月にかかった医療費の自己負担額が上限を超えた場合に、超えた分の金額が払戻される制度です。

切迫早産や帝王切開等、公的医療保険が適用される医療費は、高額療養費制度の対象になります。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

出産育児一時金

出産すると、加入している公的医療保険から出産育児一時金が支給されます。

子ども1人につき50万円(産科医療補償制度の対象にならない出産の場合は48万8,000円)が支給されます。

傷病手当金

会社員や公務員等、勤務先の健康保険に加入している人は、切迫早産のために仕事を休んだ場合、要件を満たせば傷病手当金を受取れます。

傷病手当金については、以下の記事をご覧ください。

傷病手当金とは?支給条件や申請方法について解説

医療費控除

切迫早産かどうかにかかわらず、出産費用を含めた世帯合計の年間医療費の自己負担額が10万円(または所得の5%)を超えると、医療費控除を適用できます。

なお、医療費控除の対象となる年間医療費は、自己負担額から出産育児一時金や高額療養費、民間の医療保険から支給される入院給付金等を差し引いて計算する必要があります。

切迫早産のリスクに備えた保険選びを始めよう

切迫早産は、誰にでも起こりうる妊娠中のトラブルです。切迫早産と診断された時に経済面の不安なく療養に専念するためには、事前の備えが重要です。妊娠中であっても、週数や健康状態によっては医療保険への加入が可能なので、必要な保障をしっかり検討するといいでしょう。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

妊娠前や妊娠中に医療保険への加入を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年10月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

切迫早産の保険についてよくある質問

切迫早産の保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 切迫早産とはどのような状態ですか?

- 切迫早産とは、おなかの張りや痛みが規則的かつ頻回に起こる、子宮口が開いている、破水する等、早産の一歩手前の状態を指します。切迫早産と診断されると、長期入院になるケースもあります。

- 切迫早産で保険は適用されますか?

- 切迫早産は公的医療保険の適用対象です。また、民間の医療保険に加入していた場合、入院給付金や手術給付金、通院給付金等を受取れる可能性があります。

- 妊娠中は保険に加入できますか?

- 妊娠中でも保険加入は可能ですが、週数や健康状態によっては加入できない場合があります。加入できた場合も、今回の妊娠・出産に関しては保障対象外になる等の条件が付くことも多いため、注意が必要です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。