20代の平均預貯金額は?預貯金額の目安と成功のポイントを解説

その際に気になるのが、「どのくらい貯金すればいいの?」「同世代はどのくらい貯金しているのだろう」といった具体的な預貯金額についてではないでしょうか。

ここでは、20代の平均預貯金額や、毎月の預貯金額の目安を紹介するとともに、無理なく続ける貯金のコツを解説します。さらに、資産運用についてもご紹介します。

この記事のポイント

- 20代の平均預貯金残高は、1人暮らしで110万円、2人以上世帯で339万円。毎月の預貯金額は手取り月収の1~2割が目安

- 預貯金や資産を増やすには、生活費の見直し・収支管理・資産運用がポイント

- 預貯金や資産形成に迷ったら、「ほけんの窓口」で無料相談予約ができる

20代の平均給与や平均預貯金額はいくら?

20代は、まだ給与がそれほど高くなく、「なかなか貯金ができない」という人も多いかもしれません。

まずは、20代の平均給与と平均預貯金額がどれくらいなのかを見てみましょう。

20代の平均給与

国税庁「令和5年分 民間給与実態統計調査」によると、20代の年間平均給与は、20~24歳で267万円、25~29歳で394万円です。

この金額は、税金や社会保険料が差し引かれる前の、いわゆる額面金額です。

手取り年収は、20代の額面金額から計算すると、一般的には額面の8割程度が目安とされています。この割合で試算すると、20~24歳の手取り年収は213万6,000円、25~29歳では315万2,000円となります。

※出典:国税庁「令和5年分 民間給与実態統計調査」P.20

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

20代の平均預貯金額

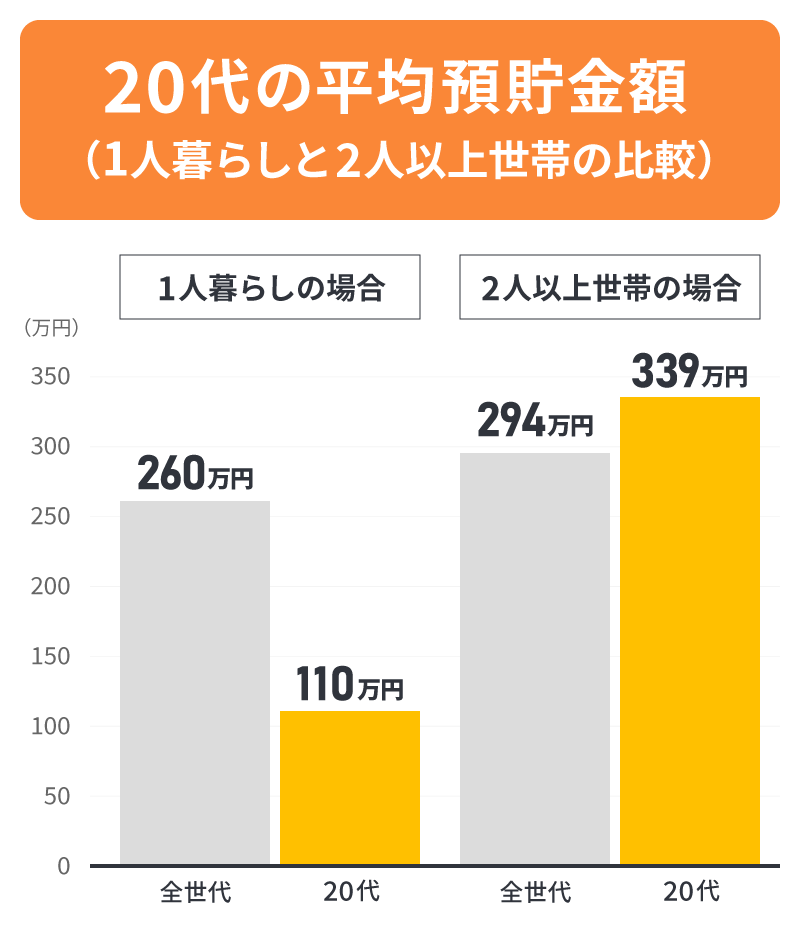

金融広報中央委員会「家計の金融行動に関する世論調査」によると、1人暮らしの人の平均預貯金残高は、全世代では260万円、20代では110万円となっています。

また、2人以上世帯の平均預貯金残高は、全世代では294万円、世帯主の年齢が20代の世帯に限ると339万円です。

※出典:「家計の金融行動に関する世論調査」(金融広報中央委員会)

(https://www.shiruporuto.jp/public/document/container/yoron/)を基に作成

・令和5年(2023年) 家計の金融行動に関する世論調査[単身世帯調査]各種分類別データ タブ2

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2023/23bunruit001.html

・家計の金融行動に関する世論調査[二人以上世帯調査] (令和5年)各種分類別データ タブ2

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2023/23bunruif001.html

ただし、金融資産の状況(預貯金以外に株式や保険商品等を含む)を見ると、1人暮らし全体の金融資産保有額の中央値は500万円で、20代に限ると103万円です。

また、2人以上世帯では、全体の金融資産保有額の中央値は715万円で、20代に限ると171万円となり、20代とそれ以上の世代で大きな差があることがわかります。

20代は、まだキャリアの初期段階であり、他の世代に比べて金融資産は少ない状態です。

しかし、これからのライフイベントや出費を考えると、早いうちから計画的に貯金をすることが望ましいといえます。

毎月いくら貯金したらいい?20代の貯蓄率データで算出する方法

一般的に、毎月の預貯金額は手取り月収の1~2割程度が目安といわれています。

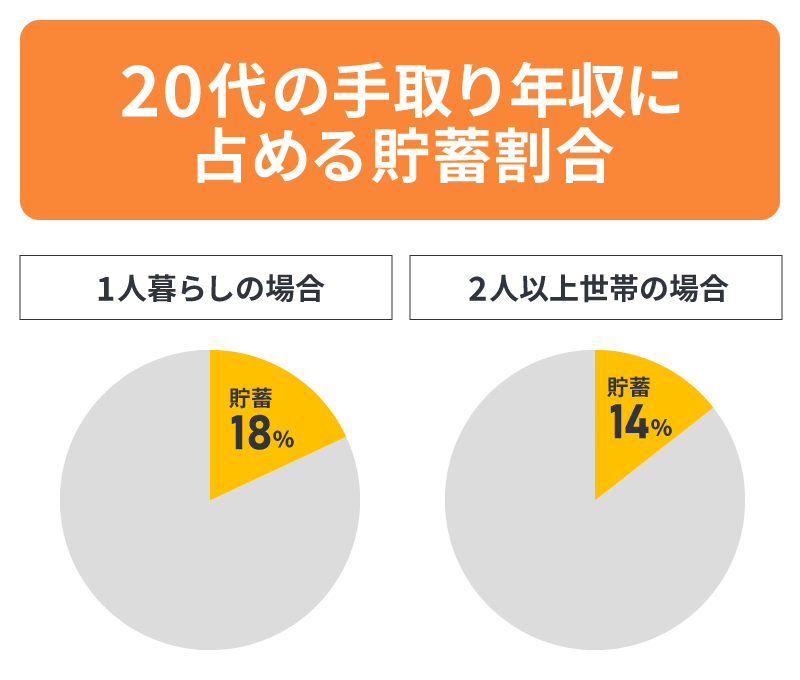

金融広報中央委員会「令和5年(2023年)家計の金融行動に関する世論調査」によれば、20代の年間手取り年収に対する貯蓄割合は、1人暮らしで18%、2人以上世帯で14%です。

貯蓄は預貯金や投資等を含む金融資産全体を指しますが、ここではこの貯蓄割合を毎月の預貯金額を設定する際の参考値として用います。

※出典:「令和5年(2023年)家計の金融行動に関する世論調査」(金融広報中央委員会)

(https://www.shiruporuto.jp/public/document/container/yoron/)を基に作成

・令和5年(2023年) 家計の金融行動に関する世論調査[単身世帯調査]

各種分類別データ タブ8

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2023/23bunruit001.html

・家計の金融行動に関する世論調査[二人以上世帯調査] (令和5年)各種分類別データ タブ8

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2023/23bunruif001.html

前述した20代の年間平均給与から1~2割を月々の預貯金額として計算すると、以下のようになります。

<20~24歳(年間平均給与267万円/手取り年収213万6,000円※ボーナスなしの場合)>

- 手取り月収

213万6,000円÷12か月=17万8,000円 - 預貯金額

1万7,800円~3万5,600円程度

<25~29歳(年間平均給与394万円/手取り年収315万2,000円※ボーナスなしの場合)>

- 手取り月収

315万2,000円÷12か月=約26万2,600円 - 預貯金額

2万6,200円~5万2,500円程度

「まだ20代だから貯金はもっと先でいいだろう」と考える人もいるかもしれませんが、長い時間をかけて貯金をすることで、毎月の負担を抑えながらまとまった資産をつくることができます。

また、年齢を重ねるにつれて大きな出費が必要になる場面は増えていきます。

比較的お金を自由に使える20代こそ、貯金を始める絶好のタイミングといえるでしょう。

ライフイベントから逆算する20代に必要な預貯金額

貯金を続けるためには、目的や目標額を明確にすることが大切です。

特に、20代から30代にかけては、1人暮らし、結婚や子どもの誕生、マイホーム購入、車の購入等のライフイベントが起こることが多く、大きな出費を伴う可能性もあります。

「いざという時の生活費のため」「海外旅行のため」等、具体的な目的や目標額を決めておくと、より計画的に貯金を進めることができます。

ただし、貯金のために日々の生活費を圧迫してしまっては本末転倒です。手取り月収の1~2割の預貯金を目安にしつつ、無理のない目標額を決めましょう。

預貯金や資産を増やすために20代に必要な習慣

預貯金や資産を増やすには、生活費の見直し・収支管理・資産運用の3つの習慣がポイントです。

ここでは、それぞれの具体的な方法をご紹介します。

生活費を見直す

預貯金を増やすために大切なのは、日々の出費を見直すことです。

効率良く出費を抑えるために、まずは次のような固定費を見直し、削減できる支出がないかチェックしてみましょう。固定費は一度削減できれば、効果が長く続きます。

<固定費の見直し例>

- 住居費:賃貸なら築年数や駅までの距離等の条件を見直す、持ち家を購入する場合は住宅ローン控除が適用されるか確認、持ち家の場合は住宅ローンの借換えや繰上返済等を検討

- 水道光熱費:プランの見直しや節電・節水の習慣づけ

- 通信費:スマートフォン・インターネット回線の契約やプランの見直し

- サブスクリプション費用:利用しないまま放置しているサービスがないか確認

- 保険料:保障内容が現在の状況に合っているか、保障内容が重複していないかを確認

節約術については、以下の記事をご覧ください。

今すぐ始めたい節約術!固定費・変動費の見直しのポイントを解説

家計の収支を管理する

毎月の収支を正しく把握できていないと、適切な預貯金目標も立てられません。家計簿等を利用して、収支状況をきちんと管理しましょう。

スマートフォンの家計簿アプリ等を使うと、手軽に収支を記録できます。

なお、「どうしてもお金を使ってしまう」という場合は、以下のような工夫も効果的です。

<収支管理をしても貯金が難しい場合の工夫>

- 生活費と預貯金用の口座を分ける

- 給与が振り込まれたら先に預貯金分を確保することを習慣化する

また、年間単位での収入把握も大切です。

手取り金額を確認するとともに、税金の控除制度を上手に活用しましょう。

例えば、年末調整や確定申告で申請する生命保険料控除や医療費控除は、所得税や住民税の負担を軽減でき、結果的に家計の支出削減につながります。

貯金のコツについては、以下の記事をご覧ください。

お金を貯める方法は?貯金のコツやおすすめの貯金術を解説

資産運用をする

ある程度、貯金の習慣ができたら、資産運用を検討してみましょう。

早い段階から資産運用を始めることで、運用で得た利益を再投資し、さらに預貯金や資産を増やせる可能性が高まります。

近年は物価の上昇傾向が続いており、将来的にはお金の価値が下がる可能性もあります。こうしたインフレの影響を踏まえると、現金で「貯める」だけでなく、資産運用等で「増やす」視点も大切です。

少額から始められる投資信託や、資産運用を行ってくれるサービス等を利用すれば、毎月の積立で自動的に資産を運用できます。

また、税制上の優遇措置が受けられるNISAやiDeCo(個人型確定拠出年金)から始めてみるのもひとつの方法です。

ただし、資産運用にはリスクもあるため、仕組みを理解した上で無理のない範囲で行うことをおすすめします。

NISAとiDeCoについては、以下の記事をご覧ください。

NISAとiDeCoはどっちを優先する?違いや併用の可否についても解説

20代から考える、お金の「増やし方」と「守り方」

お金は「増やす」だけではなく、「守る」視点を持つことも大切です。

病気やケガ等の予期せぬ出費によって、せっかく築いた預貯金や資産が一度に減ってしまうリスクがあります。

将来の資産形成を考えるなら、貯蓄や投資に加えて、こうしたリスクに備える生命保険の検討が欠かせません。

20代の健康で若いうちなら、希望の保険商品に加入しやすく、保険料の負担を抑えられます。

医療費や入院費に備えるなら医療保険、貯蓄と保障を両立したい場合は終身保険や養老保険等の貯蓄型保険が役立ちます。

さらに、親元からの独立や結婚、子どもの誕生、転職等、ライフステージが変わるタイミングでは、必要な保障も変わるため、定期的な見直しを忘れないようにしましょう。

20代の生命保険の必要性については、以下の記事をご覧ください。

20代に生命保険は必要ない?保険料の平均やおすすめの保険を解説

将来に備えて20代のうちからバランスの取れた資産形成を意識しよう

将来のライフイベントに備えるには、20代のうちから「貯める」「増やす」「守る」をバランスよく意識することが大切です。

まずは、日々の生活費を見直し、計画的に貯金ができるような仕組みづくりを進めましょう。

その上で、NISAやiDeCo等の制度を活用した資産運用や、生命保険によるリスクへの備えも取り入れると、より安定した資産形成につながります。

とはいえ、「保険や資産運用はよくわからなくて不安」と感じる人も少なくありません。

そのような時は、「「ほけんの窓口」」にご相談ください。

「ほけんの窓口」では、お客さま一人ひとりのライフプランニングについてアドバイスします。生命保険はもちろん、NISAやiDeCo、お金に関する疑問等についても、無料で何度でも相談可能です。

この機会に、ぜひ「ほけんの窓口」をご利用ください。

- ※本コラムは、2025年10月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

20代の貯金についてよくある質問

20代の貯金について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 20代の平均預貯金額はいくらぐらい?

- 金融広報中央委員会「令和5年(2023年)家計の金融行動に関する世論調査」によると、20代の平均預貯金残高は、1人暮らしで110万円、世帯主が20代の世帯で339万円です。

また、金融資産保有額(預貯金以外に株式や保険商品等を含む)の中央値は、1人暮らしで103万円、世帯主が20代の世帯で171万円となっています。

- 20代は毎月どのくらい貯金をしたほうがいい?

- 一般的に、毎月の預貯金額は手取り月収の1~2割程度が目安といわれます。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、20代の手取り年収からの貯蓄割合は、1人暮らしで18%、2人以上世帯で14%です。20代の年間平均給与から月々の預貯金額の目安を計算すると、20~24歳は1万7,800円~3万5,600円程度、25~29歳は2万6,200円~5万2,500円程度となります。

- 預貯金や資産を増やすために必要な習慣は?

- 預貯金や資産を増やすために必要な習慣は、生活費の見直し・収支管理・資産運用の3つです。

まずは、日々の生活費を見直し、削減できる固定費がないかをチェックします。家計簿等で毎月の収支状況を正しく把握することも大切です。さらに預貯金や資産を増やすためには、資産運用を検討するといいでしょう。

ほけんの窓口グループ株式会社 金融商品仲介業者 関東財務局長(金仲)第1020号

金融商品取引法に基づく表示

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。