女性に必要な医療保険は?

特有の病気に備える保険や特約の選び方を解説

特有の病気に備える保険や特約の選び方を解説

医療保険で備えるべきリスクは、年代や家族構成等、個人の状況によって異なります。特に女性の場合は、病気やケガのリスクに加えて、女性特有の病気やライフステージの変化についても考慮した上で医療保険を選ぶことが大切です。しかし、医療保険のプランは種類が多く、自分に合う保険の選び方がわからないと悩む女性も多いのではないでしょうか。

ここでは、女性が医療保険で備えておきたいリスクや、女性のための医療保険の選び方、医療保険への加入を検討したいタイミング等について解説します。

なお、この記事では「医療保険」と記載がある場合は、いずれも民間の医療保険を指すこととします。

この記事のポイント

- 女性の医療保険の加入率は30代以降、大幅に増加する

- 女性特有の病気等に手厚く備えられる女性向けの医療保険がある

- 医療保険を選ぶ時は保険期間、保険料払込期間、保障内容等を確認する

- ライフステージに変化があった時は医療保険の検討がおすすめ

女性が医療保険に加入する必要性

医療保険は、病気やケガで入院、手術が必要になった際の費用等に備えられる保険です。男女を問わず、病気やケガのリスクは年齢が上がるほど高くなりますが、女性の場合は、女性特有の病気に対しても備えておく必要があります。また、結婚や出産といったライフステージの変化も生活に大きな影響を与えます。

医療保険に加入する際には、備えるべきリスクをしっかりと把握することが大切です。まずは、女性が医療保険に加入する必要性について考えてみましょう。

女性特有の病気やリスクに備える必要がある

女性は、妊娠・出産に伴い、入院や手術のリスクが高まるだけではなく、乳がんや子宮がん、子宮筋腫といった女性特有の病気に対しても注意が必要です。

例えば、妊娠前に民間の医療保険に加入している場合、重度のつわり、切迫早産、帝王切開等の異常分娩等で入院することになった場合に、保険金を受取れるケースが多くあります。

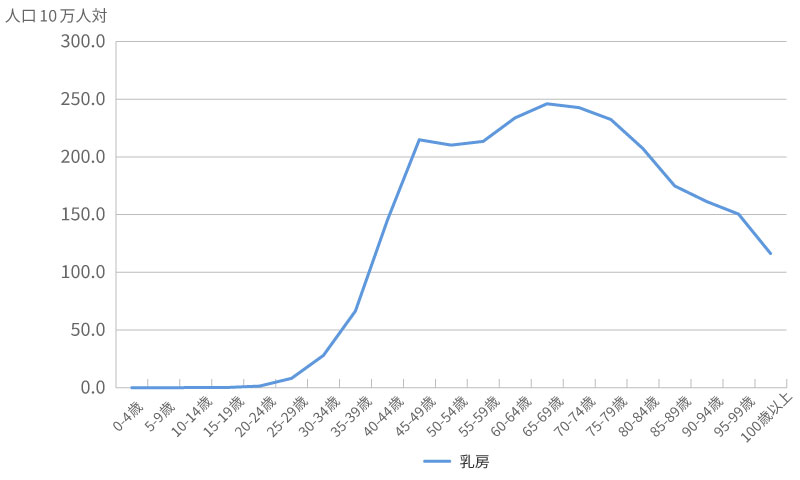

また、女性特有の病気でいえば、女性のがんのうちもっとも罹患数が多いのは乳がんであり、その罹患率は以下のグラフのとおり30代から急激に増加します。

■女性の年齢階級別乳がん罹患率(2020年)

※出典:「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

さらに40~50代になると、女性特有の病気に加えて、がん(悪性新生物)・心疾患・脳血管疾患の三大疾病のリスクが高まるだけではなく、更年期障害といった心身ともにケアが必要な症状も現れます。60代以降には、女性に多く見られる骨粗しょう症の他、眼、内分泌系(糖尿病等)、循環器系と、あらゆる健康リスクに気をつけていかなければなりません。

医療保険に加入することで、これらのリスクをカバーすることができます。

出産に備えて加入しておきたい保険については、以下の記事をご覧ください。

出産にかかる費用は保険適用になる?公的制度についても解説

年齢とともに病気やケガのリスクが上がる

一般的に、入院や手術のリスクは年齢が上がるほど高くなります。そのため、医療保険の加入率も、年齢が上昇するにつれ徐々に高くなっていきます。年代別・男女別の医療保険加入率は以下のとおりです。

■年代別・男女別の医療保険加入率

| 男性 | 女性 | |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.272

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

女性の医療保険への加入率を見ると、30代以降が大幅に上がっていることがわかります。理由としては、30代以降の女性は、徐々に病気へのリスクが上がっていくことに加え、結婚や出産、マイホーム購入、転職等、さまざまなライフステージの変化が生じやすい年代であることが考えられます。

ライフステージの変化を機に、改めて医療保険でリスクに備える大切さに気づくケースも多いでしょう。

女性向けの医療保険がある?

一般的な医療保険に加えて、女性向けの医療保険があります。女性向けの医療保険に加入するには、単体の「女性保険」に加入する方法と、一般的な医療保険に「女性疾病特約」等の特約を付加する方法があります。いずれの場合も、女性特有の病気等になった際に手厚い保障を受けられることが特徴です。

例えば、次のような病気等で入院した場合に、入院給付金が上乗せされます。

<女性特有の主な病気等>

- 異常分娩(帝王切開等)

- 妊娠・分娩に伴う合併症(妊娠中毒症等)

- 子宮筋腫、子宮内膜症

- 子宮がん(子宮頸がん、子宮体がん)

- 乳がん

- 卵巣がん

女性特有の病気等で入院する場合、プライバシーを守りたいという理由から、個室での入院を希望する人も少なくありません。患者の希望により個室を利用すると、差額ベッド代が発生します。差額ベッド代は公的医療保険の対象外であり全額自己負担となるため、入院費用が高額になりがちです。

そのような場合でも、女性特有の病気等で保障が上乗せされる医療保険に加入していれば、安心して治療に集中できるでしょう。

帝王切開の保険適用については、以下の記事をご覧ください。

帝王切開は保険適用になる?かかる費用と民間医療保険加入の必要性

女性が医療保険への加入を検討するタイミング

女性が医療保険への加入を検討するタイミングとして多いのは、就職や結婚、妊娠、出産等、ライフステージの変化があった時です。医療保険に加入すると、病気やケガで入院した時の費用負担や、それによって働けなくなった時の収入減少等に備えることができます。「就職や結婚で独立する」「出産して家族が増える」等、生活に大きな変化があった時は、改めて備えるべきリスクを考え、医療保険への加入を検討するのに適したタイミングといえるでしょう。

また、医療保険をはじめ生命保険は、加入時の年齢が若いほど保険料が安くなる傾向があります。月々の保険料の負担を抑えつつ病気やケガのリスクに備えるなら、健康で若いうちに医療保険への加入を検討するのがおすすめです。

なお、妊娠中は医療保険への加入が難しくなることが一般的です。もし妊娠中に医療保険に加入できたとしても、その時点で判明している妊娠・出産に関する入院・治療は保障対象外になる可能性があります。

将来的に妊娠・出産を希望している場合は、できるだけ早めに医療保険への加入を検討することをおすすめします。

妊娠中に加入したい保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

新社会人の保険については、以下の記事をご覧ください。

新社会人に保険はいらない?保険の種類や選び方を解説

女性のための医療保険の選び方

医療保険に加入する際には、「どのようなリスクに備えたいのか」という目的を明確にし、自分の状況に合った保障を選ぶことが大切です。

ここからは、女性が医療保険を選ぶ時に意識したいポイントについて解説していきます。

入院時の保障を決める

医療保険を選ぶ時には、入院1日あたりに受取れる「入院給付金日額」をいくらにするかを決める必要があります。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は2万700円で、もっとも多い回答は「1万円~1万5,000円未満」でした。また、生命保険加入者の入院給付金日額設定は、全体平均が8,700円で、女性の平均は8,100円となっています。

自分の状況に合わせ、入院時の費用負担や収入減少分に手厚く備えたいなら設定金額を高めに、貯蓄にゆとりがあるなら低めにする等、調整をするといいでしょう。

なお、医療保険では、「1回の入院につき何日分まで入院給付金を受取れるか」という支払限度日数が決まっています。支払限度日数には60日、120日、180日等があり、一般的には日数が長いほど保険料負担は重くなります。入院給付金日額とあわせて、支払限度日数についてもしっかりと検討することが大切です。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.59、P.83

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

手術に対する保障を決める

医療保険で、保険会社が指定する手術を受けた際に受取れる手術給付金の金額は、「入院給付金日額×手術給付倍率」で計算されます。手術給付倍率は、手術の種類にかかわらず固定されているタイプと手術の種類に応じて変動するタイプがあります。

倍率が固定されているタイプは、対象となる手術であればいずれも一律の給付金が受取れる一方、倍率が変動するタイプは、特に体への負担やリスクを伴う重い手術を受けた時により手厚い給付金を受取ることが可能です。

倍率設定は保険会社によって異なる他、入院を伴う手術と外来による手術で給付倍率が変わることもあります。同じ手術でも、手術給付倍率によって給付金額に差が生じる可能性があるため、医療保険を選ぶ際にはよく確認しましょう。

女性特有の病気等の保障内容を確認する

女性が医療保険に加入する際には、女性特有の病気等に対する保障についてもしっかり確認することが大切です。医療保険に「女性疾病特約」等を付加すると、女性特有の病気等で入院した場合に、通常の入院給付金に加えて女性入院給付金が上乗せされます。また、乳房再建術等の手術を受けた際にまとまった給付金を受取れる保険商品もあります。

保障内容は、保険会社や保険商品によって異なるため、加入時には詳細を確認しましょう。

保険期間を確認する

医療保険は、保険期間によって、「終身医療保険」と「定期医療保険」の大きく2種類に分けられます。

終身医療保険は保障が一生涯続き、契約内容を変更しない限り保険料は変わりません。そのため、老後も含めて一生涯の医療保障を準備する手段に適しているといえます。

一方、定期医療保険は、「◯年」または「◯歳まで」というように、決められた一定の期間のみ保障される医療保険です。加入時の年齢が若いほど保険料を抑えられますが、更新時にはその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていきます。ただ、契約当初の保険料は終身医療保険よりも割安に設定されているため、手頃な保険料で一定期間の保障を確保したい人に向いているといえるでしょう。

「現在は独身だが将来的に結婚や出産を希望している」「まだ子どもが小さい」等、ライフステージが変化する可能性があるうちは定期医療保険で保険料を抑えつつ保障を確保し、ある程度の年齢になって保障の見直しが不要になったら終身医療保険を選ぶ、というのもひとつの方法です。

医療保険の掛け捨て型と貯蓄型については、以下の記事をご覧ください。

医療保険は掛け捨て型と貯蓄型どっちがいい?終身と定期の特徴も解説

保険料払込期間を確認する

医療保険を選ぶ際は、保険料払込期間を確認する必要があります。終身医療保険と定期医療保険では、保険料払込期間にも違いがあります。

終身医療保険の払込方法は、一生涯にわたって保険料を払込む終身払と、一定期間で払込みが終了する有期払の2種類です。終身払のほうが有期払よりも毎月の保険料が割安ですが、有期払は払込期間を終えた後に、保険料負担がなく保障を継続できるメリットがあります。それに対して、定期医療保険は一般的に保険期間が保険料の払込期間となります。

医療保険で女性特有の病気のリスクにも備えよう

医療保険は、病気やケガで入院、手術が必要になった際の費用等に備えられる保険です。特に女性の場合は、女性特有の病気等のリスクも考えて医療保険を選ぶことが大切です。必要な保障は、ライフステージや年齢、家族構成、家計の状況等によっても変わってきます。自分に合った医療保険がわからず迷う場合は、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。また、女性のスタッフの指名も可能です。医療保険に関する疑問や悩みがある場合は、ぜひ「ほけんの窓口」へご相談ください。

女性が医療保険に加入する場合についてよくある質問

女性が医療保険に加入する場合について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 女性が医療保険に加入する必要はありますか?

- 女性は医療保険の必要性が高いといえます。乳がんをはじめ、子宮がんや子宮筋腫等の女性特有の病気の他、年齢とともに気をつけたい三大疾病や更年期障害、骨粗しょう症等のリスクもあります。また、妊娠や出産時には、入院や手術のリスクも少なくありません。これらのリスクに備えるために、医療保険の必要性は高いといえるでしょう。

- 女性向けの医療保険とは何ですか?

- 女性向けの医療保険とは、女性特有の病気等になった場合の保障が手厚い保険です。「女性保険」として単体で加入できる保険商品の他、医療保険に「女性疾病特約」等を付加できるものもあります。一般的には、異常分娩(帝王切開等)や子宮筋腫、子宮がん(子宮頸がん、子宮体がん)、乳がんといった女性特有の病気等で入院した場合に、入院給付金が上乗せされます。

- 女性が医療保険を選ぶ際に確認すべき点はありますか?

- 女性が医療保険を選ぶ際は、保険期間や保険料払込期間、入院時・手術時の保障等を確認する必要があります。加えて、女性特有の病気等に対する保障について、範囲や内容をしっかり確認することも大切です。

- 女性が医療保険に加入する際、適したタイミングはありますか?

- 医療保険の検討に適しているのは、ライフステージが変わるタイミングだといわれています。就職や結婚、出産等、生活に大きな変化があった時は、医療保険への加入を検討するといいでしょう。女性の場合、妊娠中は医療保険への加入が難しくなることも多いため、将来妊娠を希望しているなら事前に医療保険への加入を検討することをおすすめします。年齢が若いうちに医療保険に加入したほうが、月々の保険料の負担も抑えられます。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。