医療保険はいらない?不要といわれる理由や必要性について解説

ただ、実際に入院したり、治療が長引いたりすると、医療費以外にも思わぬ負担が発生することがあります。また、働けない期間が長くなると生活費の確保が心配になるケースもあるでしょう。

ここでは、「民間の医療保険はいらない」といわれる理由の他、保険に加入する目的、保険の必要性が高い人・低い人等について解説します。

この記事のポイント

- 貯蓄が少ない人、将来的に病気の不安がある人、治療の選択肢を広げたい人等は民間の医療保険の必要性が高い

- 民間の医療保険を選ぶ際は、保険期間と保険料払込期間、入院時の保障、手術に対する保障、付加できる特約について確認する

- 医療保険に迷ったら、「ほけんの窓口」で無料相談予約ができる

医療保険の保障内容

医療保険には、公的機関が運営する「公的医療保険」と、民間の保険会社が提供する「民間の医療保険」の2種類があります。それぞれの違いは以下の表のとおりです。

■公的医療保険と民間の医療保険との違い

| 公的医療保険 | 民間の医療保険 | |

|---|---|---|

| 加入資格 | 強制加入 | 任意加入 |

| 運営主体 | 地方自治体や健康保険組合 | 民間の保険会社 |

| 保険料の決まり方 | 収入等 | 年齢、性別、保障内容、健康状態等 |

| 給付 | 主に現物給付 | 現金給付 |

公的医療保険は、原則としてすべての国民に加入が義務付けられている社会保障制度です。

会社員が加入する健康保険や、自営業・フリーランスが加入する国民健康保険等があります。受診した医療機関で保険証を提示すると、一定割合の自己負担分で医療サービスを受けられる「現物給付」が中心です。

一方、民間の医療保険は、保険会社や保険代理店等で販売されている金融商品で、公的医療保険ではカバーしきれない部分を補うために活用されます。

入院や手術等の条件に応じて現金が支払われる「現金給付」の仕組みで、給付金の使い道を自由に決められる点が特徴です。

民間の医療保険への加入は任意であるため、一般的に「医療保険はいらない」といわれる場合は、この民間の医療保険を指します。公的医療保険があるなかで、どこまで追加の保障を準備するかは、個々の状況や価値観によって異なります。

公的医療保険と民間医療保険との違いについては、以下の記事をご覧ください。

医療保険には種類がある?公的医療保険と民間の医療保険の違いを解説

「民間の医療保険はいらない」といわれる理由

「民間の医療保険はいらない」といわれるのには、いくつか理由があります。

ここでは、その主な3つの理由を見ていきましょう。

公的医療保険の加入義務がある

「民間の医療保険はいらない」といわれる理由は、公的医療保険への加入義務があるからです。

日本では国民皆保険制度により、国民や一定期間以上日本に滞在する外国人には公的医療保険への加入が義務付けられています。

公的医療保険に加入していれば、病気やケガで治療・手術を受けた際の自己負担は、原則として医療費の1~3割に抑えられます。

このように、公的医療保険だけでも医療費の負担を大きく軽減できるため、民間の医療保険に加入する必要はないと考える人がいるのです。

高額療養費制度が利用できる

高額療養費制度が利用できることも、民間の医療保険が不要だと考える理由のひとつです。

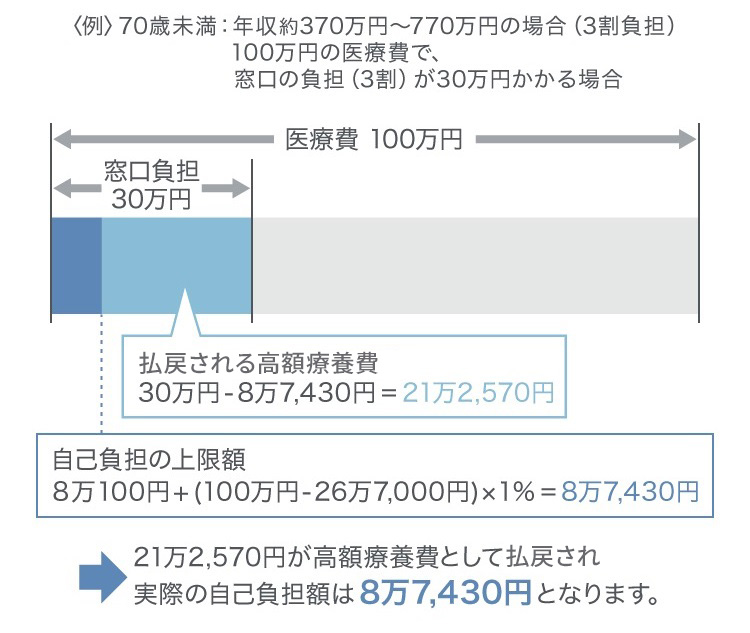

高額療養費制度とは、公的医療保険制度の給付のひとつで、1か月にかかった医療費が高額になった場合に、年齢や収入に応じて上限金額を超過した部分が払戻される制度です。

例えば、年収約370万~770万円の人が入院し、1か月の医療費が100万円(自己負担額が30万円)だった場合、21万2,570円が高額療養費として払戻され、実際の自己負担額は8万7,430円になります。

■高額療養費制度を利用した場合

高額療養費制度によって自己負担額に一定の上限が設けられているため、「民間の医療保険はいらない」と考える人がいます。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

高齢で医療保険に加入すると保険料が高額になる

高齢で民間の医療保険に加入すると保険料が高額になる点も、医療保険が不要と考える理由のひとつです。

一般的に、加入時点の年齢が高いほど、病気やケガのリスクが高いとみなされるため、年齢とともに保険料が上昇します。

若い時に加入すれば、毎月の保険料は安く抑えられますが、保険料の払込期間が長くなるので、いつ加入するのがよいかは個人の状況によって異なります。

高齢になってからの加入で保険料負担が大きくなる場合、「無理に加入するより、負担分を貯蓄に回したほうがよい」と考える人もいるのです。

高齢者における医療保険の加入の必要性については、以下の記事をご覧ください。

医療保険は高齢者も加入が必要?老後の保険を検討するポイントを解説

十分な貯蓄があれば対応できる

医療費の自己負担分や、入院によって収入が減った場合の生活費をまかなえるだけの貯蓄がある場合、民間の医療保険に加入しなくても問題ないと判断する人もいます。

公的医療保険や高額療養費制度によって医療費の上限は一定程度に抑えられるため、十分な預貯金があれば対応できると考える人がいるのです。

手元資金に余裕がある場合には、医療保険に加入せず貯蓄で対応するという判断につながることがあります。

民間の医療保険に加入する目的

「民間の医療保険はいらない」と考える人がいる一方で、公益財団法人 生命保険文化センターの「2025(令和7)年度 生活保障に関する調査《速報版》」によると、医療保険への加入率は、65.6%となっています。

多くの人が加入している背景には、民間の医療保険ならではの役割があります。

ここでは、民間の医療保険に加入する主な目的を見ていきましょう。

※出典:公益財団法人 生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」P.36

https://www.jili.or.jp/files/research/chousa/pdf/r7/seikatuhoshouchousa_2025sokuhouban.pdf

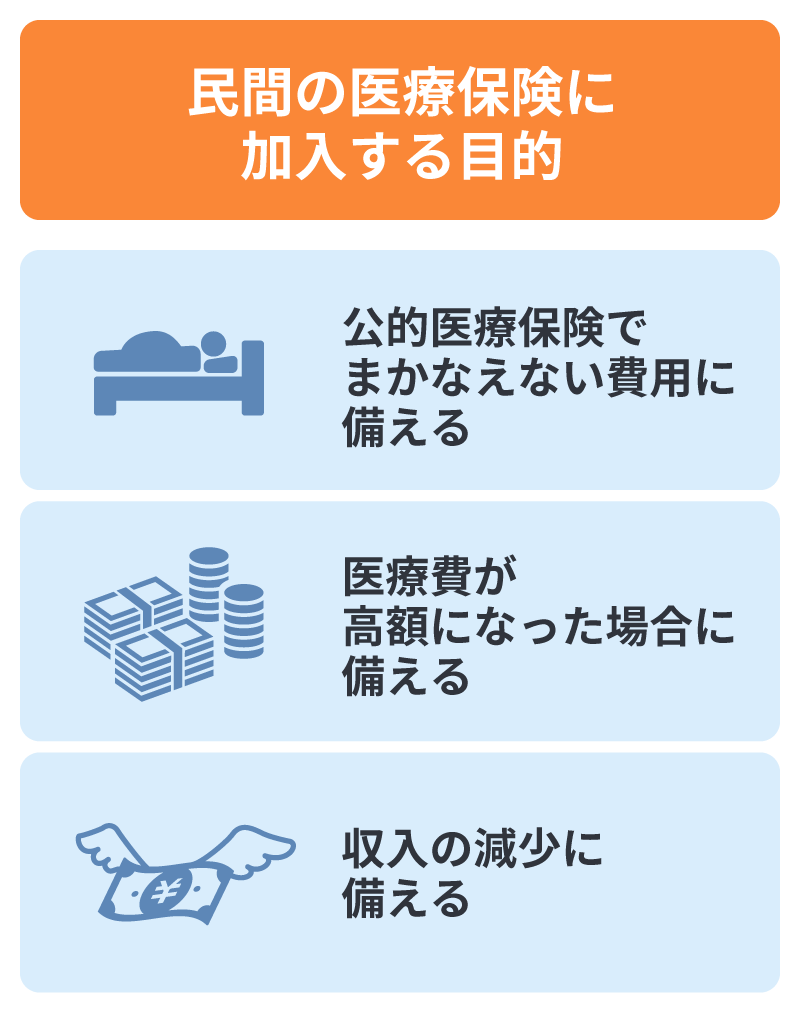

公的医療保険でまかなえない費用に備える

民間の医療保険に加入する目的として多いのが、公的医療保険ではまかなえない費用への備えです。

公的医療保険により医療費の自己負担は1~3割で済みますが、入院や通院では医療費以外にもさまざまな費用が発生します。

例えば、差額ベッド代や入院中の食事代(標準負担額)、通院にかかる交通費等は公的医療保険の対象外で、全額自己負担となります。

なお、差額ベッド代の平均徴収額は次のとおりです。

■1日あたりの差額ベッド代の平均徴収額(2024年8月1日現在)

| 全国での合計病床数 | 1日あたり平均徴収額(推計) | |

|---|---|---|

| 1人部屋 | 18万2,544床 | 8,625円 |

| 2人部屋 | 3万6,770床 | 3,149円 |

| 3人部屋 | 3,688床 | 2,778円 |

| 4人部屋 | 4万1,705床 | 2,780円 |

| 合計・平均 | 26万4,707床 | 6,862円 |

出典:「主な選定療養に係る報告状況」(厚生労働省)P.3

(https://www.mhlw.go.jp/content/10808000/001521279.pdf)を基に作成

さらに、先進医療の技術料は公的医療保険が適用されないため、高額になる場合があります。

民間の医療保険や先進医療特約等に加入していれば、公的医療保険でカバーされない費用への備えとして活用できます。

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

医療費が高額になった場合に備える

医療費が高額になった場合に備えることも、民間の医療保険へ加入する目的のひとつです。

公的医療保険には高額療養費制度があり、年齢や収入に応じて以下のように自己負担の上限金額が定められていますが、それでも家計に負担となる場合があります。

民間の医療保険に加入していれば、そのような負担に備えることができます。

■70歳未満の場合の高額療養費制度の自己負担上限額

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| (1)区分ア 年収約1,160万円以上 (標準報酬月額83万円以上の人) (報酬月額81万円以上の人) | 25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

| (2)区分イ 年収約770万円以上約1,160万円未満 (標準報酬月額53万~79万円の人) (報酬月額51万5,000円以上81万円未満の人) | 16万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

| (3)区分ウ 年収約370万円以上約770万円未満 (標準報酬月額28万~50万円の人) (報酬月額27万円以上51万5,000円未満の人) | 8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

| (4)区分エ 年収約370万円未満 (標準報酬月額26万円以下の人) (報酬月額27万円未満の人) | 5万7,600円 | 4万4,400円 |

| (5)区分オ (低所得者) (被保険者が市区町村民税の非課税者等) | 3万5,400円 | 2万4,600円 |

※療養を受けた月以前の1年間に、3か月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4か月目から多数該当となり、自己負担限度額がさらに軽減される

※出典:「医療費が高額になりそうなとき(限度額適用認定)」(全国健康保険協会)

(https://www.kyoukaikenpo.or.jp/)を基に作成

医療保険の詳しい保障内容については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

収入の減少に備える

病気やケガで入院・通院が必要になると、その期間は働ける時間が減り、収入が下がる可能性があります。こうした収入の減少に備えられる点も、民間の医療保険に加入する目的のひとつです。

特に、個人事業主やフリーランス等が加入する国民健康保険には、休業中の収入を補う仕組みがありません。病気やケガで働けなくなった場合の経済的なダメージが大きくなりやすいため、個人事業主等は医療保険による備えを重視する傾向があります。

給付金を生活費の補填に回すことで、治療に専念しやすくなる点も理由として挙げられます。

個人事業主やフリーランスが入るべき保険については、以下の記事をご覧ください。

個人事業主やフリーランスが入るべき保険は?民間保険についても解説

民間の医療保険の必要性が高い人

公的医療保険ではカバーされない医療費以外の出費や、収入減少に備える手段として、民間の医療保険を活用する人もいます。

民間の医療保険が必要かどうかは個々の状況によって異なるため、ここでは一般的に「必要性が高い」とされるケースをご紹介します。

貯蓄が少ない人

民間の医療保険の必要性が高い人として、まずは貯蓄が少ない人が挙げられます。

病気やケガの治療で公的医療保険が適用されても、1~3割の自己負担額は必要です。治療や入院で思うように働けず、その期間の収入が減少してしまうこともあるでしょう。

貯蓄で対応するのが難しい場合、民間の医療保険の給付金が経済的な支えとなるため、必要性が高いと考えられます。

将来的に病気の不安がある人

将来的に病気の不安がある人も、民間の医療保険の必要性が高いといえます。

現在の健康状態や家族の既往歴等から、将来の健康状態に不安を感じる人もいるのではないでしょうか。もし病気にかかった場合に、医療費の備えとして貯蓄だけでは心もとないと感じる場合は、民間の医療保険に加入することも選択肢のひとつです。

治療の選択肢を広げたい人

治療の選択肢を広げたい人も、民間の医療保険の必要性が高いといえます。

公的医療保険では、すべての治療が対象になるわけではありません。例えば、先進医療の技術料は公的医療保険が適用されず、全額自己負担になります。そのため、先進医療を希望しても高額な自己負担が必要になり、選べないこともあるかもしれません。

先進医療特約付きの医療保険に加入しておくことで、負担を抑えながら先進医療を選びやすくなります。

個人事業主やフリーランス

個人事業主やフリーランスの場合、病気やケガによる入院・通院がそのまま家計に影響しやすいため、民間の医療保険に加入する必要性が高いといえます。

会社員等が加入する健康保険には「傷病手当金」があり、休業中の生活費を一定程度補う仕組みがあります。しかし、個人事業主やフリーランスが加入する国民健康保険にはこの制度がありません。

病気やケガによる休業期間の医療費負担や生活への影響に備えるため、民間の医療保険を活用するのもひとつの方法です。

なお、収入そのものの減少に備えるには、就業不能保険や所得補償保険等もあわせて検討するといいでしょう。

個人事業主やフリーランスが入るべき保険については、以下の記事をご覧ください。

個人事業主やフリーランスが入るべき保険は?民間保険についても解説

子育て世帯や住宅ローンがある人

子育て世帯や住宅ローンがある人は、家計への影響が大きくなりやすいため、民間の医療保険の必要性が高まる場合があります。

教育費や住宅ローン等の固定支出が多いと、急な医療費や入院による収入減少が家計に直接響きやすく、予期しない支出に備える必要性が高くなるためです。

固定支出が大きい家庭では、家計のリスク管理といった観点から民間の医療保険を選ぶケースが見られます。

民間の医療保険の必要性が低い人

民間の医療保険の必要性が高い人がいる一方で、加入の優先度が低い人もいます。

ここでは、一般的に民間の医療保険の「必要性が低い」と考えられるケースをご紹介します。

貯蓄が十分にある人

貯蓄が十分にある人は、民間の医療保険の必要性が低いといえるでしょう。

病気やケガによって支出が増えたり収入が減少したりしても、その分の費用を問題なく負担できれば、医療保険に加入する必要性は低くなることがあります。

ただし、「貯蓄があれば保険は不要」ということではなく、どこまでを備えとして求めるかはそれぞれの価値観や家計状況によって異なります。

勤務先の福利厚生や健康保険による保障が手厚い人

勤務先の福利厚生や健康保険による保障が手厚い人も、民間の医療保険の必要性は低くなることがあります。

健康保険組合や共済組合のなかには、高額療養費制度の負担が軽減される独自制度や、傷病手当金の上乗せ等が設けられていることがあります。

こうした保障が十分であれば、民間の医療保険に加入する必要性は低いといえるでしょう。

ただし、制度の内容は加入する組合や企業によって異なるため、実際にカバーされる範囲の確認が欠かせません。

民間の医療保険を選ぶ際の確認ポイント

民間の医療保険を選ぶ際は、以下のような内容を確認することが大切です。

それぞれの内容を見ていきましょう。

保険期間と保険料払込期間

民間の医療保険を選ぶ際は、まず、保険期間と保険料払込期間を確認しましょう。

医療保険は保険期間によって大きく2種類に分けられます。保障が一生涯続く「終身医療保険」と、一定の期間だけ保障される「定期医療保険」です。

老後も含めた長期的な保障を考えているなら終身医療保険を選ぶケースが多く、保険料を抑えつつ一定期間のみ保障が欲しい場合は定期医療保険が選択肢になります。

保険料払込期間については、終身医療保険には一生涯にわたって保険料を払込む「終身払」と、一定期間で払込みが終了する「有期払」があります。定期医療保険は、一般的に保険期間中が保険料の払込期間です。

どの時期まで保障が必要なのか、保険料をいつまで払込むのかを考え、自分のライフプランに合った内容を選ぶことが大切です。

入院時の保障

民間の医療保険を選ぶ時のポイントとして、入院時の保障も確認しましょう。

民間の医療保険では、入院1日あたりに受取れる「入院給付金日額」をいくらにするか決める必要があります。

入院には、差額ベッド代や入院中の食事代(標準負担額)等、公的医療保険ではカバーされない自己負担となる費用が想定されるためです。

また、入院給付金日額を決めることの他に、入院給付金の支払限度日数や受取方法(日額タイプ・一時金タイプ)等、保障内容をしっかり検討することが大切です。

手術に対する保障

民間の医療保険を選ぶ際は、手術への保障も重要なポイントです。

病気やケガで所定の手術を受けた場合、受取る手術給付金の金額は「入院給付金日額×手術給付倍率」で計算されます。

この手術給付倍率は、手術の種類に応じて変動するタイプと、手術の種類に関係なく固定されているタイプがあります。

また、保険会社によって倍率設定が変わる場合もあるため、加入前にしっかりと確認しましょう。

付加できる特約

医療保険は、基本的な保障である入院給付金と手術給付金に、特約を付加して保障を手厚くできます。

例として、がんの診断や治療で給付金を受取れる特約や、三大疾病(がん・心疾患・脳血管疾患)になった場合に給付金が受取れる特約があります。

また、女性特有の病気に対する特約や、先進医療を受ける際の特約、通院治療に対する特約等、さまざまな特約を付加することが可能です。

医療保険の選び方については、以下の記事をご覧ください。

医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

民間の医療保険を検討するなら「ほけんの窓口」に相談しよう

日本では公的医療保険によって、医療費の一部のみの自己負担で、病気やケガの治療を受けることが可能です。しかし、公的医療保険はすべての負担をカバーする制度ではありません。

公的医療保険の適用対象とならない先進医療を検討したいと考える人や、病気への不安が大きく貯蓄だけでまかなえるか心配な人は、民間の医療保険の検討をおすすめします。

「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険について疑問点がある場合は、ぜひお気軽にご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

- ※本コラムは、2026年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

- ※本コラムは、2026年2月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

民間の医療保険についてよくある質問

民間の医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 民間の医療保険はいらないといわれることがあるのはなぜですか?

- 日本には公的医療保険への加入義務や、医療費が高額になった場合に上限金額を超過した部分が払戻される高額療養費制度があること、また高齢で民間の医療保険に加入すると保険料が高額になる点等から、民間の医療保険は不要だと考える人もいます。

- 民間の医療保険はどのような目的で加入しますか?

- 民間の医療保険に加入する場合は、公的医療保険ではまかなえない費用をカバーすることや、医療費が高額になった場合の自己負担分に備えること等を目的としているケースが多くあります。

- 民間の医療保険の必要性が高い人とはどのような人ですか?

- 民間の医療保険の必要性が高い人は、貯蓄が少ない人、将来的に病気の不安がある人、治療の選択肢を広げたい人、国民健康保険に加入している個人事業主やフリーランス等があてはまります。

- 民間の医療保険を選ぶ際の確認ポイントは何ですか?

- 民間の医療保険を選ぶ際は、保険期間と保険料払込期間、入院時の保障、手術に対する保障、付加できる特約等のポイントをしっかりと確認し、自分に合った内容を選ぶことが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。