医療保険は高齢者も加入が必要?

老後の保険を検討するポイントを解説

老後の保険を検討するポイントを解説

70代や80代の高齢になると、民間の医療保険へ加入すべきかどうかを迷う人も少なくありません。「そもそも医療保険への加入が必要なのだろうか」「加入する場合はどう選べばいいのか」「既往歴や持病があっても申込みできるのか」等、悩む人も多いでしょう。

ここでは、高齢者における医療保険の必要性や選び方、加入する際の注意点、既往歴や持病があっても入りやすい保険等について解説します。

高齢者における民間の医療保険の必要性

高齢になると病気やケガで通院や入院する場面が増え、その分、医療費の負担も増えていきます。

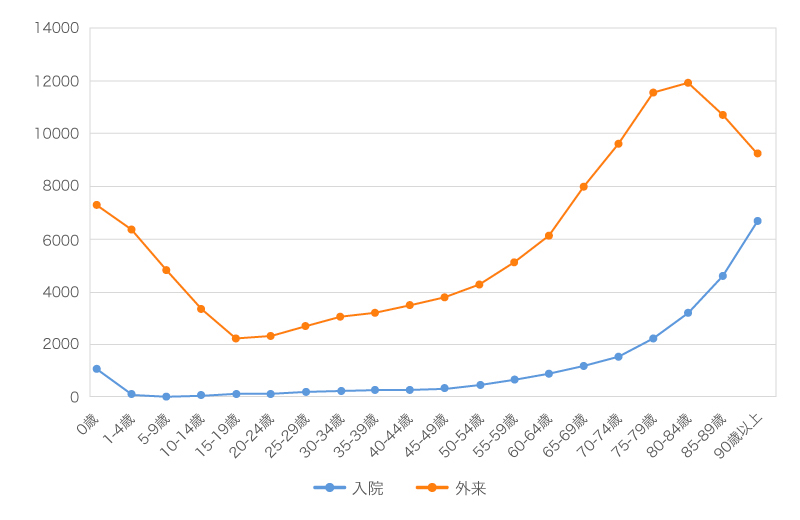

厚生労働省の「令和2年(2020)患者調査の概況」によると、病院にかかる患者数は、成人以降は年齢が高くなるほど増えています。入院患者は70代前後から徐々に多くなり、外来患者においても70代、80代がもっとも多い結果となっていることから、高齢になって医療費の負担が増えている人も少なくないでしょう。

■年齢階級別に見た受療率(人口10万対 入院・外来の場合)

※出典:「令和2年(2020)患者調査の概況」(厚生労働省)

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/jyuryouritu.pdf)を基に作成

ただし、日本には公的医療保険があり、医療費の全額が自己負担になるわけではありません。また、医療費の自己負担額が高額になった場合は、自己負担限度額を超えた分が払戻される高額療養費制度もあります。

そのため、高齢者が民間の医療保険に入る必要があるかどうかは、病気やケガが増えるリスクを踏まえた上で、「医療費の自己負担を貯蓄等でカバーできるか」「自分が望む医療が受けられるか」を考えて判断することになります。

医療保険の詳しい保障内容については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

高齢者で民間の医療保険が必要な人

高齢者で民間の医療保険が必要かどうかは個々の状況によって異なりますが、医療費の自己負担が貯蓄等だけでは心配な人は民間の医療保険への加入が必要といえるでしょう。

例えば、病気やケガ等で入院した場合、医療費(治療・入院・投薬等)は公的医療保険の対象になりますが、先進医療の技術料や差額ベッド代、入院中の食費、入院による日用品代等は公的医療保険対象外となり、全額自己負担です。これらを預貯金や年金だけでカバーするのに不安がある人は、民間の医療保険に加入するのもひとつの方法です。

高齢者で民間の医療保険が必要ない人

十分な貯蓄があり、公的医療保険の自己負担額や自費診療費を不安なく支払える高齢者は、民間の医療保険が必要ないでしょう。また、現役同様に収入がある高齢者の場合も民間の医療保険の必要性は低いといえます。ただし、収入がなくなる時に備えて医療保険を活用するケースもあります。

高齢者を対象とした2つの公的医療保険制度

高齢者に適用される公的医療制度は、前期高齢者医療制度と後期高齢者医療制度があります。それぞれの制度について解説します。

前期高齢者医療制度

前期高齢者医療制度は、65歳から74歳までの人が対象です。この年代は、健康保険組合や協会けんぽ等の健康保険よりも、国民健康保険に加入している人が多く、国民健康保険の財政負担が大きくなります。そのため、国民健康保険と他の保険制度間の財政負担を調整するためにつくられました。独立した保険制度ではないため、前期高齢者医療制度の対象になっても、加入する健康保険に変わりはなく、特別な手続き等は必要ありません。

69歳までは医療費の自己負担も3割ですが、70歳になると高齢受給者証が交付され74歳までの医療費の自己負担額が原則2割になります。ただし、現役並みの所得のある人の場合は3割負担です。

後期高齢者医療制度

後期高齢者医療制度は、原則75歳以上の人を対象とした独立した公的医療保険制度です。高齢者世代と現役世代の負担を明確にして公平な制度にするとともに、将来にわたって安心して医療を受けられるよう社会全体で支え合うことを目的に創設されました。健康保険や国民健康保険に加入していた人は、75歳になると後期高齢者医療制度に自動的に移行するため、手続き等は必要ありません。医療費の自己負担は原則1割、一定以上の所得がある人は2割、現役世代並みの所得のある人は3割負担となります。

高齢者医療制度については、以下の記事をご覧ください。

高齢者に保険はいらない?高齢者医療制度についてわかりやすく解説

高齢者が民間の医療保険を選ぶ際のポイント

高齢になってから民間の医療保険を選ぶ際には、保障内容だけではなく、保険料とのバランスもあわせて確認することが大切です。医療保険選びのポイントについて詳しく見ていきましょう。

高額な医療費への保障を確認する

高齢になってから医療保険を検討する際は、高額な医療費への保障があるかどうかを確認することがポイントです。公的医療保険制度の対象外である差額ベッド代や先進医療の技術料等、自己資金で負担しきれない医療費をカバーできる保障内容かどうかを確認しましょう。

保障内容と保険料のバランスを検討する

保障内容と保険料のバランスを検討することも、高齢になってから医療保険を選ぶ際のポイントのひとつです。例えば、長期入院時の差額ベッド代等に備えるなら、入院日額の保障が充実した商品や、1入院あたりの支払限度日数が長い保険商品が考えられます。

ただし、保障が充実した商品ほど保険料も高くなるので、家計への負担が重くなることも少なくありません。求める保障内容とあわせて、保険料の負担についてもしっかり確認しておくことが大切です。

公的医療保険と民間医療保険との違いについては、以下の記事をご覧ください。

医療保険の種類や公的医療保険と民間の医療保険の違いを解説

高齢者が民間の医療保険を検討する際の注意点

高齢になってから民間の医療保険を検討する場合は、若い年代での加入とは状況が異なる場合があります。注意点は以下のとおりです。

若い時より保険料が割高になる

高齢になってから医療保険を検討する場合、年齢を重ねるほど病気になるリスクが高まることから、若い年代での加入に比べて保険料は割高になるのが一般的です。保険料が家計の負担にならないか、加入前にしっかり確認しておきましょう。

保険に加入できない可能性がある

保険に加入できない可能性があることも、高齢になってから医療保険を検討する際の注意点です。医療保険は加入できる年齢の上限が設けられている場合が多く、70代から80代の年齢で設定されていることが一般的です。健康であっても、設定された年齢を超えてしまうと加入できません。

また、多くの医療保険は加入の際に病歴等の告知が必要です。保険商品によっては、既往歴や持病があると加入できないものもあります。

保険の加入時に条件付きになる場合がある

既往歴や持病がある人は、医療保険への加入はできても、特別条件付きの契約になる場合があることも注意点のひとつです。特別条件とは、被保険者の既往歴や健康状態に応じて、契約に付けられる条件や制限のことです。特別条件付きの例としては、「特定の病気や部位は保障の対象外とする」「保険料を割り増しにする」「給付金額を削減する」等が挙げられます。

既往症や持病がある高齢者でも申込みしやすい医療保険

既往歴や持病がある高齢者の場合、通常の医療保険に加入できなかったり、加入できても特別条件が付されたりすることがあります。しかし、既往歴や持病がある高齢者でも申込みしやすい「引受基準緩和型医療保険」や「無選択型医療保険」といった保険もあります。それぞれの特徴を見ていきましょう。

引受基準緩和型医療保険

引受基準緩和型医療保険とは、通常の保険よりも申込み時の審査がゆるやかな保険です。申込みの際に、既往歴や健康状態等を保険会社に告知する必要はありますが、質問項目(告知項目)が少なくなっており、それらの項目を満たしていれば、申込みが可能です。

ただし、通常の医療保険に比べると保険料は割高になっており、保険商品によっては、加入後一定期間の給付金減額期間が設けられている場合もあります。

無選択型医療保険

無選択型医療保険は、申込み時に既往歴や健康状態等を告知する必要がなく、健康状態に関係なく加入できる保険です。ただし、商品数は少なく、保険料は引受基準緩和型医療保険よりもさらに割高です。給付金の上限額も低く設定されていることが多く、通常の医療保険に比べて免責事項が多い等、給付金の支払い条件が厳しい傾向にあります。

持病があっても申込みしやすい保険については、以下の記事をご覧ください。

持病があっても入れる保険はある?選び方とメリット・デメリットを解説

高齢になってから医療保険を検討するなら、自分に合った保障内容を検討しよう

年齢を重ねるほど病院にかかる場面は増えることから、民間の医療保険で高額な医療費に備えることは大切なことです。70代や80代は、公的医療保険により自己負担は原則2割または1割に軽減され、高額療養費制度も引き続き利用できます。しかし、先進医療の技術料や差額ベッド代等、公的医療保険の対象外の費用もあります。先進医療等を希望する場合や快適な入院環境を求める場合は、民間の医療保険に加入するのもひとつの方法といえるでしょう。

「ほけんの窓口」では、医療保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。高齢になってから医療保険への加入を検討する場合は、ぜひ「ほけんの窓口」へご相談ください。

医療保険を選ぶ際のポイントについては、以下の記事をご覧ください。

医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。