不妊治療は公的医療保険が適用される?年齢制限等の条件も解説

2022年4月から、不妊治療の公的医療保険(健康保険)の適用範囲が拡大されました。これにより、不妊治療を前向きに検討し始めた人も多いのではないでしょうか。

ただし、すべての不妊治療に公的医療保険が使えるわけではありません。公的医療保険の適用対象になる不妊治療には、範囲や条件が定められています。

ここでは、不妊治療に公的医療保険が適用になる条件と範囲、適用範囲拡大のメリットや注意点の他、民間の医療保険で不妊治療に備えられるのかどうかについても解説していきます。

この記事のポイント

- 2022年4月から不妊治療の公的医療保険の適用範囲が拡大され、対象となる治療法が増えた

- 保険適用を受けるには、治療開始時点における女性の年齢と治療回数に制限がある

- 不妊治療の公的医療保険の適用範囲拡大により、経済的負担を軽減できるメリットがある

- 公的医療保険で補えない費用への備えは、妊活前の民間医療保険への加入が有効な手段となる

不妊の検査・治療を受けたことがある夫婦は、約4.4組に1組

厚生労働省の「不妊治療と仕事の両立サポートハンドブック」に記載の2021年のデータによると、日本では、不妊を心配したことがある夫婦は39.2%で、夫婦全体の約2.6組に1組の割合になります。

また、実際に不妊の検査や治療を受けたことがある、または現在受けている夫婦は22.7%で、夫婦全体の約4.4組に1組の割合になります。

現代の日本において、不妊治療は決して珍しいことではなく、治療に伴う経済的・精神的な負担は、身近な課題のひとつといえるでしょう。

※出典:厚生労働省「不妊治療と仕事の両立サポートハンドブック」(2025年3月)P.2

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/dl/30l.pdf

不妊治療を受けたら公的医療保険の適用になる?

2022年4月の制度改正により、公的医療保険の適用対象となる不妊治療の治療法が増えました。

しかし、すべての治療に適用されるわけではありません。

次に、公的医療保険が適用される不妊治療の範囲や、適用となる具体的な治療法について見ていきましょう。

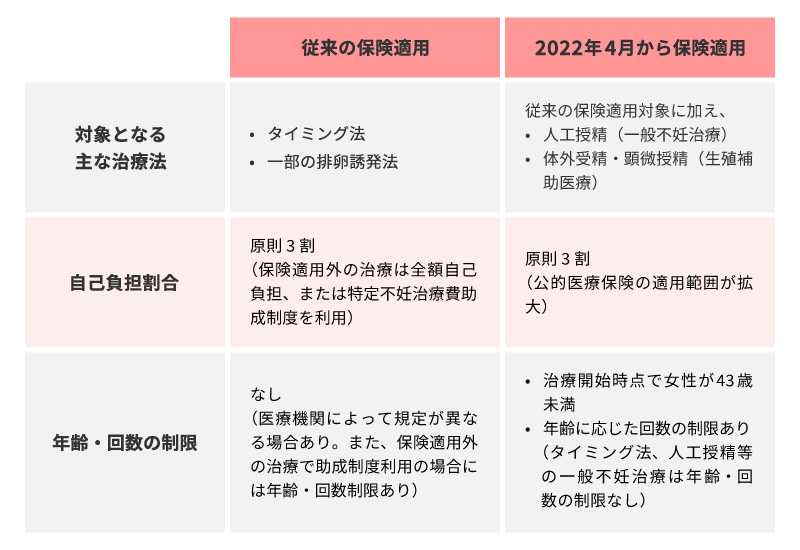

不妊治療に対する公的医療保険の適用範囲が拡大

2022年4月より前は、不妊治療に対する公的医療保険は、特定の検査や一部の治療法にしか適用されていませんでした。

体外受精や顕微授精等は保険適用外で、費用の一部が助成される「特定不妊治療費助成制度」を利用することが一般的でした。

しかし、2022年4月以降は、従来は保険適用外だった人工授精の他、体外受精や顕微授精等にも、条件を満たせば公的医療保険が適用されるようになったのです。

不妊治療において、従来の公的医療保険の適用範囲と、2022年4月以降に広がった範囲については、以下のとおりです。

■不妊治療に対する公的医療保険適用範囲の比較

公的医療保険が適用される不妊治療の分類

公的医療保険が適用される不妊治療は「一般不妊治療」と「生殖補助医療」の大きく2つに分けることができます。それぞれに公的医療保険が適用となった治療法を見ていきましょう。

・一般不妊治療

一般不妊治療は、体外受精の前段階で行われる不妊治療です。

排卵日を予測して性交のタイミングを指導する「タイミング法」はこれまでも公的医療保険が適用されていましたが、これに加え、精液を直接子宮に注入する「人工授精」等が保険適用になりました。

・生殖補助医療

生殖補助医療とは、体外受精のような近年進歩した新たな不妊治療を指します。

排卵直前に体内から取り出した卵子を体外で精子と受精させる「体外受精」や、体外受精のうち、細いガラス針で精子を卵子に注入する「顕微授精」の他、体外受精や顕微授精の行程の後に行われる「胚移植」、男性不妊の手術に用いられる「精巣内精子採取術(TESE)」等が公的医療保険の適用になります。

不妊治療が公的医療保険の適用となる条件

不妊治療に対する公的医療保険の適用範囲が拡大されたとはいえ、すべての人が無条件で保険適用になるわけではありません。

体外受精や顕微授精等の生殖補助医療を保険適用で受けるには、年齢や回数に一定の条件が設けられています。

それぞれ詳しく見ていきましょう。

年齢制限

体外受精や顕微授精等の生殖補助医療を公的医療の保険適用で受ける際には、年齢制限があります。治療開始の時点で女性の年齢が43歳未満であることが条件です。

回数制限

体外受精や顕微授精を公的医療の保険適用で受ける際、回数制限もあります。

以下の表のように、治療開始時点の女性の年齢によって回数の上限が変わります。なお、保険適用になる前に行った治療の回数や助成金利用実績は含みません。

■回数の上限(体外受精・顕微授精)

| 初めての治療開始時点の女性の年齢 | 回数の上限(1子ごと) |

|---|---|

| 40歳未満 | 通算6回まで |

| 40歳以上43歳未満 | 通算3回まで |

タイミング法や人工授精といった一般不妊治療に対しては、公的医療保険の適用にあたり、年齢や回数の制限はありません。

ただし、医療機関によっては「50歳を超えると原則として自費診療」等の規定が設けられているケースがあります。

なお、一般不妊治療・生殖補助医療ともに、男性の年齢による制限はありません。

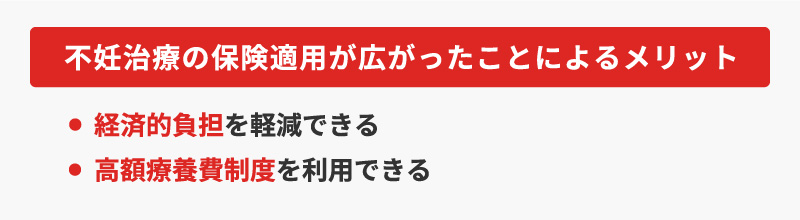

不妊治療に対する公的医療保険の適用範囲拡大のメリット

では、不妊治療に対する公的医療保険の適用範囲が拡大されたことにより、治療を受ける側にはどのようなメリットがあるのでしょうか。

主なメリットは、以下のとおりです。

経済的負担を軽減できる

不妊治療に対する公的医療保険の適用範囲が広がったことで、治療にかかる経済的負担が軽減されます。

不妊治療は長期にわたるケースが多く、1回あたりの費用も高額になりがちです。また、タイミング法、人工授精、体外受精と治療のステップが進むほど、かかる費用も高くなっていきます。

例えば、2021年に厚生労働省が発表した「不妊治療の実態に関する調査研究」によれば、人工授精1周期あたりの平均費用は約3万円、体外受精一式の1周期あたりの平均費用は約50万円です。

これが、公的医療保険が適用されて3割負担になれば、人工授精は約9,000円、体外受精は約15万円と、負担が大幅に軽減されます。

これまで費用面から不妊治療をためらっていた人も、治療を前向きに検討できるかもしれません。

※出典:厚生労働省「不妊治療の実態に関する調査研究」P.8

https://www.mhlw.go.jp/content/12404000/000768684.pdf

高額療養費制度を利用できる

公的医療保険が適用になる不妊治療は、高額療養費制度を利用できるというメリットもあります。

高額療養費制度とは、医療機関等の窓口で支払った医療費が自己負担限度額を超えた場合に、超えた金額が公的医療保険から支給される制度です。

医療機関や薬局の窓口で負担した金額が、1か月(1日から月末まで)の上限額を超えると、後日、超えた分が払戻されます。

高額療養費制度の対象になるのは、公的医療保険が適用される医療費だけです。そのため、これまで人工授精や体外受精等は、高額療養費制度の対象外とされてきました。

しかし、2022年4月以降は、公的医療保険が適用される不妊治療の範囲が広がったことで、人工授精や体外受精、男性不妊の手術等で支払った医療費についても、高額療養費制度を利用できるようになりました。

不妊治療の費用は、公的医療保険が適用されても安いものではありません。高額療養費制度が利用できれば、実質負担する金額は自己負担限度額までなので、経済的な安心感につながるでしょう。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

不妊治療に対する公的医療保険の適用範囲拡大による注意点

不妊治療に対する公的医療保険の適用範囲拡大には、メリットが多くありますが、注意点もあります。不妊治療の公的医療保険の適用範囲拡大に伴い、従来利用できていた特定不妊治療費助成制度が廃止されたことです。これによって、人によっては費用負担が大きくなる場合があります。

特定不妊治療費助成制度は、特定の不妊治療に対して、1回あたり最大30万円が国から助成される制度でした。

例えば、1回40万円の治療を受けて30万円の助成を受ければ、自己負担額は10万円です。これが、公的医療保険が適用されて3割負担になると、負担額は12万円となり、助成制度があった時よりも高くなってしまいます。

ただし、自治体によっては、不妊治療に対して独自の助成制度を設けている場合もあるため、自分が住む自治体の情報をチェックすることが大切です。

不妊治療は民間の医療保険でカバーできる?

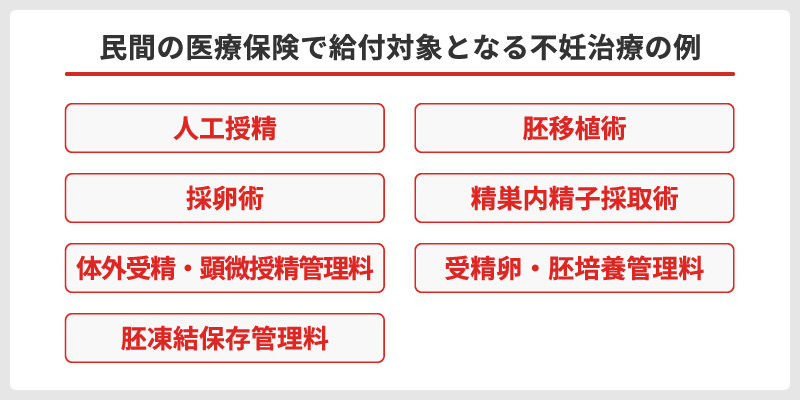

民間の医療保険のなかには、不妊治療による入院・手術の際に、給付金を受取れる商品があります。

2022年4月から不妊治療における公的医療保険の適用範囲が広がったことで、民間の医療保険でも、給付金の対象が拡大しています。

公的医療保険に連動した手術給付金がある民間の医療保険では、以下のような不妊治療が給付の対象となる場合があります。

ただし、給付金の対象や条件は保険会社や保険商品によって異なるため、事前の確認が必要です。

特に、体外受精や顕微授精等の生殖補助医療については、保険加入から一定期間は保障の対象外となる場合があります。

「不妊治療に備えてこれから民間の医療保険に加入しよう」と考えている人は、保障対象外の期間がどのくらいあるのかを確認することが大切です。

民間の医療保険に加入するタイミング

不妊治療の費用をカバーする目的で民間の医療保険に加入する場合は、妊活前のできるだけ早い時期をおすすめします。

その理由のひとつは、生殖補助医療に関しては保険加入後から一定期間、保障が受けられない場合があることです。また、不妊治療の通院開始後になると、加入できる医療保険の選択肢が限られます。

不妊治療の通院開始後の場合、「妊娠に関する保障は対象外」といった条件付きでの加入になるか、加入自体ができないことも少なくありません。

その他にも、妊活前の早い時期での加入をおすすめする理由として、不妊治療だけではなく、妊娠後のリスクへの備えとしても役立つことが挙げられます。

妊娠中から出産にかけての時期は、入院や手術のリスクが高まるため、それに伴う費用負担が生じるかもしれません。

早い段階で民間の医療保険に加入していれば、重度のつわり(妊娠悪阻)や切迫早産での入院の他、帝王切開等の異常分娩の際に、入院給付金や手術給付金を受取れることがあります。

妊娠中の保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

不妊治療の公的医療保険の適用については条件をしっかり確認しよう

2022年4月から、不妊治療に対する公的医療保険の適用範囲が拡大され、体外受精や顕微授精といった生殖補助医療も、保険適用で受けられるようになりました。

これにより、不妊治療における経済的な負担の大幅な軽減が期待できます。ただし、すべての不妊治療が保険適用となるわけではないため、条件をしっかり確認しておきましょう。

公的医療保険だけではカバーしきれない費用負担に備えるには、民間の医療保険への加入を検討することもひとつの方法です。不妊治療による入院や手術等の費用をカバーするために民間の医療保険に加入するなら、妊活前のできるだけ早いタイミングがおすすめです。

ただ、医療保険にはさまざまな商品があるため、どのように比較検討したらいいか迷う場合もあるかもしれません。

そのような時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年7月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

不妊治療の公的医療保険適用についてよくある質問

不妊治療の公的医療保険適用について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 不妊治療を受けたら公的医療保険は適用されますか?

- 不妊治療のすべてに公的医療保険が適用されるわけではありませんが、2022年4月の制度改正により、人工授精、体外受精、顕微授精といった基本的な治療には、条件を満たすことで公的医療保険が適用されるようになりました。なお、タイミング法や一部の排卵誘発法については、以前から保険適用の対象となっています。

- 不妊治療に公的医療保険が適用される条件はありますか?

- 体外受精や顕微授精等の生殖補助医療については、保険適用となるために年齢や治療回数の条件があります。まず、治療開始時点で女性の年齢が43歳未満であることが条件です。また回数は、40歳未満なら6回まで、40歳以上43歳未満なら3回までの上限が設けられています。タイミング法や人工授精等の一般不妊治療には年齢・回数の制限はありませんが、医療機関によって独自の方針が設けられている場合があります。

- 不妊治療における公的医療保険の適用範囲拡大によるメリットや注意点はありますか?

- 大きなメリットとしては、体外受精や顕微授精等の高額になりやすい治療にも保険が適用され、3割負担で受けられる点があります。また、自己負担額が一定の限度額を超えた場合には、高額療養費制度を活用できる可能性もあります。一方で、以前は利用できた「特定不妊治療費助成制度」は廃止されており、人によっては自己負担額が高くなるケースもあるため、事前に確認が必要です。

- 不妊治療は民間の医療保険でもカバーできますか?

- 民間の医療保険では、不妊治療によって入院や手術が発生した場合に給付金が受取れることがあります。例えば、胚移植術や採卵術、精巣内精子採取術等が対象となることがあります。ただし、保障内容や給付条件は保険商品によって異なる上、特定の不妊治療に関しては加入から一定期間は保障されない場合もあるため、契約前に確認することが重要です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。