30代にがん保険は必要?加入の目安やおすすめの選び方を解説

30代でがん保険への加入を検討する際には、がんの罹患リスクや必要な保障等をしっかりと把握しておくことが大切です。

ここでは、30代にとってのがん保険の必要性や、30代でがん保険に加入するメリット、がん保険選びの注意点等について解説します。

この記事のポイント

- 30代はがんの罹患率が徐々に高まる年代なので、がん保険の検討が必要

- 30代の健康なうちにがん保険を検討すると、保障内容を柔軟に設計しやすく、保険料の負担も抑えられる

- がん保険のことで迷ったら、「ほけんの窓口」で無料相談を活用する方法もある

30代にがん保険は必要?

がん保険への加入を検討しつつも、「30代のうちからがん保険は必要なのだろうか」と疑問を持つ人もいるかもしれません。

しかし、30代のがん罹患率や、がん治療にかかる費用等を考えると、30代の人にとってがん保険の必要性は高いといえます。詳しく見ていきましょう。

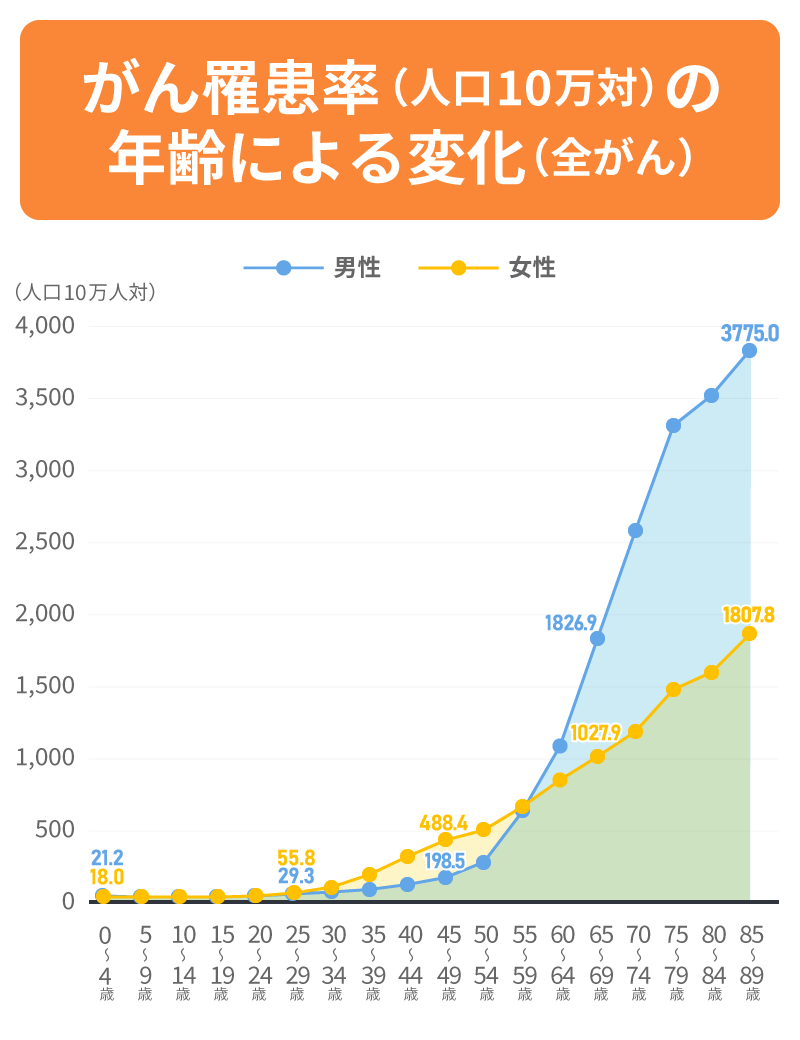

がんの罹患率

がんの罹患率は、年齢を重ねるにつれて徐々に高くなります。

国立研究開発法人国立がん研究センターの「「がん統計」(全国がん登録)」によると、がんの罹患率は、女性で20代後半から、男性では30代前半から上がっていくことがわかります。

特に、女性のがん罹患率が男性を大きく上回るのが30~40代です。これは、乳がんや子宮がんといった女性特有のがんのリスクが、この時期に大きく増加するためです。

※出典:「「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

女性のがん保険の必要性については、以下の記事をご覧ください。

女性はがん保険に加入すべき?子宮頸がんや乳がんに備える保険の選び方

がん治療の費用

がんに罹患すると、治療のために入院や通院が長期化したり、医療費が高額になったりする可能性があります。

厚生労働省の「令和5年(2023)患者調査の概況」によれば、「悪性新生物〈腫瘍〉」の平均入院日数は14.4日です。

また、悪性新生物による入院時の総医療費の平均は約78万円となっており、3割負担の場合、約23万円が自己負担となります。

高額療養費制度が使えるとはいえ、入院期間が長期に及べばそれだけ負担は増えます。

また、がん治療において先進医療を選択した場合は、技術料は公的医療保険が適用されないため、全額自己負担です。

先進医療の技術料がいくらになるかは、受ける治療の内容によって異なりますが、高度な医療技術を用いた療養のため、高額になりやすいといえます。

※出典:厚生労働省「令和5年(2023)患者調査の概況」P.13

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/heikin.pdf

※出典:厚生労働省「医療給付実態調査(令和5年度)」

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450389&tstat=000001044924&cycle=0&tclass1=000001044945&tclass2=000001231126&cycle_facet=tclass1%3Atclass2&tclass3val=0

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

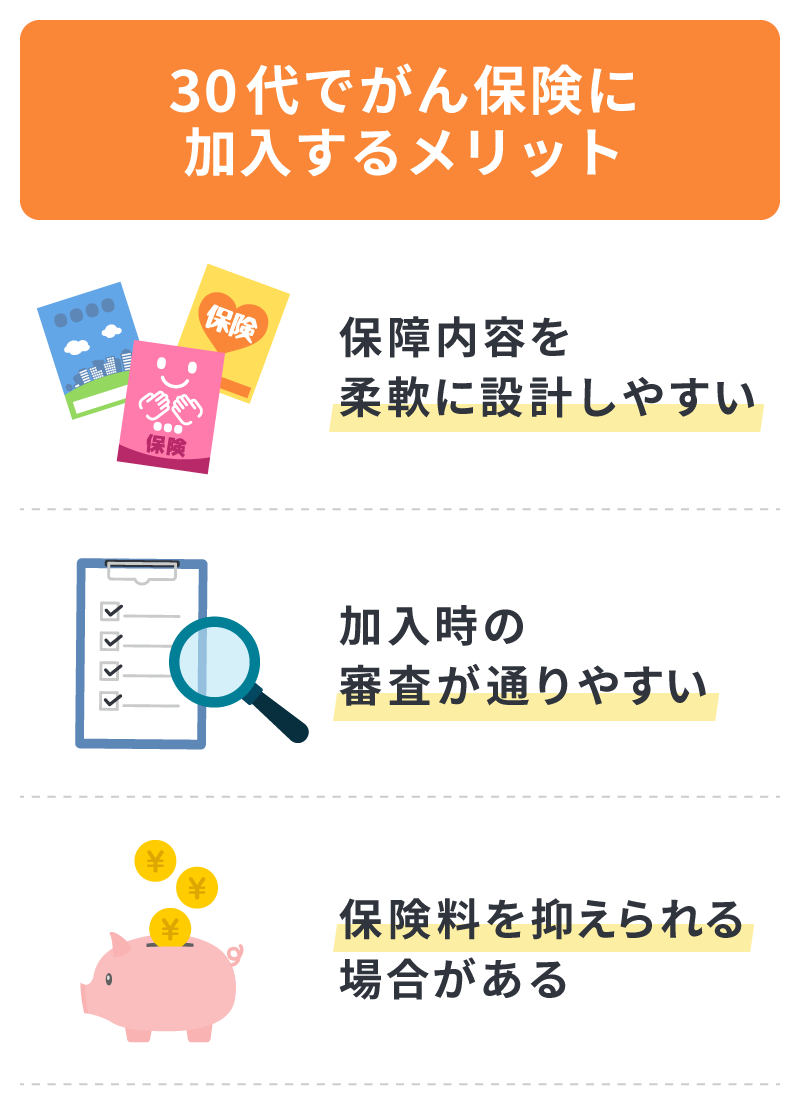

30代でがん保険に加入するメリット

30代でがん保険に加入すると、どのようなメリットがあるのでしょうか。

主なメリットについて見ていきましょう。

保障内容を柔軟に設計しやすい

30代でがん保険を検討するメリットとして、保障内容を柔軟に設計しやすい点が挙げられます。

若くしてがんに罹患した場合、治療が長期化したり、再発や転移に備える必要性が生じたりするケースも少なくありません。

健康状態に大きな不安のない30代のうちであれば、加入時の保険商品やプランの選択肢が比較的広く、こうしたリスクを見据えた保障内容を設計しやすくなります。

保険商品によっては、再発・転移に備えるプランや、保険料払込期間中にがんと診断確定された場合に以降の保険料が免除される「保険料払込免除特約」が用意されているものもあります。

加入時の審査が通りやすい

加入時の審査が通りやすいことも、30代でがん保険に加入するメリットのひとつです。

がん保険に加入する際には、現在の健康状態やがんに関する既往歴等の告知が必要です。一般的に、30代は健康状態が良好な人も多く、健康状態によっては審査を通過しやすい傾向があります。

過去の病歴や通院歴が少ないうちに加入することで、希望どおりの保障を選べる可能性が高くなるでしょう。

なお、一度がんに罹患すると、一般的ながん保険への新規加入は難しくなるのが現状です。

近年では、がん経験者でも加入しやすい保険商品も登場していますが、こうした保険は一般的ながん保険と比べて、保障内容に制限が設けられたり、保険料が割高になったりするケースが多くなります。

がん経験者でも入れる保険については、以下の記事をご覧ください。

がん経験者でも入れる保険はある?保障内容や選び方を解説

保険料を抑えられる場合がある

30代でがん保険に加入すると、それ以降に加入する場合に比べて、毎月払込む保険料の負担を抑えられる可能性があります。

一般的にがんの罹患リスクは年齢とともに上昇するため、がん保険の保険料は、加入時の年齢が上がるほど高く設計される傾向があります。

終身型のがん保険であれば、加入時の年齢に応じた保険料がその後も変わらず、長期間にわたって同じ保険料で保障の継続が可能です。

30代のがん保険の選び方

30代でがん保険を選ぶ際は、「どのような保障が(保障内容)」「いつまで続き(保障期間)」「いつまで保険料を払込むのか(払込期間)」という3つの視点で整理することが大切です。

保障内容

がん保険の給付金にはさまざまな種類があり、保険商品によって保障内容や給付金の支払条件が異なります。がん保険に加入する際には、がんと診断された時の給付金や、入院・通院、治療にかかる費用をどこまでカバーしたいかをあらかじめ確認しておきましょう。

がん保険の主な保障内容は、以下のとおりです。

■がん保険の主な保障内容

| 給付金 | 保障内容 |

|---|---|

| 診断給付金 | がんと診断された時に受取れる給付金。入院の準備や生活費の補填、医療費等、どのような用途にも使える |

| 治療給付金(放射線・抗がん剤・ホルモン剤等) | 放射線治療や抗がん剤治療、ホルモン剤治療を受けた場合に受取れる給付金 |

| 入院給付金 | 入院した際に受取れる給付金。支給限度日数はない |

| 手術給付金 | 手術をした際に受取れる給付金。回数の上限はない |

| 通院給付金 | 治療のために通院が必要になった際に受取れる給付金。入院を伴うかどうかは商品による |

| 先進医療給付金 | 所定の先進医療を受けた際に受取れる給付金 |

診断時の給付金を重視するのか、治療や通院への備えを手厚くしたいのかといった、がん治療に伴うリスクや生活への影響を踏まえ、自分に合った保障内容を選ぶことがポイントです。

保障期間

「どのくらいの期間、保障を確保しておきたいか」という視点も、30代でがん保険を選ぶ際に重要です。

がん保険は、保障が一生涯続く終身型と、一定期間だけ保障される定期型に大きく分けられます。

終身型は、加入時に決定した保険料が原則として変わりません。

一方、定期型は、保険期間が満了になると保障も終了します。そのため、同じ保障内容の終身がん保険に比べて、保険料が割安に設定されています。ただし、更新型の場合、一般的に更新時の年齢に応じて保険料が上がるため注意が必要です。

一生涯にわたって保障が必要なのか、特定の期間のみ保障を手厚くしたいのか、自分の希望に合った保障期間のがん保険を選びましょう。

がん保険の終身型と定期型の違いについては、以下の記事をご覧ください。

がん保険の終身型と定期型の違いは?選ぶポイントをわかりやすく解説

払込期間

30代でがん保険を選ぶ際は、保険料の金額だけでなく、「いつまで保険料を払込むか」「老後の負担をどう考えるか」といった払込期間の視点も重要です。

保険料の払込期間は、終身型と定期型といった、がん保険の種類によって異なります。

終身型のがん保険では、一生涯払込みが続く「終身払」か、一定の年齢で早い段階に払込みが終わる「有期払」かを選べる場合があります。

一方、定期型の場合は、保険期間中は保険料を払込み続けるのが一般的です。

現役世代のうちに払込みを終えたい場合は有期払、毎月の負担を抑えながら保障を継続したい場合は終身払等、ライフプランに合わせて無理のない払込期間を選びましょう。

がん保険の選び方については、以下の記事をご覧ください。

がん保険の選び方は?保障内容で確認しておくべきポイントを解説

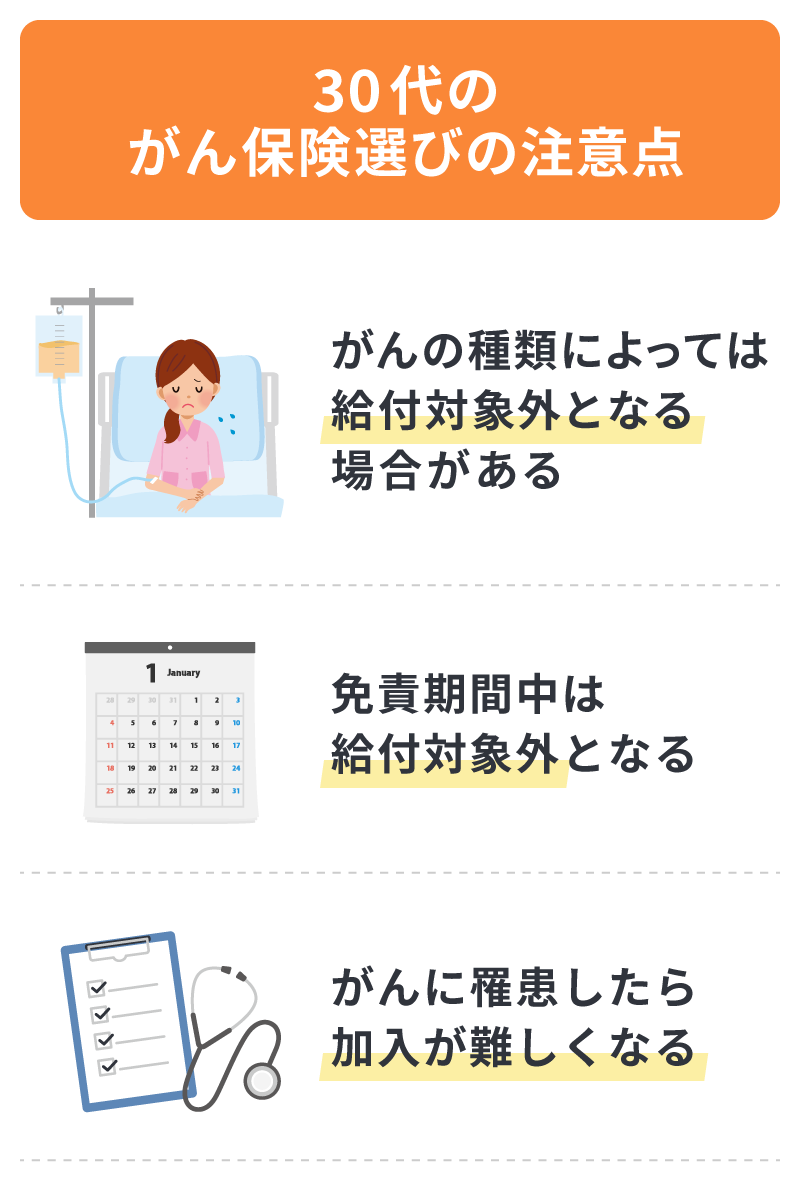

30代のがん保険選びの注意点

30代のがん保険選びにあたっては、知っておきたいいくつかの注意点があります。

がん保険を選ぶ際には、以下の注意点をしっかりと確認しておきましょう。

がんの種類によっては給付対象外となる場合がある

がん保険を選ぶ際に注意しなければいけないのが、がんの種類によっては給付対象外となり、給付金を受取れないケースがあることです。

がんの種類には「悪性新生物」と、転移するリスクの低い「上皮内新生物」があります。

このうち悪性新生物と診断された場合は、ほぼすべてのがん保険で給付金が受取れますが、上皮内新生物の扱いは保険会社によって異なり、給付対象外だったり、満額が受取れなかったりする場合もあります。

がん保険選びにあたっては、どのがんが、どの程度保障されるのかをしっかり確認しましょう。

上皮内新生物については、以下の記事をご覧ください。

上皮内新生物とは?悪性新生物との違いやリスクを解説

免責期間中は給付対象外となる

多くのがん保険には、保険加入後にがんと診断されても保障が受けられない「免責期間」が設けられています。

免責期間は、90日間または3か月に設定されていることが一般的です。この期間中にがんと診断されても、給付金は受取れません。

がん保険の免責期間については、以下の記事をご覧ください。

がん保険の免責期間とは?加入前に知っておきたい注意点について解説

がんに罹患したら加入が難しくなる

一般的に、がんに罹患した後は、がん保険への加入が難しくなります。

そのため、治療歴がない健康なうちに、将来の備えとしてがん保険への加入を検討することが大切です。早めの備えが、保険商品の選択肢の幅を広げることにつながります。

30代でがん保険を検討するなら「ほけんの窓口」に相談しよう

30代の健康なうちにがん保険に加入することで、希望の保障を選びやすく、保険料の負担を抑えやすくなります。ただし、がん保険で必要な保障内容は、性別や考え方、家計状況等によっても異なります。

自分にがん保険が本当に必要か、どのような保障が合っているかを迷った時には、「ほけんの窓口」に相談するのがおすすめです。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が何度でも無料で相談でき、将来のライフプランを踏まえた上で、がんへの備え方を整理できます。

がん保険について検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

30代のがん保険への加入についてよくある質問

30代のがん保険への加入について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 30代でもがん保険は必要ですか?

- 30代になると、20代までと比べてがんの罹患率が上がるため、がん保険の必要性は高いといえます。

特に、女性の場合は30~40代のがん罹患率が男性を大きく上回るため、早めにがん保険への加入を検討することをおすすめします。

男性の場合も、30代前半からがんの罹患率が徐々に上がっていくため、早めにがん保険で備えておくと安心です。

- がん保険にはどのような保障がありますか?

- がん保険には、がんと診断された時に受取れる「診断給付金」、入院した時に受取れる「入院給付金」、手術した時に受取れる「手術給付金」等、さまざまな保障があります。

保障内容や給付金の支払条件は保険商品によって異なるため、どのような費用をどこまでカバーしたいかをあらかじめ確認しておくことが大切です。

- 30代でがん保険を選ぶ際の注意点は?

- 30代でがん保険を選ぶ際には、がんの種類によっては給付対象外となる場合があることや、免責期間中は保障が受けられないことに注意が必要です。また、がんに罹患すると一般的ながん保険への加入が難しくなる傾向があるため、健康なうちに加入を検討することが重要です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。