40代に必要な生命保険は?備えるべきリスクと選び方を解説

40代は、生活環境や体調等に変化が起こりやすい時期です。働き盛りで、仕事や家庭での責任が大きくなる一方で、健康リスクが出てくるのも40代の特徴といえます。

30代までと比べて自身の健康について意識する機会が増え、「生命保険への加入や見直しをしたほうがいいのかも」と悩む人もいるかもしれません。

では、40代の人は、どのようなポイントに注意して生命保険を選べばいいのでしょうか。

ここでは、40代の人が生命保険で備えたいリスクや、生命保険選びのポイント、ライフスタイル別のおすすめの生命保険について解説します。

この記事のポイント

- 40代は公私ともに責任が重くなり、健康面でのリスクも上昇する時期

- 40代の生命保険の加入率は、男女ともに高い

- 40代の生命保険選びは病気への保障を重視し、経済的リスクを考えることが大切

- 40代には医療保険、がん保険、就業不能保険、個人年金保険、死亡保険等がおすすめ

40代はライフステージの変化が多く、健康リスクも高まる時期

40代は、公私ともにライフステージの変化が大きい年代だといわれています。

仕事の責任が重くなることに加え、子どもの教育費や住宅ローン等、出費が多くなる時期でもあります。また、親の介護や、自身の老後の準備等、生活面でもさまざまな課題が生じがちです。

同時に、40代になると、生活習慣病の増加やがん罹患率の上昇等、健康面でのリスクも徐々に高くなります。健康面への不安や、自分に万が一のことがあった場合の家族の生活等を考えて、生命保険への加入を検討するケースも少なくありません。

また、すでに生命保険に加入している場合でも、加入時から時間が経っていると、今のライフスタイルや収入状況に合っていない可能性があります。

そのため、40代は新たに保険に加入するだけでなく、加入中の保険の見直しにも適したタイミングの年代といえるでしょう。

40代の生命保険加入率と平均払込保険料

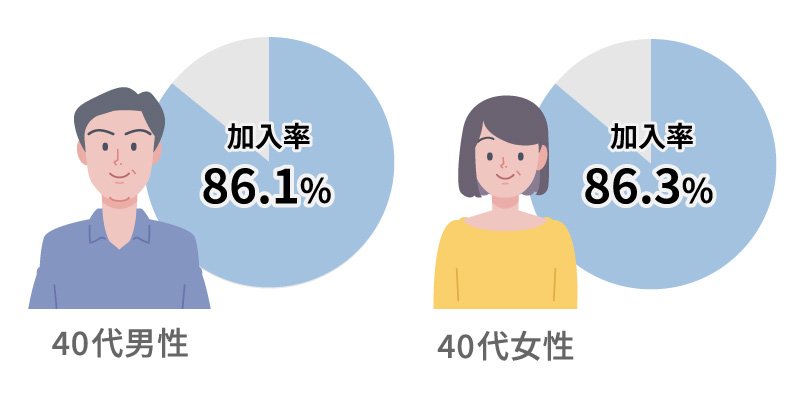

公益財団法人生命保険文化センターが発表した「2022(令和4)年度 生活保障に関する調査」によれば、40代の生命保険への加入率は男性で86.1%、女性で86.3%です。

この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)への加入率を指しています。

■40代が生命保険に加入している割合

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.198

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

この結果から、40代になると、男女ともに多くの人が生命保険に加入しており、保険への関心が非常に高い年代であるといえるでしょう。

また、公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によれば、世帯主が40代の世帯年間払込保険料の平均は、以下のとおりです。

<40代の世帯年間払込保険料の平均>

- 40代前半:約37万4,000円

- 40代後半:約36万8,000円

40代の世帯年間払込保険料の平均は全世代のなかで50代に次いで2番目に多く、高額な傾向があります。

※出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P.27

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024sokuhou.pdf

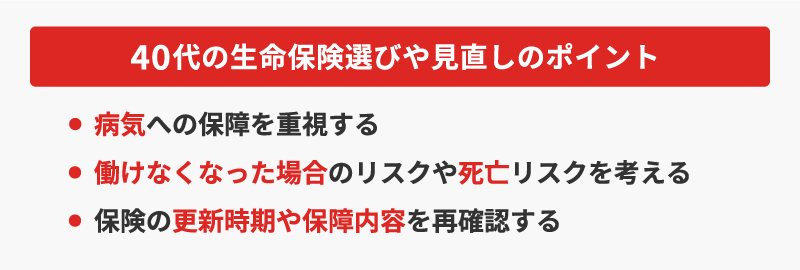

40代の生命保険選びや見直しのポイント

40代で生命保険を選ぶ際には、さまざまなリスクを想定して保障内容を検討する必要があります。

ここからは、40代の生命保険選びや見直しのポイントを解説します。

病気への保障を重視する

40代の生命保険選びや見直しで重視したいポイントは、病気への保障です。一般的に、病気のリスクは、年齢が上がるほど高くなります。

特に、40代になると、30代までと比べてがん等の重大疾患にかかるリスクが上昇します。がんは転移や再発の可能性もあり、治療が長期化したり、多額の医療費がかかったりするケースも少なくありません。

病気のリスクに備えるには、医療保険やがん保険への加入・見直しを検討することが重要です。入院・通院保障の内容や、先進医療特約の有無等をあらかじめ確認しておきましょう。

また、女性の場合は、乳がんや子宮頸がん等、女性特有の病気に対する保障についてもチェックすることが大切です。

40代の女性におすすめの生命保険については、以下の記事をご覧ください。

40代の女性におすすめの生命保険は?備えたいリスクや選び方を解説

働けなくなった場合のリスクや死亡リスクを考える

家計を支える立場である40代にとって、就業不能や死亡といったリスクへの備えは欠かせません。

病気やケガで仕事を休んだり、働き手に万が一のことがあったりして収入が途絶えると、家族の生活が立ち行かなくなります。特に、まだ教育費のかかる子どもがいる家庭では、家族の負担はさらに大きくなるでしょう。

生命保険を選ぶ際には、「自分が働けなくなった場合の保障が十分か」「自分に万が一のことがあった場合、のこされた家族の生活を支えられるか」といった点をしっかり確認することが大切です。

保険の更新時期や保障内容を再確認する

生命保険は、年齢やライフステージの変化に合わせた見直しが必要です。

すでに生命保険に加入していても、加入から年数が経っていると、保障内容が現在のニーズと合わなくなっている可能性があります。

「保険料が家計を圧迫していないか」「家族構成や収入の変化に伴った保障額になっているか」「保障内容が重複していないか」といったことを、改めて確認してみましょう。

例えば、子どもが独立しているのに高額な保険料の死亡保険に加入し続けていたり、医療保険とがん保険の保障内容が現在の医療事情に合っていなかったりするケースもあります。

なお、更新型の生命保険に加入していて、長期的な保障を希望する場合は、将来的な負担を見据えて、更新のタイミングで終身型の生命保険への切り替えを検討するのもひとつの方法です。

更新型は、更新時点の年齢に応じて保険料が再計算されるため、基本的には更新のたびに保険料が上がる仕組みです。年齢を重ねるごとに保険料が高額になり、家計への負担が大きくなる可能性があります。

また、一定の年齢以上になると保障の継続自体が難しくなるケースもあります。

そのため、将来的な保険料負担や保障の継続性を踏まえ、保障内容と保険料のバランスを見直すことも重要です。

終身型の生命保険については、以下の記事をご覧ください。

終身保険のメリットとデメリットは?必要性を種類・目的別に解説

40代のライフスタイル別のおすすめの生命保険

同じ40代でも、独身か既婚か、子どもがいるかどうかによって、選ぶべき生命保険は異なります。40代のライフスタイル別のおすすめの生命保険をご紹介します。

なお、保険で備えられるリスクやニーズは、以下の表のとおりです。

■生命保険で備えられるリスクやニーズ

| 目的 | 生命保険 | 保険金・給付金等を活用できる使途例 | ||||||

|---|---|---|---|---|---|---|---|---|

| 生活費 | 葬式費用 | 入院・ 治療費 | 老後資金 | 学費 | 貯蓄 | 介護費用 | ||

| 死亡に備える | 終身保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 定期保険 | ◯ | ◯ | ||||||

| 収入保障保険 | ◯ | ◯ | ||||||

| 養老保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 病気やケガに備える | 医療保険 | ◯ | ||||||

| がん保険 | ◯ | |||||||

| 三大疾病保険 | ◯ | |||||||

| 就業不能保険 | ◯ | |||||||

| 介護に備える | 介護保険 | ◯ | ||||||

| 老後に備える | 個人年金保険 | ◯ | ◯ | |||||

| 子どもの教育費に備える | 学資保険 | △※ | ◯ | ◯ | ||||

※子どもの入院・通院・手術等の際に給付金が受取れる、医療特約をセットできる商品もある

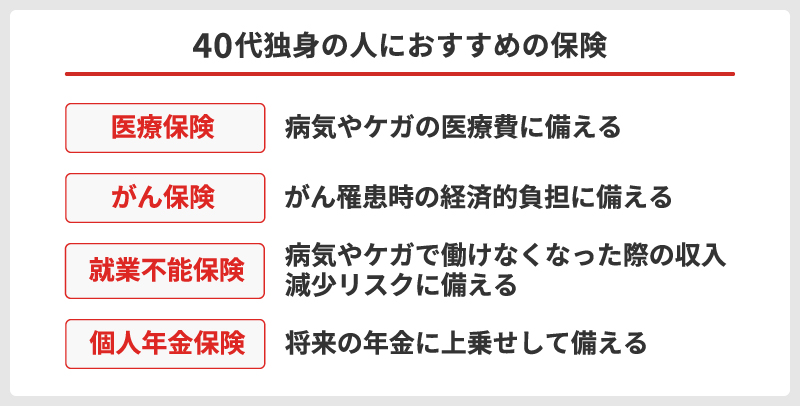

40代独身の人におすすめの保険

独身の40代の人にとって重要なのは、自分自身の健康と生活を守る保障です。具体的には、医療保険やがん保険、就業不能保険等を検討するといいでしょう。

また、老後に向けた計画的な資産形成のために、個人年金保険への加入を検討するケースも多くあります。

40代におすすめの医療保険については、以下の記事をご覧ください。

40代におすすめの医療保険は?備えるべきリスクと選ぶ際のポイント

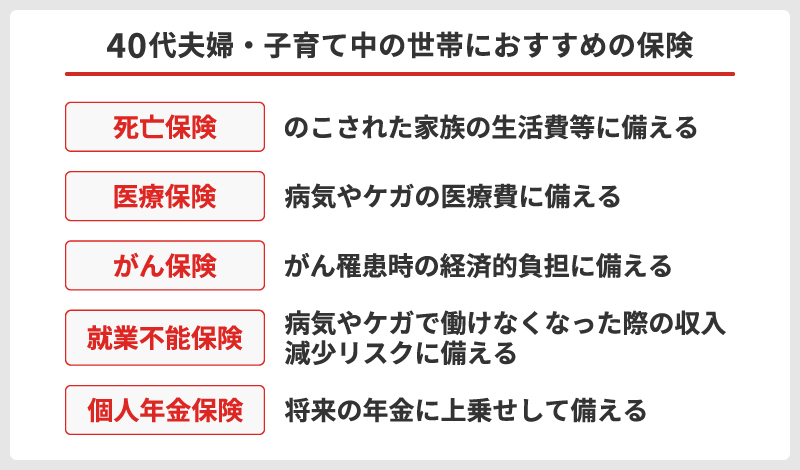

40代夫婦・子育て中の世帯におすすめの保険

40代で既婚の場合は、自分自身のことだけではなく、自分に万が一のことがあった際の家族への影響を考える必要があります。

医療保険やがん保険、就業不能保険の他、死亡保険を検討するといいでしょう。あわせて、老後の生活資金のために個人年金保険で備えることも大切です。

それぞれの保険を組み合わせることで、将来のリスクに幅広く対応できます。

また、小さな子どもがいる家庭では、夫婦2人暮らしに比べて、さらに保障内容を充実させる必要があります。自分が主に家計を支えている場合だけではなく、共働きであっても、万が一のことがあると、子どもの生活費や教育費が足りなくなってしまうかもしれません。

たとえ専業主婦(主夫)でも、万が一のことがあると、子どもの世話や家事のために、のこされた配偶者には大きな負担がかかります。

子どもの年齢や人数、希望する進路、貯蓄状況等を踏まえて、必要な保障内容を検討することをおすすめします。

夫婦の保険の必要性については、以下の記事をご覧ください。

結婚したら保険の見直しは必要?夫婦で備えたい保険を解説

自分のライフステージに合った生命保険を選ぼう

働き盛りといわれる40代は、公私ともに責任が大きくなり、ライフステージにも変化が生じやすい年代です。

また、子どもの教育費や住宅ローン、親の介護等で大きな出費が重なり、思うように貯蓄ができないこともあります。

一方で、40代になると30代までと比べて健康リスクが高くなり、がん等の重大疾患にかかるリスクも上昇します。病気やケガで多額の医療費がかかったり、仕事を休んで収入が減少したりすると、家計への影響も無視できません。

もし自分に万が一のことがあれば、のこされた家族の生活が立ち行かなくなる可能性も考えられます。

このような40代以降のさまざまなリスクに備えるためには、生命保険への加入を検討するのもひとつの方法です。すでに加入している保険がある場合も、「保障が重複していないか」「今の状況に合っているか」等を定期的に確認し、必要に応じて保障内容を見直しましょう。

自分に合った保険を選びたい場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

生命保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

40代が加入する生命保険についてよくある質問

40代が加入する生命保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 40代は生命保険でどのようなリスクに備えていますか?

- 40代の人が生命保険で備えているのは、主に病気やケガ、死亡等のリスクです。40代になると生活習慣病の増加やがん罹患率の上昇等、健康面でのリスクが高くなっていくことから、生命保険への加入や見直しを検討するケースも少なくありません。また、自分に万が一のことがあった場合の家族の生活等を考えて、生命保険に加入するケースもあります。

- 40代の生命保険への加入率はどのくらいですか?

- 公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、40代の生命保険への加入率は男性で86.1%、女性で86.3%です。この結果から、男女ともに40代の9割近くの人が生命保険に加入し、病気やケガ、死亡リスク等に備えていることがわかります。

- 40代の生命保険選びや見直しのポイントはありますか?

- 40代の生命保険選びや見直しにあたっては、まず、病気への保障を重視することがポイントです。医療保険やがん保険への加入や見直しを検討する他、女性の場合は女性特有の病気に対する備えも必要です。

同時に、病気やケガのために働けなくなるリスクや、自分に万が一のことがあった時のリスクを考え、必要な保障を検討する必要があります。

また、すでに生命保険に加入している場合は、現状に合った保障内容になっているかを確認することが大切です。

- 40代におすすめの生命保険はありますか?

- 40代で独身の場合は、病気やケガによる医療費に備える医療保険やがん保険、働けなくなった時の収入減少リスクに備える就業不能保険等がおすすめです。

40代夫婦・子育て中の世帯であれば、医療保険、がん保険、就業不能保険に加えて、自分に万が一のことがあった時、のこされた家族の生活費をカバーするための死亡保険を検討するといいでしょう。

また、いずれの場合も、老後に向けた計画的な資産形成のために、個人年金保険への加入を検討するのもおすすめです。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。