40代におすすめの医療保険は?

備えるべきリスクと選ぶ際のポイント

備えるべきリスクと選ぶ際のポイント

40代は、30代までとはライフステージや体調が変化し、健康について考える機会も増える年代です。40代になり、健康リスクに対する不安から、医療保険への加入や見直しを検討している人も多いかもしれません。40代では、20代や30代の頃とは医療保険の選び方が変わってきます。

ここでは、40代の医療保険の加入率や、医療保険の必要性、医療保険を選ぶ際のポイント等について解説します。

この記事のポイント

- 医療保障を生命保険で備えている40代の割合は、男女ともに7割を超える

- 40代以降の健康リスクと老後の生活を見据えて、医療保険への加入や見直しをすることが重要

- 40代が医療保険を選ぶ際は、年代やライフステージ、家族構成等に合わせて保障内容を検討する

- 40代女性の場合は、女性疾病特約の付加を検討するのもおすすめ

40代の医療保険の加入率

医療保険は、公的医療保険と民間の医療保険の大きく2つに分けられます。このうち公的医療保険はすべての人が加入しますが、民間の医療保険(以下、医療保険)は、公的医療保険だけではカバーできない医療費負担に備えるために任意で加入する保険です。ただ、任意とはいえ、40代の多くの人が医療保険に加入しています。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、男女ともに40代の9割近くの人が、公的医療保険以外の手段で医療費の経済的な負担に備えています。

年代別の医療保障に対する私的準備状況は、以下の表のとおりです。

■医療保障に対する私的準備状況(※単位:%、複数選択型)

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.71

https://www.jili.or.jp/files/research/chousa/pdf/r4/p050-099.pdf

医療保障を生命保険で備えている人の割合は、40代男性で74.9%、40代女性で76.2%と、全世代のなかでも高いことがわかります。また、20代や30代と比べると預貯金よりも生命保険や損害保険で医療費に備える人が増えています。

40代が医療保険への加入や見直しをする必要性

40代は、30代までに比べて疾病リスクが高まる上、仕事でも責任が大きくなる時期です。同時に、老後の準備について具体的に考え始める年代でもあります。40代以降の健康リスクと老後の生活を見据え、医療保険への加入や見直しをすることが大切です。

例えば、若い頃に加入した医療保険をそのままにしていた場合、保障内容に過不足が生じる可能性があります。60代以降も保障が続くのか、老後に保険料が上がるのか、といったことも含め、医療保険の見直しをする必要があるでしょう。

また、40代になると、がん等の重大疾患にかかるリスクが上昇します。厚生労働省のデータによると、10代~30代でもっとも多い死因は自殺ですが、40代からは死因の1位はがん(悪性新生物)です。

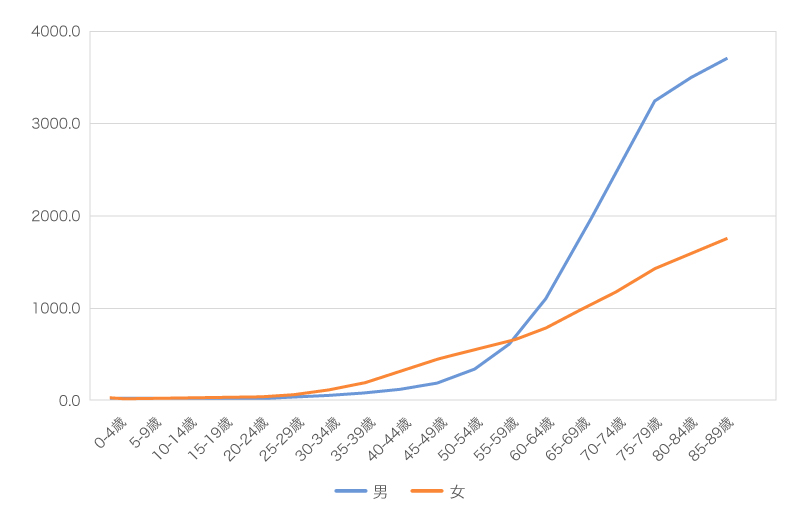

がんの罹患率は、以下の図のように、女性は20代後半から、男性は30代前半あたりから少しずつ上がり始め、55歳を過ぎる頃から男女ともに大きく上昇しています。

さらに、同データによれば、40代の死因3位の心疾患についても、死亡率は30代の約3倍です。

■がん罹患率(人口10万人対)の年齢による変化(全がん)

※出典:「「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

がんや心疾患は治療期間が長期化する傾向にあり、扶養する家族が多いほど、入院等で働けなくなった時の生活への影響は大きくなります。子どもがいる場合は、教育費の備えも考えなければなりません。

家族の生活を守るためには、医療保険とあわせて、死亡保険の見直しや就業不能保険への加入を検討するのもひとつの方法です。

※出典:厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」P.36

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/h7.pdf

就業不能保険については、以下の記事をご覧ください。

就業不能保険はいらない?必要性や保障内容、メリット・デメリット

40代が医療保険を選ぶ際のポイント

医療保険を選ぶ際には、病気やケガのリスクを考えることと同時に、年代やライフステージ、家族構成等に合わせて保障内容を検討することが大切です。ここからは、40代が医療保険を選ぶ際のポイントについて解説していきます。

保険期間は予算や保障内容に合わせて決める

医療保険を選ぶ際、保険期間について迷う人もいるかもしれません。保険期間は予算や保障内容に合わせて決めることがポイントです。

医療保険は、保険期間によって「終身医療保険」と「定期医療保険」の2種類に分けられます。月々に払込む保険料と求める保障内容に応じて、終身医療保険と定期医療保険のどちらを選ぶかを決めましょう。

終身医療保険は、保障が一生涯続く医療保険です。契約内容を変更しない限り、保険料は変わりません。そのため、老後も含めて一生涯の医療保障を準備する手段に適しているといえます。

一方、定期医療保険は、決められた一定の期間のみ保障される医療保険です。契約当初の保険料は終身医療保険よりも割安に設定されているため、負担を抑えて一定期間のみ保障を確保したい人や、定期的に保障を見直したい人に適した医療保険といえるでしょう。ただし、更新時にはその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていきます。

通院保障を確認する

医療保険を選ぶ際は、通院保障についても確認することをおすすめします。医療保険の基本的な保障は、入院や手術に対する保障です。しかし近年は、入院日数が短縮される傾向にあり、早めに通院での治療に切り替えるケースが多くなっていることから、入院前後の通院に対しても保障を受けられる通院特約を付加できる保険商品も増えています。

特に40代は、仕事や育児や介護等の家庭での役割が重くなってくるため、入院を短期で切り上げて、通院しながら治療することを選択する場合も少なくないでしょう。そのため、医療保険を選ぶ際は通院保障を確認し、必要に応じて通院特約を付加しておくと安心です。

医療保険の通院保障については、以下の記事をご覧ください。

医療保険の通院保障とは?必要性や保障内容、給付条件について解説

入院給付金の受取条件を確認する

入院給付金の受取条件を確認することも、医療保険を選ぶ際の重要なポイントです。入院給付金を受取れる条件は、保険商品によって異なります。日帰り入院でも給付対象となる保険商品もあれば、一定の日数以上の入院でなければ保障されないものもあります。

前述したとおり、最近では入院日数が短縮化傾向にあることを考えると、日帰り入院から保障される保険商品や、入院日数にかかわらず、入院すると一定額が受取れる「入院一時金」タイプの保険商品を選ぶこともおすすめです。

また、1回の入院に対して受取れる入院給付金は、支払限度日数として60日、120日、180日等の上限が決まっており、支払限度日数を超えた分は保障されません。退院後一定期間内に再度入院した場合は、「1回の入院」とカウントされることが一般的です。

40代からかかるリスクが高まる三大疾病(がん・心疾患・脳血管疾患)は、治療が長期化しやすく、入退院を繰り返すケースもあるため、三大疾病に備えるなら、1入院あたりの支払限度日数が長い保険商品の他、支払日数が無制限になる保険商品や特約を検討しましょう。

特定の病気への備えも考える

医療保険を選ぶ際は、特定の病気への備えについても考えておくことをおすすめします。医療保険には、さまざまな特約を付加することができます。医療保険の特約とは、保障をより充実させる目的で、医療保険の主契約(入院・手術時の保障)にプラスして加入できるオプション契約のことです。

がんや三大疾病等に備えるならがん特約や三大疾病特約、乳がんや子宮頸がん等に備えるなら女性疾病特約といったように、ニーズにあわせて特約を付加することで保障を手厚くできます。

医療保険に付加できる特約には、数多くの種類がありますが、保険商品によって付加できる数や種類が異なるため、保険商品を検討する際によく確認しましょう。

医療保険の特約については、以下の記事をご覧ください。

医療保険の特約とは?12種類の特約の内容や選び方を解説

40代からは疾病の罹患リスクが高まるため、早めに医療保険を検討しよう

働き盛りといわれる40代は、公私ともに責任が大きくなり、子どもの教育費がかかり、住宅ローン等も抱える年代です。特に子どもの進学等で大きな出費が発生すると、思うように貯蓄をするのが難しいこともあります。そのような時期に入院等で治療費がかかったり、収入が減少したりすると、家計に与えるダメージも大きくなりかねません。自身と家族の生活を守るためにも、健康なうちに医療保険への加入を検討しておくことは大切だといえます。

「すでに医療保険に加入しているから大丈夫」と思っていても、若い頃に加入した医療保険では、今のライフステージに合った保障内容になっていないかもしれません。現在の状況に合わせて、医療保険への加入や見直しを検討することをおすすめします。

ただ、医療保険にはさまざまな保険商品やプランがあるため、どうやって選べばいいかわからず戸惑ってしまう人もいるかもしれません。医療保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

40代の医療保険についてよくある質問

40代の医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 40代の医療保険の加入率はどのくらいですか?

- 公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、40代で医療保障を生命保険で備えている人の割合は、男性が74.9%、女性が76.2%です。つまり、男女ともに、40代の多くが医療保険に加入しているということになります。また、20代~70代の他の年代と比べても、40代の医療保険の加入率は高い割合となっています。

- なぜ40代は医療保険への加入や見直しが必要なのですか?

- 40代は、疾病リスクが高まることに加え、老後についても考えておかなければいけない年代であることから、医療保険への加入や見直しが必要といえます。40代から罹患リスクが高まるのが、がんや心疾患、脳血管疾患の三大疾病です。三大疾病は入院が長期化しやすく、入退院を繰り返すリスクがあります。また、子どもの教育費等がかかる40代は、入院等で働けなくなった時に家計に与えるダメージも大きくなります。健康リスクと老後の生活を見据え、医療保険への加入や見直しをすることが大切です。

- 医療保険を選ぶ際に通院保障を確認したほうがいい理由は?

- 医療保険を選ぶ際に通院への備えも確認したほうがいい理由として、近年、病気やケガによる入院日数が短縮化され、早めに通院治療に切り替えるケースが増えていることが挙げられます。通院治療をカバーしたい場合は、通院保障を付加できる保険商品や、入院した際に一時金を受取れる保険商品がおすすめです。

- 40代女性が医療保険を選ぶ際のポイントは?

- 40代女性が医療保険を選ぶ際には、乳がんや子宮頸がん等の女性特有のリスクに備えるため、女性疾病特約の付加を検討するといいでしょう。女性疾病特約を付加すると、女性特有の病気等で入院した場合の保障を手厚くすることができます。また、女性に限らず、医療保険の特約でがんや三大疾病等の保障を充実させることも可能です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。