家財保険とは?火災保険との違いや賃貸での必要性、補償対象を解説

災害が起こると、住宅だけではなく、その中にある家財も損害を受ける可能性が高いため、大切な財産を守るためにも、家財保険についてしっかり理解しておくことが大切です。

ここでは、家財保険の概要や賃貸契約時の家財保険の必要性、補償内容等について解説します。

家財保険とは、補償対象が「家財」である火災保険

■家財保険の補償範囲

家財保険とは、補償対象が「家財」である火災保険のことです。家財とは、住宅内にある生活用の動産のことで、家具や家電製品、衣類、食器といった生活に使う持ち物のことを指します。

家財保険と火災保険は別の保険と考えている人もいますが、家財保険は火災保険の一部です。そもそも火災保険は、補償対象を建物と家財に分けて契約します。建物と家財のうち、どちらかのみに保険をかけることもできますし、両方にかけることも可能です。家財保険は、火災保険のうち家財のみを補償対象とする契約になるため、建物の損害は対象外となります。

家財保険は必要?

建物が火災等の被害にあうと、その中にある家財も損害を受けるケースがほとんどです。そうなると、日常生活を送るために、使えなくなった家財を買い直さなくてはなりません。特に家具や家電製品等は、再購入すると多額の費用がかかることもあるでしょう。

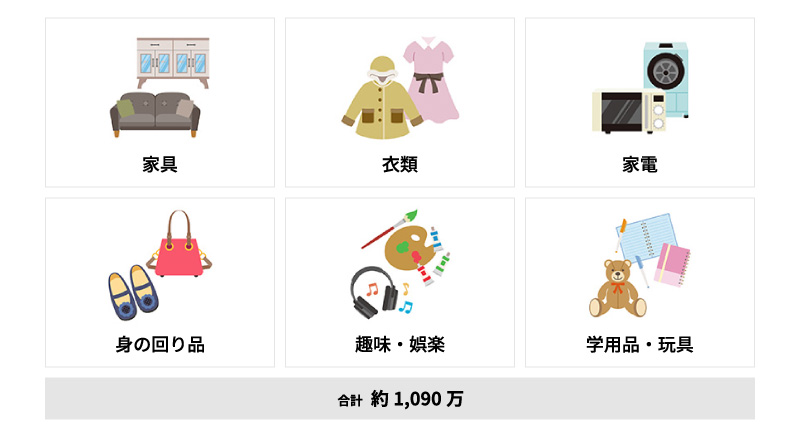

■家族の家財を合計した目安

※金額は、大人2人・18歳未満の子ども2人、世帯主の年齢33~37歳の場合の目安(2025年8月時点)

上の図は、父と母の大人2人、18歳未満の子ども2人の4人家族が所有している家財の目安です。家財すべてを新たに買い直す場合、1,000万円を超える想定となり、住む場所への被害に加えて日常生活への大きな負担となってしまいます。

そのような場合に備えて加入するのが家財保険です。補償によって経済的な負担を大幅に軽減することができるため、自分や家族の状況を考え、必要かどうかを検討してみましょう。

賃貸物件の場合は加入が一般的

賃貸物件の場合は、建物部分の火災保険には所有者である家主が加入し、入居者は「家財のみ」の家財保険を契約することが一般的です。また、賃貸物件の家財保険には、家主に対する損害賠償を補償する「借家人賠償責任補償」が特約としてセットされていることが多くあります。

賃貸物件の家財保険は、入居時や更新時に不動産会社経由で加入するケースが一般的ですが、不動産会社や家主が指定する保険商品に加入せずに、自分で保険会社や保険商品を比較して加入することも可能です。その場合、必要な補償を備えつつ、保険料を節約できることもあります。

火災保険の選び方については、以下の記事をご覧ください。

火災保険のおすすめの選び方は?補償対象や補償範囲等を解説

火災以外の損害にも対応

火災保険で補償されるのは、火災による損害だけではありません。一般的に、火災をはじめ、落雷、風災、水災等の自然災害による損害の他、盗難、外部からの飛来物等による損害も補償対象とすることができます。

火災による焼失以外にも、「消火のための放水で家具が水浸しになって使えなくなった」「落雷のために家電製品が壊れた」等、家財が受ける損害にはさまざまなケースがあり、家財保険はこのような損害も幅広くカバーすることができます。

火災保険の特約「借家人賠償責任補償」「個人賠償責任補償」とは?

家財保険を検討する際に、「借家人賠償責任補償」「個人賠償責任補償」という特約を目にすることもあるでしょう。特に賃貸物件の家財保険では、特約としてこれらがセットされていることが一般的です。それぞれの内容について詳しくご紹介します。

■借家人賠償責任補償と個人賠償責任補償の補償内容

| 借家人賠償責任補償 | 個人賠償責任補償 | |

|---|---|---|

| 補償内容 | 賃借人が家主に対して損害賠償責任を負った際に補償を受けられる | 他人にケガをさせたり、他人のものを壊したりして損害賠償責任を負った際に補償を受けられる |

| 事例 | ボヤにより部屋の一部が燃えた場合や、火災を消火するための放水で部屋に損害が生じた場合等 | 自転車に乗っていて人と激突しケガをさせた場合や、マンションで洗濯機のホース外れによる水漏れで階下の人に損害を与えた場合等 |

借家人賠償責任補償

借家人賠償責任補償とは、賃借人が家主に対して損害賠償責任を負った際に補償が受けられる保険です。賃貸物件には、退去の際に物件を元の状態に戻して家主に返還する原状回復義務があります。しかし、火災等の災害が起こると、原状回復に多額の費用がかかり、賃借人は家主に対して多大な損害賠償責任を負うことになってしまいます。そのようなリスクに備えるため、賃貸物件の入居時に加入する家財保険には、特約として借家人賠償責任補償がセットされていることが一般的です。

個人賠償責任補償

個人賠償責任補償は、日常生活で誤って他人にケガをさせたり、他人のものを壊したりして損害賠償責任を負った際に補償を受けられる保険です。被保険者個人に加えて、その家族も補償対象になります。個人賠償責任補償は、傷害保険や自動車保険等、火災保険以外の保険の特約としてセットされているケースもあるので、加入している保険の補償内容をよく確認しておきましょう。

家財保険の補償内容

ここからは、家財保険の補償内容について見ていきましょう。保険会社や保険商品によっても異なりますが、家財保険の一般的な補償内容は以下のとおりです。

なお、地震や噴火、またはこれらによる津波での損害は、火災保険の補償対象外になるため、これらによる損害に対しては、別途、地震保険への加入を検討する必要があります。

■一般的な家財保険の補償内容

| 補償内容 | 事例 |

|---|---|

| 火災、落雷、破裂・爆発 |

|

| 風災、雹(ひょう)災、雪災 |

|

| 水ぬれ |

|

| 盗難 |

|

| 水災 |

|

地震保険については、以下の記事をご覧ください。

地震保険は入るべき?必要性や補償内容、検討のポイントについて解説

家財保険の補償対象

家財とは、家具、家電製品、衣類、食器類等の生活用動産のことです。動かせないものは家財保険の補償対象にはなりません。例えば、調理台や浴槽等の動かせないものは家財ではなく、建物の補償範囲となることが一般的です。ただし、一部例外や、申告が必要な家財もあります。具体的に補償対象について見ていきましょう。

家財保険の補償対象となるもの

家財保険の補償対象となるものは、保険会社や保険商品によっても異なりますが、主に以下のようなものが該当します。

<家財保険の主な補償対象>

- 電化製品

- 家具

- 衣類

- 食器

- 寝具

- ピアノ

- 自転車

家財保険の補償対象外のもの

生活用動産が家財保険の補償対象ではありますが、一部、対象外のものもあります。以下のようなものは、家財保険の補償対象にはなりませんので、注意しましょう。

<家財保険の補償対象にならないもの>

- 自動車や排気量125cc超(定格出力1.0kW超)のバイク

- 通貨、小切手、有価証券、預貯金証書、切手等

- クレジットカード、プリペイドカード、乗車券等

- 業務用の商品・製品、業務用の設備

- パソコン等のデータ、プログラム等の無体物

- 動物、植物

例えば、自動車やバイクの盗難に備えるには、自動車保険(車両保険)への加入が必要です。なお、生活用の通貨・預貯金証書等については、盗難の場合に限り家財保険の対象に含まれるケースがあります。

火災保険の補償内容については、以下の記事をご覧ください。

火災保険の補償内容や適用範囲はどこまで?保険料を抑えるポイントも解説

申告が必要な家財

家財には、あらかじめ保険申込書に明記しておかなければ補償の対象にならない「明記物件」があります。明記物件に該当するのは、1個または1組の価額が保険会社所定の金額を超えるような貴金属や宝石、書画、骨とう、彫刻物、その他の美術品等です。これらの明記物件を家財保険の補償対象とするには、契約時に、家財一式とは別に申告が必要です。

家財保険の保険金額の設定

家財保険の保険金額は、家財の価値を表す評価額を基準に設定されます。家財の評価額を算出するには、「新価(再調達価額)」と「時価」という2つの方法があります。新価とは、所有する家財と同じものを新たに購入するのに必要な金額です。一方、時価とは、新価から経過年数による価値減少と使用による消耗分を差し引いた金額です。一般的に、家財保険の保険金額は新価によって設定されます。

また、家財の評価方法には、補償対象の家財の金額をリストアップして合計する「積算評価」と、保険会社がまとめた簡易計算表にしたがって評価額を算出する「簡易評価」があり、多くの場合は「簡易評価」が用いられます。

火災保険の保険料の相場については、以下の記事をご覧ください。

火災保険の相場はいくら?保険料の決まり方と金額を抑えるポイント

家財保険は比較検討して契約しよう

家財保険は、家具や家電製品等の家財を対象にした火災保険です。家財保険にはさまざまな商品があり、それぞれ補償内容や補償対象が異なるため、比較検討した上で自分の住まいに合った保険を選ぶことが大切です。また、特約もあわせて確認しておくといいでしょう。

家財保険選びに迷った時には、保険の専門家に相談することをおすすめします。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。家財保険の見直しや加入に関して検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年10月承認)B25-201128

家財保険についてよくある質問

家財保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 家財保険とはどのような保険ですか?

- 家財保険は、家財が補償対象となる火災保険のことです。家財とは、住宅内にある家具や家電製品、衣類、食器といった生活に使う持ち物のことを指します。火災保険では、補償対象を建物と家財に分けて契約を行いますが、家財保険のみの契約の場合は、建物の損害は補償の対象外となります。

- なぜ家財保険に加入する必要があるのでしょうか?

- 家財保険は、火災や自然災害で家財に損害を受けた際の、経済的な負担に備えるために必要な保険です。家具や家電製品を新しく買い直すとなると、思った以上に大きな出費になるため、自身や家族の状況に応じて加入を検討してみましょう。

- 家財保険ではどのようなリスクに備えられますか?

- 家財保険は、火災をはじめ、落雷、風災、水災等の自然災害による損害に備えられます。また、盗難や外部からの飛来物等による損害も補償対象です。なお、地震や噴火、またはこれらによる津波での損害は、補償の対象外となります。

- 家財保険ではどのようなものが補償対象ですか?

- 家財保険においては、家具や家電製品、衣類、食器、自転車等、日常生活で使うものが補償対象です。ただし、自動車や貴金属、美術品等の一部対象外になるものや、事前に申告が必要な「明記物件」もあるため、契約時に確認が必要です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。