火災保険のおすすめの選び方は?補償対象や補償範囲等を解説

ここでは、補償対象や補償範囲、保険金額等を中心に、火災保険の選び方をステップに沿って解説していきます。

火災保険とは、火災等によって発生した建物や家財の損害を補償する保険

火災保険とは、火災等によって発生した建物や家財の損害を補償する保険です。「火災保険」という名称から、火災による損害のみが補償されると思っている人もいるかもしれませんが、そうではありません。一般的には、火災をはじめ、落雷、風災、水災等の自然災害や、盗難による損害も、火災保険で補償されます。また、消火活動や焼け跡の片付けにかかる費用等、損害に付随して発生する費用についても補償が受けられる場合もあります。ただし、補償される範囲は、保険会社や保険商品によって異なるため、事前に確認が必要です。

なお、地震や噴火等による火災は、火災保険では補償の対象にはならないため、別途、地震保険への契約の検討が必要です。

火災保険選びの際に確認したい6つのステップ

火災保険は火災に限らず幅広い損害をカバーする保険ですが、具体的な補償内容は保険会社や保険商品によってさまざまです。そのため、火災保険に契約する際には、自分の住まいに合ったものを選ぶことが重要です。火災保険の選び方について、以下の6つのステップに沿って検討してみましょう。

1. 補償対象を決める

火災保険に契約する際には、まず補償対象を決める必要があります。火災保険の補償対象になるのは「建物」と「家財」です。このうち、どちらかのみに保険をかけることもできますし、両方にかけることも可能です。なお「建物」には、建物本体をはじめ、同じ敷地内にある門や塀、垣、物置、車庫等の付属建物が含まれる場合もあります。

例えば、持ち家の場合は、「建物のみ」「建物+家財の両方」の2パターンから補償対象を選ぶことが一般的です。一方、賃貸物件の場合、建物にかける火災保険は所有者である家主が契約し、入居者は「家財のみ」を補償対象とすることが一般的です。

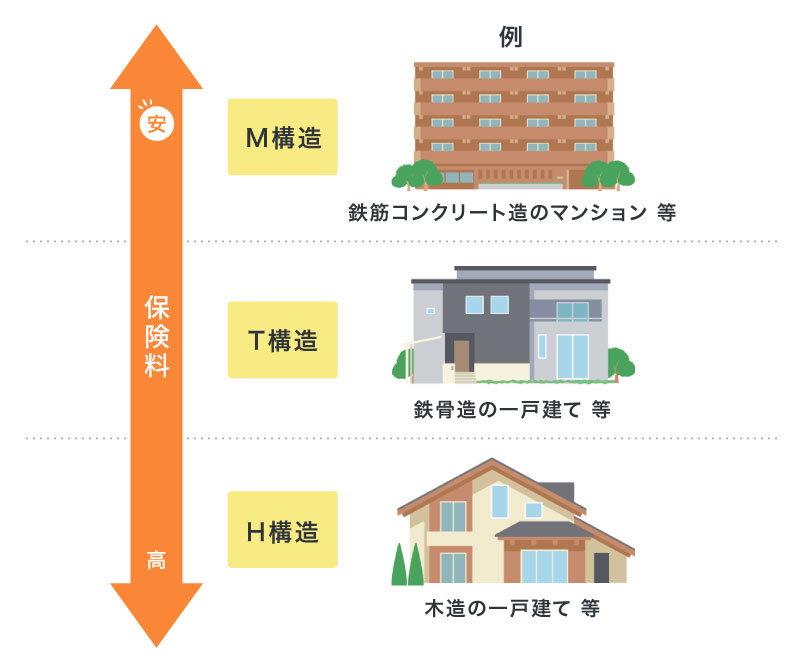

2. 構造級別を確認する

次に、火災保険の対象となる住まいの「構造級別」を確認します。構造級別とは、建物の構造による燃えやすさ等のリスクに応じた区分のことです。

鉄筋コンクリート造や木造等、建物の構造は、燃えやすさや壊れやすさに大きく影響します。そのため火災保険では、建物の構造を、以下のように「M構造」「T構造」「H構造」の3つの構造級別に区分し、火災等の災害に強い構造ほど保険料が割安になる仕組みになっています。

■住宅物件の建物の構造級別と保険料イメージ

※木造建物であっても、建築基準法に定める耐火建築物・準耐火建築物、または省令準耐火建物に該当するものはT構造となります。

災害に強い、つまり保険料が割安なのは、M構造、T構造、H構造の順になります。もし自分の住まいの構造がわからない場合は、施工者やメーカーに問い合わせてみてください。

3. 補償範囲を決める

続いて、自分の住まいに必要な補償範囲を決めます。多くの火災保険には、保険のベースになる「基本補償」と、契約者が任意で選択できる「任意補償」があります。基本補償と任意補償の内容を確認し、補償の範囲を決めましょう。

保険会社や保険商品によって多少の違いはありますが、一般的に火災保険の基本補償は、火災や落雷、破裂・爆発、風災、雹(ひょう)災等が該当します。また、任意補償では、水災や盗難、水ぬれ、破損・汚損、外部からの物体の飛来等による損害を補償できることが多いでしょう。

任意補償は追加が多いほど、そのぶん保険料は高くなります。自然災害の被害予測を地図にまとめたハザードマップ等を活用し、自分の住まいのリスクを確認したうえで補償範囲を検討することをおすすめします。

例えば、河川氾濫リスクが高い地域や台風が多い地域なら、水災に備えられる補償に契約したほうがいいかもしれません。また、家のすぐ前に車通りの多い道路がある場合、「外部からの物体の飛来や衝突」に備える補償を検討してみてもよいでしょう。

4. 保険金額を決める

必要な補償範囲が固まったら、保険金額をいくらに設定するかを決めましょう。保険金額とは、住まいに損害が発生した場合に保険会社から支払われる、保険金の限度額のことです。

火災保険の保険金額は、対象となる建物や家財の評価額をもとに決めます。建物や家財の評価額を算出する方法には、「新価(再調達価格)」と「時価」という2種類の考え方があります。新価とは、同じものを建て直す、または再購入する場合に必要な金額です。一方、時価とは、新価から経年によって低下した価値分を差し引いた、現在(保険金が支払われる時点)の価値相当分の金額を指します。保険金額を時価で契約すると、新価に比べて保険料は安くなりますが、損害保険金だけでは建て直しや再購入ができない可能性があります。現在は、火災保険の保険金額は新価で設定することが一般的です。保険金額は評価額と同額で設定することをおすすめします。

火災保険の補償内容については、以下の記事をご覧ください。

火災保険の補償内容や適用範囲はどこまで?保険料を抑えるポイントも解説

5. 保険期間と払込方法を決める

そして、保険期間を決めます。火災保険の保険期間は1年単位で、基本的には1~5年のあいだで設定できます。一般的に、保険期間が長いほど保険料は割安になるよう設定されているので、同じ場所に長く住む予定があるなら、1年ごとの更新よりも長期契約のほうが経済的です。長期契約の締結後、もし引越しや売却等で火災保険を解約したとしても、ご契約時の条件等により保険期間のうち未経過であった期間の保険料が返還されます。

また、保険期間とあわせて検討したいのが、保険料の払込方法です。火災保険の一般的な払込方法には、月払や年払、一括払があります。まとめて払い込む一括払は、1回あたりの負担は大きくなりますが、保険料の総額を抑えられるでしょう。なお、保険期間と払込方法に関する特約の有無や保険料計算条件は、保険会社によって異なるため、必ず契約前に確認してください。

6. 地震保険の契約を検討する

最後に、地震保険に契約するかどうかを検討します。地震保険とは、地震や噴火、またはこれらによる津波を原因とする損害を補償する保険です。前述したように、地震や噴火による火災等の損害は、火災保険では補償されないため、別途、地震保険への契約を検討する必要があります。

さらに、地震保険は単独では契約できず、どの保険会社でも、必ず火災保険とセットでの契約になります。

地震による損害に備えたい場合は、火災保険に契約する時にあわせて地震保険への契約も検討してください。なお、すでに火災保険に契約している場合、契約期間の途中から地震保険に契約することも可能です。

自分の住まいに合った火災保険を検討しよう

火災保険の補償内容や保険料は、保険会社や保険商品によって異なります。住まいの状況や必要とする補償によっても選ぶべき火災保険は変わってくるため、各社の商品を比較して自分の住まいに合った火災保険を検討することが大切です。火災保険の選び方で迷ったら、保険の専門家に相談するのがおすすめ。「ほけんの窓口」では、保険のプランに関する悩みや見積もり等、何度でも無料で相談できます。自分の住まいに合った火災保険を選びたい場合は、ぜひ一度ご相談ください。

※特約の名称や補償内容は保険会社ごとに異なります。

※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年8月承認)B24-102077

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。