地震保険は入るべき?

必要性や補償内容、検討のポイントについて解説

必要性や補償内容、検討のポイントについて解説

ここでは、地震保険の必要性や補償対象・保険金・保険料・割引制度・所得控除等について解説します。

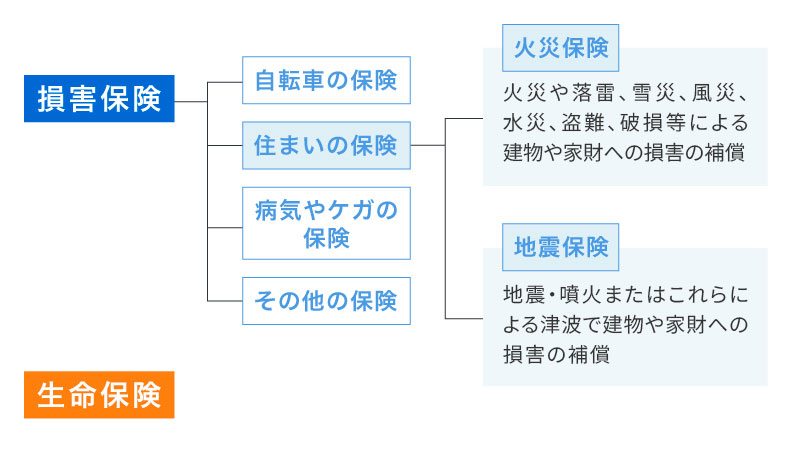

地震保険は地震等による建物や家財への損害を補償する保険

地震保険は、地震・噴火またはこれらによる津波(以下「地震等」といいます)を原因とする、建物や家財の損害を補償する保険です。地震等は、いつどこで起こるかといった予測が困難なうえ、被害が発生した時の影響は甚大かつ広範囲に及びます。地震等で建物等が被害を受けると、生活を立て直すためには多額の費用が必要になるでしょう。

地震保険の目的は、このような地震等による被災者の当面の生活と生活再建を支えることです。そのため、「地震保険に関する法律」に基づき、国と損害保険会社が共同で運営する、公共性の高い保険となっています。地震保険の補償内容や保険料は、建物の所在地(都道府県)や構造等の条件が同じであれば、どの保険会社で加入しても同じです。また、大地震が起こったとしても巨額な保険金の支払いに支障のないよう、保険金の支払責任の一部を政府が負うこととしています。

なお、地震保険は単独での加入はできず、火災保険とセットで加入する必要があります。すでに加入している火災保険に地震保険をセットしていない場合は、契約期間の途中からでも地震保険への加入が可能です。

■代表的な保険の種類

地震保険の必要性

日本は「地震大国」と呼ばれるほど地震の多い国です。内閣府によれば、世界で発生するマグニチュード6以上の地震の約20%が日本周辺で発生しているといわれます。日本に住んでいる以上、全国どこでも地震のリスクがあるのです。また、南海トラフ地震や首都直下地震等、近い将来に大規模な地震が発生する確率も高いと予想されています。

地震等の被害を受けると、壊れた家の建て直しや修繕、家財の買い替え、引っ越しや仮住まいの費用等、生活再建のためにさまざまな費用がかかります。もし住宅ローンがのこっている場合は、それまで住んでいた家と新しく建て直す家の二重のローンを抱える可能性もあります。

新築の物件等を購入する人のなかには、近年の建物は免震構造や耐震構造になっているから、それほど大きな被害を受けることはないのではないかと考える人もいるかもしれません。しかし、揺れによる被害を免れたとしても、地震等によって発生した火災で建物や家財が損害を受ける可能性もあります。地震等によって発生した火災による損害は、火災保険では補償されません。一部の火災保険では、地震等を原因とした火災で半焼以上になった場合に地震火災費用保険金が支払われることもありますが、あくまで見舞金としての位置づけです。いつ起こるかわからない地震や、それに伴う火災等のリスクに備えるには、地震保険の必要性が非常に高いといえます。

※出典:内閣府防災情報のページ「地震災害」

https://www.bousai.go.jp/kyoiku/hokenkyousai/jishin.html

公的支援制度のみでは十分とはいえない

地震等によって被害を受けた人を支援する公的支援制度もありますが、生活再建に十分とはいえません。地震等により住宅が損害を受けた際の代表的な公的支援制度としては、「被災者生活再建支援制度」があります。この制度の支援金は、最大で300万円です。建物や家財に大きな損害を受けた場合は、これだけで生活を建て直すのは困難でしょう。地震保険の補償があれば、経済的な負担をより軽減することが可能です。

地震保険の必要性については、以下の記事をご覧ください。

地震保険はいらない?必要性や補償対象、保険料、割引等を解説

地震保険の補償対象

■地震保険で補償されるケース

地震保険の補償対象は、居住用の建物と家財です。建物では、店舗併用住宅や事務所併用住宅等は補償対象ですが、工場等の住居として使用されない建物は対象外です。家財においては、通貨や有価証券および1個または1組の価額が30万円を超える貴金属や宝石、 骨董 等も対象外となることに注意しましょう。

また、建物と家財はそれぞれについて加入可能です。例えば、賃貸住宅に住んでいて、火災保険で家財のみ補償対象として契約している場合、地震保険も家財のみ加入することができます。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で設定が可能です。ただし、保険金額の上限は建物が5,000万円、家財は1,000万円と定められています。例えば、建物に対し契約した火災保険の保険金額が3,000万円だった場合、地震保険で設定できる保険金額の範囲は900~1,500万円となります。

支払われる保険金は損害の程度によって決まる

地震保険の保険金額は火災保険の30~50%ですが、どのような場合でも設定した保険金の全額が支払われるわけではありません。実際に受取れる保険金は、建物や家財の損害の程度によって決まり、損害の程度に関しては、建物や家財の状況により「全損」「大半損」「小半損」「一部損」の4段階に区分されます。損害の程度が4段階のいずれかに認定されると、区分に応じて、下表のとおり支払われます。なお、一部損に満たない場合や、損害が門や塀、垣のみの場合等は、保険金は支払われません。

また、損害の程度の認定は、「地震保険損害認定基準」に従って行われます。認定の基準は、下表のとおりです。

■損害の程度と支払われる保険金の割合・地震保険損害認定基準

| 損害の程度 | 支払われる保険金の割合 | 地震保険損害認定基準(建物については次のいずれかの場合) 上段:建物 下段:家財 |

|---|---|---|

| 全損 | 保険金額の100% (時価額が限度) | 1. 主要構造部の損害額が建物の時価の50%以上の場合 2. 焼失・流失した床面積が建物の延床面積の70%以上の場合 |

| 家財の損害額が、家財の時価額の80%以上となった場合 | ||

| 大半損 | 保険金額の60% (時価額の60%が限度) | 1. 主要構造部の損害額が建物の時価の40%以上50%未満の場合 2. 焼失・流失した床面積が建物の延床面積の50%以上70%未満の場合 |

| 家財の損害額が、家財の時価額の60%以上80%未満となった場合 | ||

| 小半損 | 保険金額の30% (時価額の30%が限度) | 1. 主要構造部の損害額が建物の時価の20%以上40%未満の場合 2. 焼失・流失した床面積が建物の延床面積の20%以上50%未満の場合 |

| 家財の損害額が、家財の時価額の30%以上60%未満となった場合 | ||

| 一部損 | 保険金額の5% (時価額の5%が限度) | 1. 主要構造部の損害額が建物の時価の3%以上20%未満の場合 2. 地震等によりその建物の損害が一部損に至らない場合で建物が床上浸水または地盤面から45cmを超える浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

| 家財の損害額が、家財の時価額の10%以上30%未満となった場合 |

- ※時価額とは、同等のものを建て直しまたは新たに購入するために必要な金額から、「使用による消耗分」を差し引いた金額をいいます。

地震保険の保険料と割引制度・所得控除

地震保険の保険料は、保険金額の他に建物の所在地・構造等により決まります。また、地震保険に加入すると、支払った保険料の一部を課税所得から控除することが可能です。地震保険の保険料と割引制度・所得控除についてそれぞれ解説します。

地震保険の保険料

地震保険の保険料は、保険金額の他に建物の所在地(都道府県)・構造等によって決まります。都道府県で保険料が変わるのは、場所によって地震等のリスクが異なるからです。また、建物の構造区分は、耐火性能や準耐火性能等を有する建物(イ構造)とイ構造以外の建物(ロ構造)で区別され、構造区分ごとに適用される保険料率が変わります。

地震保険料の割引制度

地震保険には、建物の免震・耐震性能等に応じた保険料の割引制度があります。なお、複数の割引制度を同時に適用することはできません。

■地震保険料の割引制度

| 免震建築物割引 | 対象となる建物が「住宅の品質確保の促進等に関する法律」にもとづく「免震建築物」である場合、保険料の50%が割引される |

|---|---|

| 耐震等級割引 | 「住宅の品質確保の促進等に関する法律」にもとづく耐震等級(構造躯体の倒壊等防止)または国土交通省の定める耐震等級を有する場合、耐震等級に応じて10~50%が割引される |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合、保険料の10%が割引される |

| 建築年割引 | 1981年6月1日以降に新築された建物である場合、保険料の10%が割引される |

- ※建物・家財両方に割引が適用されます。

所得税の地震保険料控除とは

地震保険の保険料は、所得税や住民税の課税対象となる所得金額から控除されます。税制改正によって2007年1月より従来の損害保険料控除が廃止され、新たに地震保険料控除が創設されました。1月1日から12月31日までの1年間に支払った地震保険料のうち一定金額が所得から控除され、所得税や住民税の税負担を軽減することができます。控除の上限額は、所得税が5万円、住民税が2万5,000円です。地震保険料控除を適用するには、保険会社から発行された地震保険料控除証明書を添付または提示のうえ、確定申告や年末調整で申請する必要があります。

住宅によって地震保険を検討するポイント

地震保険を検討する際に大切なポイントは、住んでいる住宅や自身の経済状況について確認することです。たとえ被災しても生活を再建できるだけの十分な貯蓄がある人は、地震保険の必要性は低いといえるでしょう。一方、住宅ローンの残債が多い人や貯蓄が少ない人は、地震保険の必要性が高いといえます。

なお、分譲マンションに住んでいる場合、専有部分については各個人の判断で地震保険に加入できますが、共用部分はマンションの管理組合による加入が一般的です。地震保険に加入しているかどうかは管理組合に確認してください。

賃貸物件の場合は、建物の所有者は大家であるため、入居者は建物について保険に加入する必要がありません。ただし、自分が所有する家財について補償が必要な場合は、家財を対象とする地震保険に自分で加入しなければなりません。

地震保険への加入を検討しよう

地震大国と呼ばれる日本では、地震がいつどこで発生するかわかりません。突然大規模な地震等が起こり、建物や家財が被害を受けることも十分考えられます。火災保険では地震等による損害は補償されないため、そのリスクに備えるには地震保険への加入が必要です。地震等によって被害を受けると、経済的なダメージはもちろん、精神的にも大きな不安を抱えることになってしまいます。地震保険は、そのような場合に、被災後の生活再建に向けた心強い支えになるでしょう。

地震保険は単独での加入ができず、火災保険とセットでの加入が前提となります。「ほけんの窓口」では無料で地震保険に関する相談が可能です。地震保険について疑問や関心がある場合は、お気軽にご相談ください。

- ※当ページでは地震保険、火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年12月承認)B24-103036

地震保険についてよくある質問

地震保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 地震保険とはどのような保険ですか?

- 地震保険は、地震・噴火またはこれらによる津波を原因とする建物と家財の損害が補償される保険で、地震等による被災者の当面の暮らしと生活の再建を支えることを目的としています。「地震保険に関する法律」に基づき、国と損害保険会社が共同で運営する、公共性の高い保険となっています。

- 地震保険に加入する必要性はありますか?

- 日本は「地震大国」と呼ばれるほど地震の多い国のため、地震保険に加入する必要性は十分にあります。特に、戸建ての住宅ローンの残債が多い人や、貯蓄が少ない人等は、必要性が高いといえるでしょう。大きな損害があっても生活再建ができるような貯蓄がある場合は、必要性は低くなります。また、分譲マンションや賃貸物件の場合は、建物の損害に関して責任の範囲が変わってくるため、自分に必要な地震保険を選ぶことが大切です。

- 地震保険の補償対象になるのはどのような場合ですか?

- 地震保険の補償対象になるのは、地震・噴火またはこれらによる津波によって、建物または家財が損害を受けた場合です。例えば、「地震により建物が倒壊・半壊した」「地震による津波で建物が流出した」「地震による揺れで家具や家電が壊れた」というような場合は、いずれも補償の対象となります。ただし、損害の程度が一定の基準に満たない場合は、補償対象外となってしまうため注意が必要です。

- 地震保険の保険金額はどのように決まりますか?

- 地震保険の保険金額は、加入の際に設定する保険金額と損害の程度によって決まります。地震保険は加入の際に、火災保険の保険金額の30~50%の範囲内、建物は上限5,000万円、家財は上限1,000万円の枠内で保険金額の設定が可能です。損害の程度は、建物や家財の状況により、全損の場合で保険金の100%、大半損は60%、小半損は30%、一部損は5%が支払われます。ただし、それぞれ時価額にこれらの割合を掛けた金額が上限となります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。