収入保障保険とは?他の保険との違いやメリット・デメリットを解説

一家の働き手に万が一のことが起こる場合を考え、保険への加入を検討する人もいるでしょう。万が一に備える死亡保険のひとつに、保険金が年金形式で支払われる「収入保障保険」という保険があります。収入保障保険は、毎月の保険料を低く抑えながら、のこされた家族にとって必要な時期に、重点的なサポートとなる保険です。

ここでは、収入保障保険の特徴の他、一般的な死亡保険や収入の保障を目的とした他の保険との違い、収入保障保険のメリット・デメリット等を解説します。

収入保障保険は保険金が年金形式で支払われる死亡保険

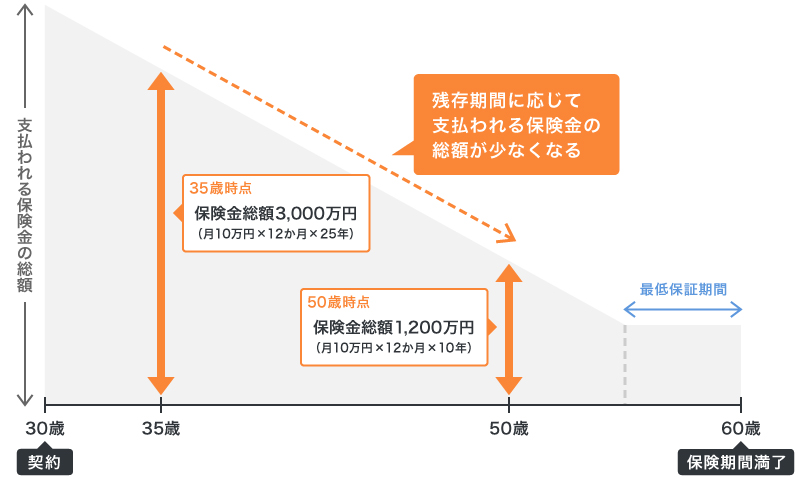

収入保障保険とは、被保険者が死亡または保険会社所定の高度障害状態になると、毎月一定額の死亡保険金または高度障害保険金が、保険期間が終わるまで年金形式で支払われる保険です。支払われる額は月額で固定されているので、支払われる保険金の総額は、保険期間の「残存期間」に応じて少なくなるという特徴があります。

収入保障保険は、被保険者が加入時に設定した特定の年齢になる前に死亡した場合、その年齢になるまで保険金が遺族に毎月支払われます。例えば、30歳の被保険者が、保険期間を60歳までと決めて、毎月10万円が支払われる収入保障保険に加入したとします。もし35歳の時点で亡くなったなら、支払われる保険金の総額は、10万円×12か月×25年=3,000万円です。50歳の時点で亡くなったなら、支払われる保険金の総額は、10万円×12か月×10年=1,200万円になります。なお、保険金は毎月支払われるため、実際は亡くなった月によって支払われる総額が若干変わります。

また、収入保障保険は、保険期間の終了間近で亡くなった場合でも、最低限年金の支払いが保証される「最低保証期間」を設定できるようになっているのが一般的です。

■収入保障保険の保険金支払いイメージ

また、収入保障保険は、保険期間内であればいつ亡くなっても一定の保険金額が支払われる死亡保険と比べて、同程度の保障の場合、保険料は割安に設定されています。なお、年金形式ではなく一括での受取りを選ぶこともできますが、年金形式と比べると、支払われる保険金の総額は少なくなります。

その他に、収入保障保険の被保険者が亡くなり、遺族に保険金が支払われた場合、その保険金は課税対象です。課される税金の種類は、保険の契約者と被保険者、保険金の受取人の関係によって変わります。以下の表で例を見ていきましょう。

■契約者・被保険者・受取人の関係で変わる税金の種類の例(年金受取りの場合)

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 ※2年目以降は所得税と住民税 |

| 夫 | 妻 | 夫 | 所得税・住民税 |

| 夫 | 妻 | 子 | 贈与税 ※2年目以降は所得税と住民税 |

収入保障保険の必要性が高い人

収入保障保険は、生活にお金がかかる時期の保障を手厚くすることのできる保険です。一般的に、以下のような人は収入保障保険の必要性が高いといえるでしょう。

家計を支えている人

収入保障保険は、家計を支えている人にとって必要性が高い保険です。養う家族がいる人は、自分に万が一のことがあった場合に、のこされた家族が経済的に困窮するリスクに備えなくてはなりません。収入保障保険なら、もしものことがあった場合は毎月一定額の保険金が支払われるため、家族の生活を守ることができます。

子どもが小さく、これからまだ生活資金や教育資金が必要な人

子どもが小さく、これからまだ生活資金や教育資金がかかる人にも、収入保障保険の必要性が高いといえるでしょう。子どもがいる人は、万が一のことがあった場合に、その後の生活費や教育費をどうするのか考えておかなくてはなりません。子どもがいる家庭の場合、必要な保障額は子どもの成長につれて小さくなるのが一般的です。収入保障保険であれば、時間の経過とともに支払われる保険金の総額が減っていくため、合理的にリスクに備えることができます。またこうした仕組みから、他の死亡保険に比べて、同程度の保障であれば保険料が割安に設定されていることが多いため、子どもにお金がかかる時期でも負担が少なくて済みます。

個人事業主やフリーランスの人

個人事業主やフリーランスの人は、会社員と比べて公的保険の遺族年金が少ないため、収入保障保険等で備えておくと安心です。万が一のことがあっても家族が経済的に困らないようにするためには、民間の保険への加入も選択肢として考えておきましょう。収入保障保険を利用すれば、毎月の生活費にあてることができます。

収入保障保険と定期保険・就業不能保険・所得補償保険との違い

収入保障保険は掛け捨て型の保険で、契約時に定めた一定期間を保障する保険です。同じく掛け捨て型の保険で、一定期間を保障する保険としては、定期保険があります。また、被保険者の収入の保障を目的とした保険には、他にも就業不能保険や所得補償保険があります。これらの保険と収入保障保険との違いを確認していきましょう。

■収入保障保険と他の掛け捨て型保険の比較

| 収入保障保険 | 定期保険 | 就業不能保険 | 所得補償保険 | |

|---|---|---|---|---|

| 保険の種類 | 生命保険 | 生命保険 | 生命保険 | 損害保険 |

| 保険の目的 | 家族の生活費の確保 | 家族の生活費、子どもの教育費・自分の葬儀等の大きな支出の確保 | 被保険者が病気やケガで仕事ができなくなった時の生活費の確保 | 被保険者が病気やケガで仕事ができなくなった時の生活費の確保 |

| 保険期間 | 契約時に決めた満了日まで | 契約時に決めた満了日まで。更新可能な場合あり | 契約時に決めた満了日まで。更新可能な場合あり | 1~5年等の一定期間。更新可能な場合あり |

| 保険金等が支払われる条件 | 死亡または保険会社所定の高度障害状態 | 死亡または保険会社所定の高度障害状態 | 医師により保険会社所定の就業不能状態と診断された場合 | 医師により保険会社所定の就業不能状態と診断された場合 |

| 保険金等が支払われる方法 | 年金形式が基本。一括での支払いを選べる商品もある | 一括での支払いが基本 | 毎月の受取りが基本。就業不能状態が続いている間 | 毎月の受取りが基本。対象期間内で就業不能状態が続いている間 |

掛け捨て型生命保険については、以下の記事をご覧ください。

掛け捨て型生命保険のメリットと貯蓄型との違いをわかりやすく解説

定期保険との違い

収入保障保険と定期保険はどちらも、契約時に定めた保険期間内に、被保険者が死亡または保険会社所定の高度障害状態になった時に保険金が支払われる保険ですが、保険金の支払われる方法に違いがあります。収入保障保険は、年金形式で毎月支払われるのが基本で、支払われる保険金の総額は残存期間に応じて少なくなっていく仕組みです。一方、定期保険は、保険期間内であればどの時点でも支払われる保険金の額は一律で、一括で支払われます。そのため定期保険は、遺族の生活費や教育費だけでなく、マイカーローンの返済や、葬儀費用等の一時的に大きくかかる費用を確保する場合にも利用できます。

就業不能保険との違い

就業不能保険は、被保険者が病気やケガ等で働けなくなった際に、被保険者自身に保険金が支払われる保険です。収入保障保険は被保険者の死亡に備える保険、就業不能保険は被保険者が働けなくなった時に備える保険という違いがあります。つまり、死亡した際にのこされた家族の生活費を保障したい場合は収入保障保険、病気やケガ等で働けなくなった時の収入減少に備えたい場合は就業不能保険ということになります。

所得補償保険との違い

所得補償保険も、被保険者が病気やケガ等で働けなくなった際に、被保険者自身に保険金が支払われる保険です。収入保障保険はのこされた家族の暮らしを支える保険であるのに対し、所得補償保険は被保険者が働けない間の暮らしを支える保険です。

なお、収入保障保険は生命保険であるのに対し、所得補償保険は損害保険という違いがあります。また、万が一の際、収入保障保険は保険期間が終わるまで保険金が年金形式で支払われますが、所得補償保険は保険期間が1~5年等の一定期間をカバーする仕組みとなっています。

生存中の就労不能までカバーする収入保障保険もある

収入保障保険のなかには、一般の収入保障保険より保障範囲が広い商品や、死亡保障にプラスして、生存中の就労不能や介護状態に対応できる商品もあります。被保険者が死亡した場合、もしくは被保険者が就労不能となった場合、どちらか一方しか対応できないという点をカバーして、両方の事態にひとつの保険で備えられる商品を選ぶことも可能です。

収入保障保険のメリット

収入保障保険は、保険金が年金形式で支払われる等、定期保険や収入の保障を目的とした他の保険とは異なる特徴があります。ここでは、収入保障保険のメリットについて解説します。

割安な保険料で手厚い保障が得られる

収入保障保険のメリットは、割安な保険料で手厚い保障が得られることです。収入保障保険は一般的には掛け捨て型の保険で、また時間の経過とともに支払われる保険金の総額が減っていく仕組みなので、同程度の保障の定期保険に比べると、保険料は割安に設定されています。

万が一への備えは大切ですが、保険料が家計を圧迫しないように考える必要があります。保険料を比較的抑えられて、必要な保障を得られることは、収入保障保険の大きなメリットです。

万が一の時のために合理的に生活費等を備えられる

万が一の時のために合理的に生活費等を備えられることも、収入保障保険のメリットといえるでしょう。一家の働き手が亡くなった場合、のこされた家族に必要となる生活費や教育費の額は、時間の経過とともに小さくなっていくのが一般的です。例えば、子どもがいる家庭の場合、時間が経てば子どもは成長し、教育費の支払いも終わり、住宅ローンの残高も減っていくため、必要な保障額は少なくなっていきます。

収入保障保険は、生活費や教育費が多く必要な時期は大きな保障を比較的割安な保険料で準備することができ、必要な保障額が少なくなるのに伴い支払われる保険金総額も減っていくため、合理的な仕組みだといえます。

収入保障保険のデメリット

収入保障保険には、他の生命保険と比べて割安な保険料で手厚い死亡保障が得られ、生活費や教育費が特に必要な時期に備えられるというメリットがありますが、一方でデメリットも存在します。収入保障保険のデメリットについて解説します。

途中で解約しても解約返戻金がなく、満期保険金もない

収入保障保険のデメリットには、途中で解約しても解約返戻金がない点が挙げられます。基本は掛け捨てのため、保険期間の途中で解約した時の解約返戻金や、満期保険金はありません。その分、保険料が割安ではありますが、貯蓄性はない保険となっています。

保険金の総額が経過年数とともに減ってしまう

支払われる保険金の総額が経過年数とともに減ってしまう点は、デメリットともいえます。例えば、保険期間の終了間近で保険金が支払われることになった場合、保険金の総額はかなり少なく、払込んだ保険料の総額を下回ることになります。

収入保障保険を選ぶ際に確認したいポイント

収入保障保険を選ぶ際には、どのようなことに気をつければいいのでしょうか。確認しておきたいポイントは、主に以下の2点です。

他の保険との組み合わせを考える

収入保障保険に加入すると、年々減少していく必要保障額に合わせて合理的に保障を確保することができます。しかし、収入保障保険だけですべてのリスクをカバーするのは難しいかもしれません。自分や家族のニーズ、ライフステージ等に応じて、他の保険との組み合わせも検討しましょう。

例えば、収入保障保険は、子どもの大学進学における費用等のまとまったお金の用意や、長期的な保障の確保には向いていません。こうした部分は学資保険や生涯にわたって保障が続く終身保険を活用する等、必要に応じて他の保険と上手に組み合わせることで、より広い範囲の保障をカバーできるでしょう。

必要な保障額を計算する

収入保障保険に加入する時には、必要な保障額(保険金額)を検討する必要があります。必要な保障額の目安は、のこされた家族が生活するためにかかる費用から、公的保障やのこされた家族の勤労収入等を差し引いた金額です。例えば、月々の生活費が30万円の世帯で、遺族年金や配偶者の収入を合わせた金額が20万円だったとしたら、30万円−20万円=月10万円が保険で備えておきたい保障額ということになります。ただし、収入保障保険で受取る保険金は、他の所得とあわせて課税対象となり、実際に生活費として使える金額は、税金控除後の金額です。そのため、保険の加入時には税金を考慮した保険金額を設定する必要があります。

また、保障額とあわせて保険期間についてもしっかりと考えておきましょう。保障額や保険期間をよく検討しないまま決めてしまうと、必要な時期に保障が不足してしまったり、反対に保障が大きすぎて保険料が家計を圧迫したりすることもあります。「自分が定年退職するまで」「子どもが全員大学を卒業するまで」等、収入保障保険で備えたい期間を適切に設定することが大切です。

収入保障保険の特徴を知って適切な商品を選ぼう

収入保障保険は、比較的割安な保険料で必要な時期に保障を手厚くでき、時間の経過とともに保障額が減っていくという特徴がある保険です。そのため、保険料を抑えて合理的に保障を準備したい人にとっては、保険を検討する際の選択肢となるでしょう。特に、子どもの成長につれて必要な保障額を少なくしたい子育て世帯にとって、ニーズに合った保険だといえます。

「ほけんの窓口」では、保険のプランに関する質問等を、何度でも無料で相談できます。収入保障保険への加入を検討する際は、ぜひ「ほけんの窓口」にご相談ください。

- ※本コラムは、2025年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

収入保障保険についてよくある質問

収入保障保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 収入保障保険とはどのような保険ですか?

- 収入保障保険とは、被保険者に万が一のことがあった時、毎月一定額の保険金が年金形式で支払われる保険です。

支払われる額は月額で固定されているので、保険金の総額は、保険期間の「残存期間」に応じて少なくなります。基本的には掛け捨て型で、貯蓄性はありません。

- 収入保障保険の必要性が高い人は?

- 収入保障保険の必要性が高いといえるのは、家族がいて自分が家計を支えている人や、子どもが小さく、これからまだ生活資金や教育資金がかかる人です。

また、会社員と比べて公的な遺族年金が少ない個人事業主・フリーランスの人も、収入保障保険の必要性が高いでしょう。

- 収入保障保険は他の保険とどのような違いがありますか?

- 収入保障保険と同じ掛け捨て型の保険に定期保険がありますが、収入保障保険は保険金が年金形式で毎月支払われ、支払われる保険金の総額が残存期間に応じて少なくなっていくのに対して、定期保険は支払われる保険金の額が一律で、一括で支払われるという違いがあります。

また、収入の保障を目的とした保険として収入保障保険の他に、就業不能保険や所得補償保険があります。これらの保険との違いは、収入保障保険が死亡に備える保険であるのに対して、就業不能保険や所得補償保険は病気やケガ等で働けなくなった時に備える保険であるということです。さらに、収入保障保険と就業不能保険は生命保険、所得補償保険は損害保険という違いもあります。

- 収入保障保険のメリットは何ですか?

- 収入保障保険のメリットは、万が一の時のために、他の生命保険と比べて割安な保険料で手厚い死亡保障が得られることです。

特に小さな子どもがいる家庭の場合、必要な時期には大きな保障で備えられ、子どもの成長に伴って支払われる保険金総額も減っていくため、合理的な仕組みだといえるでしょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。