年金はいくらもらえる?計算方法と平均受給額を解説

老後の暮らしを支える年金は、現役時代の働き方や支払った保険料によってもらえる金額が変わります。自身が将来、年金をいくらもらえるのかが気になる人も多いのではないでしょうか。

ここでは、受給資格や国民年金と厚生年金それぞれの計算方法、年齢別の平均受給額の他、年金を増やす方法等について解説します。

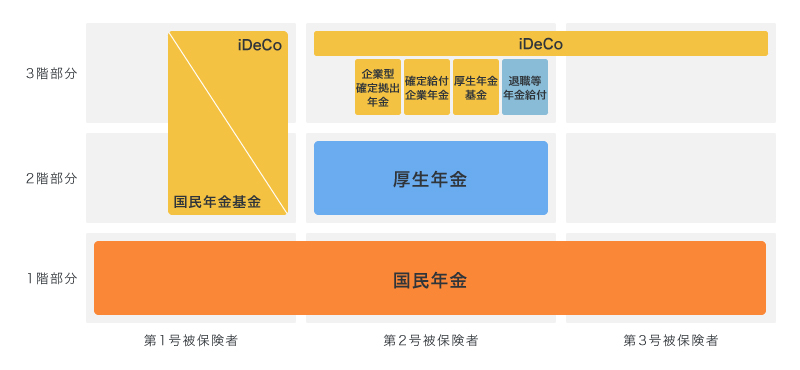

日本の年金は3階建ての構造

日本の年金は、建物に例えると3階建ての構造となっています。1階部分にあたるのが、日本国内に住む20歳以上60歳未満のすべての人が加入を義務付けられている国民年金で、2階部分は会社員・公務員が加入する厚生年金です。そして、厚生年金に加入している人の3階部分にあたるのが、任意加入の個人年金保険や個人型確定拠出年金(iDeCo)、企業年金といった私的年金です。

ただし、自営業やフリーランスは2階部分にあたる厚生年金がないので、国民年金を1階部分、私的年金を2階部分とする、2階建て構造になります。国民年金のみに加入している人の2階部分には、任意加入の国民年金基金やiDeCoがあります。

■年金制度の仕組み

※出典:「年金制度の概要」(厚生労働省)

(https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html)を基に作成

なお、国民年金の被保険者は、その働き方や職業によって3種類に分けられています。自営業やフリーランス、農業・漁業従事者およびその家族、学生、無職等、国民年金の保険料を自分で直接納める人は、第1号被保険者です。厚生年金や共済に加入する会社員・公務員は、第2号被保険者となります。第2号被保険者に扶養されている配偶者で、原則として年収130万円未満の人は、第3号被保険者となります。

年金の受給資格

国民年金の受給資格があるのは、原則65歳以上で、保険料を納付した期間(受給資格期間)が10年以上ある人です。厚生年金については、国民年金の受給資格があり、厚生年金に加入していれば受給資格があり、国民年金に上乗せして65歳から厚生年金を受取れます。

国民年金と厚生年金は、受取り開始時期を60歳から64歳の間に早める繰り上げ受給や、66歳から75歳までに遅らせる繰り下げ受給が可能です。ただし、繰り上げ受給をした場合は、繰り上げた期間に応じて年金が減額され、この減額率は一生変わりません。また、繰り下げ受給をした場合は、繰り下げた期間に応じて年金が増額され、この増額率も一生変わりません。

年金受給額の計算方法

年金の受給額は、国民年金と厚生年金で計算方法が異なります。それぞれについて解説します。

国民年金の場合

国民年金の受給額は、20歳から60歳になるまでの40年間の、保険料納付月数で決まります。40年間(480か月)すべて満額を納付した場合は、基準額の満額が受取れます。基準額は物価の変動に応じて毎年度改定が行われており、2024年度は以下のとおりです。

■国民年金の基準額

| 月額 | 年額 | |

|---|---|---|

| 1956年4月2日以降生まれ | 6万8,000円 | 81万6,000円 |

| 1956年4月1日以前生まれ | 6万7,808円 | 81万3,700円 |

納付していない月がある場合は、以下の式で受給額が計算されます。

<国民年金の受給額の計算式>

国民年金受給額=基準額×保険料納付月÷全納付月数480か月

なお、国民年金の保険料を納めるのが難しい場合は、免除の申請をして承認されれば免除が可能です。免除には全額、4分の3、半額、4分の1の4種類があります。保険料が免除された月については、受給額の計算の際、以下のとおり免除の額に応じた月数が納付月数に加算されます。

■加算される月数

| 免除の種類 | 加算される月数 |

|---|---|

| 全額免除 | 免除月数×4/8 |

| 3/4免除 | 免除月数×5/8 |

| 半額免除 | 免除月数×6/8 |

| 1/4免除 | 免除月数×7/8 |

例えば、2024年度に1956年4月2日以降生まれの人が、40年間のうち30年間(360か月)は全額納付、3年間(36か月)は全額免除、7年間(84か月)は半額免除を受けていたとします。この場合は、以下のように計算します。

<国民年金の受給額の計算例>

保険料納付月数(441か月)=全額納付360か月+(全額免除36か月×4/8)+(半額免除84か月×6/8)

年間受給金額(74万9,700円)=国民年金基準額81万6,000円×保険料納付月数441か月÷全納付月数480か月

なお、国民年金の保険料は所得にかかわらず一定です。金額は毎年改定され、2024年度は1か月あたり1万6,980円となっています。1年分、2年分等をまとめて前納すると、割引が受けられる制度があります。

厚生年金

現在の厚生年金の受給額は、加入していた時の報酬額や加入期間等に応じて計算される報酬比例部分に、経過的加算と加給年金額を加算して決まります。ただし、男性は1949年4月1日、女性は1954年4月1日以前に生まれた人や、受給開始年齢の特例に該当する人は、報酬比例部分に定額部分と加給年金額が加わります。

<現在の厚生年金の受給額の計算式>

厚生年金の受給額=報酬比例部分+経過的加算+加給年金額

報酬比例部分は、加入期間の平均報酬額が高いほど、また加入期間が長くなるほど多くなります。経過的加算は受給者の年齢、加給年金は扶養している配偶者や子どもの人数によって決まります。なお、厚生年金の保険料は、標準報酬月額の18.3%で、本人と雇用者が半分ずつ負担する仕組みです。標準報酬月額は報酬月額によって32段階に分かれており、報酬額が高いほど標準報酬月額も高くなります。

ここまで年金受給額の計算方法を見てきましたが、国民年金・厚生年金のいずれも、受給額を詳しくシミュレーションしたい場合は、日本年金機構の「ねんきんネット」が便利です。利用登録をして将来受取る年金の見込額が簡単に試算できる他、保険料納付額等の年金記録を確認することができます。自分の年金について知りたい場合は、一度確認をしてみましょう。

年代別・年収別の年金受給額の平均

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、年金受給額の平均は、自営業やフリーランス等で国民年金のみの場合は月5万6,428円、会社員や公務員等で厚生年金に加入していた場合は月14万4,982円となっています。年代別・年収別の平均受給額について解説します。

受給権者の年代別の平均年金額

受給権者年代別の平均年金額は65歳未満と65歳以上で大きく異なります。65歳未満の受給権者は、繰り上げ受給のため受給額を減額されていたり、厚生年金の定額部分がなかったりするといった事情から、平均年金額が少なくなっています。年代別の国民年金、厚生年金の平均額は以下のとおりです。

■受給権者の年代別の平均年金額

| 厚生年金の平均年金額(月額) | 国民年金の平均年金額(月額) | |

|---|---|---|

| 60~64歳 | 7万4,688円 | 4万3,094円 |

| 65~69歳 | 14万4,322円 | 5万7,829円 |

| 70~74歳 | 14万2,779円 | 5万7,084円 |

| 75~79歳 | 14万6,092円 | 5万6,205円 |

| 80~84歳 | 15万4,860円 | 5万6,139円 |

| 85~89歳 | 15万9,957円 | 5万6,044円 |

| 90歳以上 | 15万8,753円 | 5万1,974円 |

※出典:「令和4年度厚生年金保険・国民年金事業の概況」(厚生労働省)

(https://www.mhlw.go.jp/content/001233406.pdf)P25を基に作成

年収別の受給額

国民年金の保険料・受給額は年収にかかわらず一定ですが、厚生年金は年収が高くなると受給額も大きくなります。ここでは、22歳で就職し、60歳の定年まで合計38年間(456か月)、厚生年金へ加入していた場合の受給額について、年収が350万円から750万円までのいずれかだったとして、計算してみましょう。また、20歳から就職するまでの国民年金保険料は支払っていたものとします。

計算を簡単にするために、経過的加算と加給年金額は該当なしとし、報酬比例部分の計算には、以下の2003年4月以降の加入期間の給付乗率を使います。厚生年金の報酬比例部分の計算式と在職中の平均年収別の年金受給額は、以下のとおりです。

<厚生年金の報酬比例部分の計算式>

報酬比例部分(年額)=平均標準報酬額×5.481/1000(給付乗率)×加入期間の月数(456か月)

■年収350万円~750万円の場合の受給額

| 在職中の平均年収 | 平均標準報酬額 | 国民年金受給額

(月) |

厚生年金受給額

(報酬比例部分、月) |

年金受給額の合計

(月) |

|---|---|---|---|---|

| 350万円 | 30万円 | 6万8,000円 | 約6万2,000円 | 約13万円 |

| 450万円 | 38万円 | 約7万9,000円 | 約14万7,000円 | |

| 550万円 | 47万円 | 約9万7,000円 | 約16万5,000円 | |

| 650万円 | 53万円 | 約11万円 | 約17万8,000円 | |

| 750万円 | 62万円 | 約12万9,000円 | 約19万7,000円 |

※「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」(日本年金機構)

(https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/R06ryogaku.pdf)を基に作成

なお、50歳以上の人は、毎年の誕生月に届く「ねんきん定期便」に、今と同じ条件で60歳まで年金保険料を納めた場合の年金見込額が記載されているので、「ねんきん定期便」を確認すればおおよその受給額を知ることが可能です。

夫婦で年金はいくらになる?

夫婦の老後生活では、夫婦2人分を合わせた年金が生活費の柱になります。現役時代の状況ごとに、夫婦2人分を合わせてどの程度の年金額となるかをみていきましょう。なお、計算には「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」と2024年度4月分からの国民年金満額(67歳以下、6万8,000円)を使い、2人とも国民年金保険料を480か月支払っているとします。

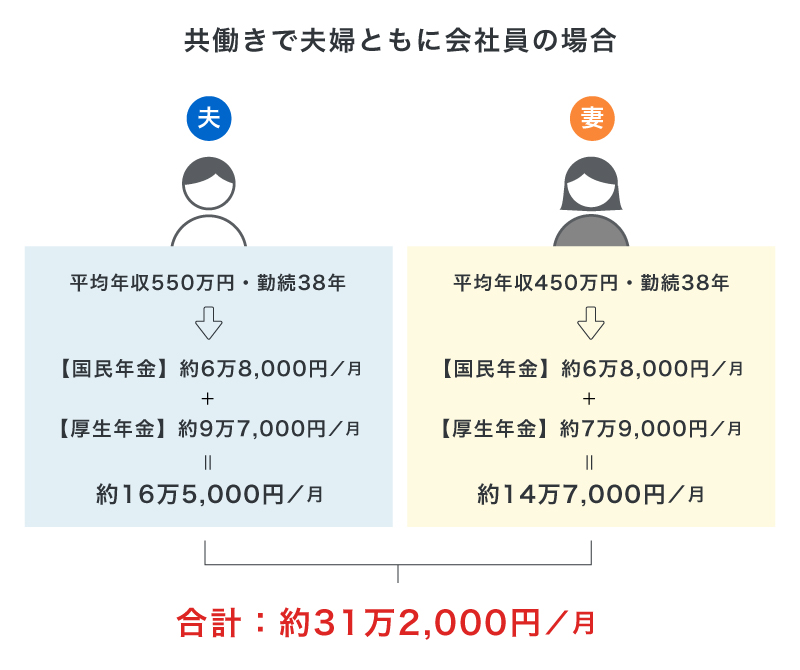

共働きで夫婦ともに会社員の場合

共働きで夫婦ともに会社員の場合は、2人とも国民年金に加え厚生年金が受取れるので、妻が専業主婦の夫婦と比較すると受給額は多くなります。例えば、会社員の夫(平均年収550万円、勤続38年)と会社員の妻(平均年収450万円、勤続38年)の場合の年金受給額は、次のとおりです。

夫は、国民年金6万8,000円に加え、厚生年金を受給できます。厚生年金の標準報酬月額は47万円なので、厚生年金受給額は約9万7,000円となり、合計受給額は約16万5,000円です。妻も、国民年金6万8,000円に加え、厚生年金を受給します。厚生年金の標準報酬月額は38万円なので、厚生年金受給額は約7万9,000円となり、合計受給額は約14万7,000円です。夫婦を合わせた年金の受給額は、月約31万2,000円となります。

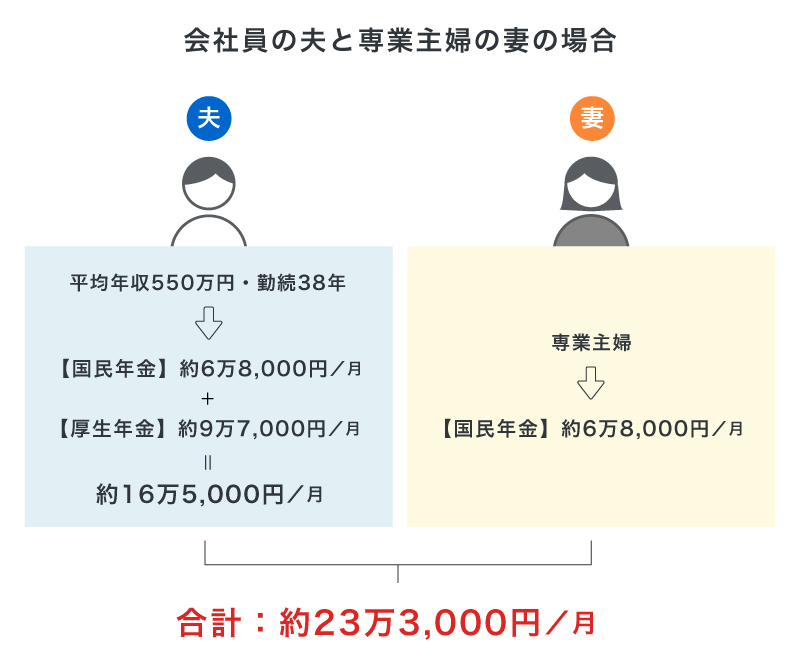

会社員と専業主婦(主夫)の場合

会社員の夫と専業主婦の妻の場合、夫は国民年金に加え厚生年金を受給しますが、妻は国民年金のみの受給となります。例えば、会社員の夫(平均年収550万円、勤続38年)と妻の場合の年金受給額は、次のとおりです。

夫の国民年金と厚生年金を合わせた受給額は約16万5,000円で、妻は国民年金6万8,000円のみの受給です。夫婦を合わせた月額年金受給額は、約23万3,000円となります。

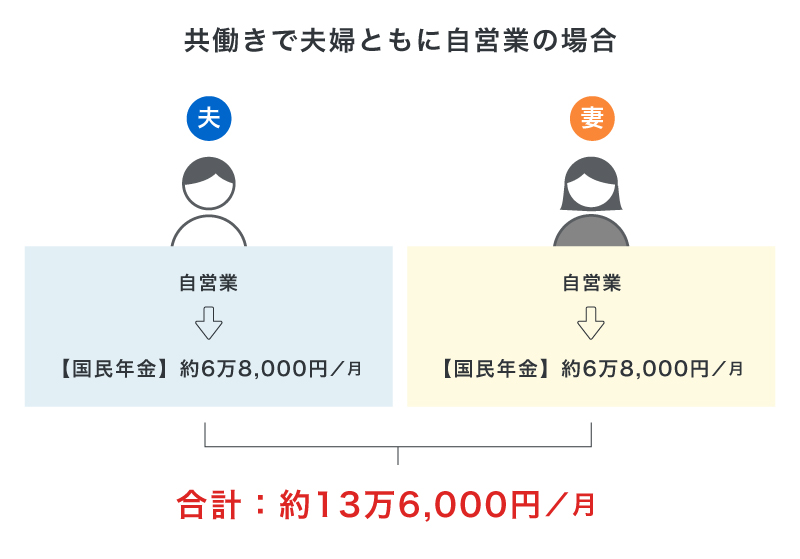

共働きで夫婦ともに自営業の場合

夫婦で店舗を経営していたり、夫婦ともにフリーランスとして働いていたりする場合は、どちらも国民年金のみになります。夫婦を合わせた月額年金受給額は国民年金満額の2人分なので、月額13万6,000円となります。

年金を増やす方法

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の平均的な生活費は、25万円となっています。また、公益財団法人生命保険文化センターが行っている「2022(令和4)年度 生活保障に関する調査」によると、ゆとりある老後生活費は月額37万9,000円という結果でした。国民年金のみでは足りず、厚生年金が受取れても、まだ不足する可能性がある金額です。

具体的にどのくらいの金額が不足するのか、以下の表で見てみましょう。老後の夫婦のみの世帯で、生活費の平均は約25万円、ゆとりある老後の生活費は平均37万9,000円で計算した表になります。

■年金額と生活費の差額の目安

| 受給できる年金額の合計 | 生活費の平均との差額 | ゆとりある老後の生活費の差額 | |

|---|---|---|---|

| 夫婦ともに会社員 | 31万2,000円 | 6万2,000円 | -6万7,000円 |

| 会社員と専業主婦(主夫) | 23万3,000円 | -1万7,000円 | -14万6,000円 |

| 夫婦ともに自営業 | 13万6,000円 | -11万4,000円 | -24万3,000円 |

公的年金のみでは老後を支えられそうにない場合は、年金を増やすことを検討してみるのがおすすめです。ここでは、年金を増やす方法について解説します。

国民年金の追納や任意加入をする

年金を増やす方法として、国民年金の追納や任意加入が挙げられます。学生の時の猶予や収入が少なかった時等で、国民年金保険料の免除を受けていた期間がある場合は、後から追納することで受給額を増やすことが可能です。

また、国民年金を受給するには保険料の払込期間が10年以上必要で、満額受給するには保険料を40年間払込まなければなりません。ただし、60歳以降も国民年金に任意加入し続けることで、その期間を払込期間に加えることができます。

付加年金や国民年金基金に加入する

国民年金のみに加入している人は、付加年金や国民年金基金への加入で、年金を増やすことが可能です。付加年金は、国民年金の第1号被保険者等が加入できる制度で、定額の保険料にプラスして月額400円の付加保険料を納付することで、将来受取れる国民年金の金額に付加年金が上乗せされるという制度です。受取れる付加年金の年額は、「200円×付加保険料納付月数」になります。

例えば、30年間(360か月)付加保険料を納付した場合、14万4,000円(400円×360か月)の出費で、毎年の国民年金受給額が7万2,000円(200円×360か月)増額されるため、年金を増やす方法としては、とても効率的だといえるでしょう。

また、国民年金基金は、2階部分がない自営業やフリーランス等の人の年金を増やすために設けられた、主に国民年金の第1号被保険者が加入できる制度です。月6万8,000円を上限に掛金の額を選択し、掛金を拠出することで、将来受取れる年金額を増やすことができます。掛金は全額所得控除の対象となり、受取る年金も公的年金等控除の対象です。

なお、国民年金基金に加入している間は、付加保険料の納付はできません。

国民年金基金については、以下の記事をご覧ください。

国民年金基金に入ってはいけない?メリット・デメリット等を解説

個人年金保険やiDeCoを利用する

個人年金保険や個人型確定拠出年金(iDeCo)の利用も、年金を増やす方法といえるでしょう。個人年金保険やiDeCoは、現役時代にお金を積み立てておくことで老後に受取る年金を増やせる商品です。

個人年金保険は、保険会社が扱う保険商品のひとつで、一時払または「60歳」等の設定年齢まで保険料を支払い、契約で定めた時期が来たら、年金または一時金として受取ります。年金の受取期間が10年、15年等と決まっているものと、一生涯年金を受取れるものの2タイプがあります。

iDeCoは、拠出した掛金を自分で運用しながら積み立て、60歳以降に原資とその運用益を受取る商品です。運用方法を自分で選べるのが特徴で、運用結果によって受取れる金額が変わります。また、iDeCoの拠出金は全額所得控除の対象となり、運用益にかかる税金が非課税になるといったメリットがあります。

iDeCoに拠出できる掛金は、国民年金の第何号被保険者にあたるのかで違いがあります。第1号被保険者の場合は、国民年金の付加年金・国民年金基金との合算で、月額6万8,000円まで拠出が可能です。第2号被保険者は、会社の年金制度に応じて月1万2,000円(2024年12月から制度改正で2万円)~2万3,000円の拠出が可能です。第3号被保険者は、月額2万3,000円までとなります。掛金は月5,000円からで、上限以内であれば、1,000円単位で自由に設定できます。

企業年金に加入する

企業年金への加入も、年金を増やす方法のひとつです。企業年金とは、会社員等を対象とし、企業が従業員の退職後の生活のために、原資を出資して給付する年金制度のことで、年金の3階部分にあたる制度です。企業と従業員が規約を結んであらかじめ給付額を取り決め、従業員が退職後に給付を受ける確定給付企業年金や、企業が掛金を拠出し、従業員が運用指示を出してその運用成果を受取る企業型確定拠出年金等があります。いずれも会社に企業年金の制度がある場合に利用可能です。

受給開始を繰り下げる

年金の繰り下げも、受取る年金を増やす方法といえるでしょう。公的年金は65歳から受給できますが、65歳で受取らずに、受給開始を66歳以後75歳までの間に繰り下げると、繰り下げた期間に応じて受給額が増額されます。増額率は一生変わらないので、月あたりの受給額を増やすことが可能です。

なお、国民年金と厚生年金は別々に繰り下げることが可能です。ただし、特別支給の厚生年金には繰り下げ制度はありません。

※出典:公益財団法人 生命保険文化センター「生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8944.html

老後の支出に備え個人年金保険を検討しよう

公的年金の受給額は、在職時の働き方によって大きな違いがあり、公的年金だけでは老後の支出をカバーしきれない可能性もあります。公的年金だけで老後の生活を支えるのが難しいと思える場合は、付加年金や国民年金基金、個人年金保険、iDeCo、企業年金といった制度の利用を検討するとよいでしょう。

「ほけんの窓口」では、老後に備える保険に関する質問や見積もり等が、何度でも無料で相談できます。自分に適した個人年金保険等を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

※本コラムは、2024年10月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

年金についてよくある質問

年金について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 年金はどのような構造になっていますか?

- 日本の年金は、3階建ての構造となっています。1階部分にあたるのが、国民に加入が義務付けられている国民年金で、2階部分は会社員・公務員が加入する厚生年金です。また、3階部分にあたるのが、個人年金保険やiDeCo、企業年金等の私的年金です。ただし、自営業やフリーランスは厚生年金がないため、国民年金を1階部分、私的年金を2階部分とする、2階建て構造になります。

- 年金受給額の計算はどのような方法ですか?

- 国民年金の場合は、20歳から60歳になるまでの保険料納付月数で決まります。40年間(480か月)で満額を納付した場合は、基準額の満額が受取れます。厚生年金の受給額は、加入していた時の報酬額や加入期間等に応じて計算される報酬比例部分に、経過的加算と加給年金額を加算して決まります。ただし、男性は1949年4月1日、女性は1954年4月1日以前に生まれた人や、受給開始年齢の特例に該当する人は、報酬比例部分に定額部分と加給年金額が加わります。

- 働き方によって年金の受給額は変わりますか?

- 会社員として働いている場合は、国民年金に加え厚生年金が受取れますが、専業主婦・主夫、または自営業の場合は、国民年金のみ受取れます。特に共働きで夫婦ともに自営業という場合、2人とも受取れるのは国民年金のみです。また、国民年金と厚生年金を受取れたとしても、ゆとりある老後を送るにはまだ生活費が不足するというデータもあり、働いている間に貯蓄を行っていくか、もらえる年金額を増やす等の方法を考えていく必要があります。

- もらえる年金額を増やす方法はありますか?

- 国民年金の追納や任意加入の他、国民年金のみに加入している人は付加年金や国民年金基金への加入、会社に所属している人は企業年金への加入を検討するとよいでしょう。また、どの被保険者も任意で加入できる個人年金保険やiDeCoを利用したり、年金の受給開始を繰り下げたりする方法もあります。公的年金のみでは老後が心配な場合は、これらの方法を検討することが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。