個人年金保険の受取りに確定申告は必要?

税金の種類や雑所得の計算方法を解説

税金の種類や雑所得の計算方法を解説

では、個人年金保険の年金を受取った時には、確定申告は必要なのでしょうか。年金を受取った際にかかる税金の種類は、契約形態や受取方法等によって変わるため、課税される税金の種類や仕組みを知っておくことが大切です。

この記事では、個人年金保険で年金を受取る時にかかる税金の種類と、確定申告が必要なケース、不要なケースについて解説します。

個人年金保険の税金にお悩みの方へ

保険の専門家に相談してみませんか?

年金を受取る際には税金がかかる

年金の受取りの際には税金がかかります。公的年金でも、個人年金保険をはじめとした私的年金でも、受取る年金は原則として課税対象です。ただし、公的年金と私的年金では、課税される条件や仕組みが異なります。

公的年金の場合

公的年金のうち、老齢年金は所得税の課税対象です。ただし、受取額が65歳未満で年108万円、65歳以上で年158万円に満たない場合は税金がかかりません。課税対象となる場合は、年金支給額から社会保険料等の各種控除を差し引いた金額に5.105%を掛けた額が、所得税および復興特別所得税(以下、両方を含めて所得税と表記)として源泉徴収されます。なお、障害年金と遺族年金は非課税となります。

私的年金の場合

私的年金とは、基本的な公的年金に加えて給付金を受取ることができる制度で、企業年金や個人年金保険等はこちらに含まれます。ちなみに企業年金とは、従業員の老後のために企業、もしくは企業と従業員が共同で原資を拠出し、公的年金に上乗せして給付する年金です。一般的に、企業年金は一時金の受取りか年金の受取りを選択できます。それぞれ所得税の課税対象になりますが、一時金の受取りなら退職所得、年金の受取りなら雑所得となり、所得の種類によって税金の計算方法が異なってきます。

一方、個人年金保険は、民間の保険会社が提供する保険商品を利用した私的年金です。所定の年齢まで保険料を払込み、契約時に定めた受取開始時期になったら、一定期間または終身にわたって年金を受取れます。個人年金保険で受取る年金は、契約形態や受取方法等によって、課税される税金の種類が変わります。

個人年金保険で受取る年金にかかる税金の種類

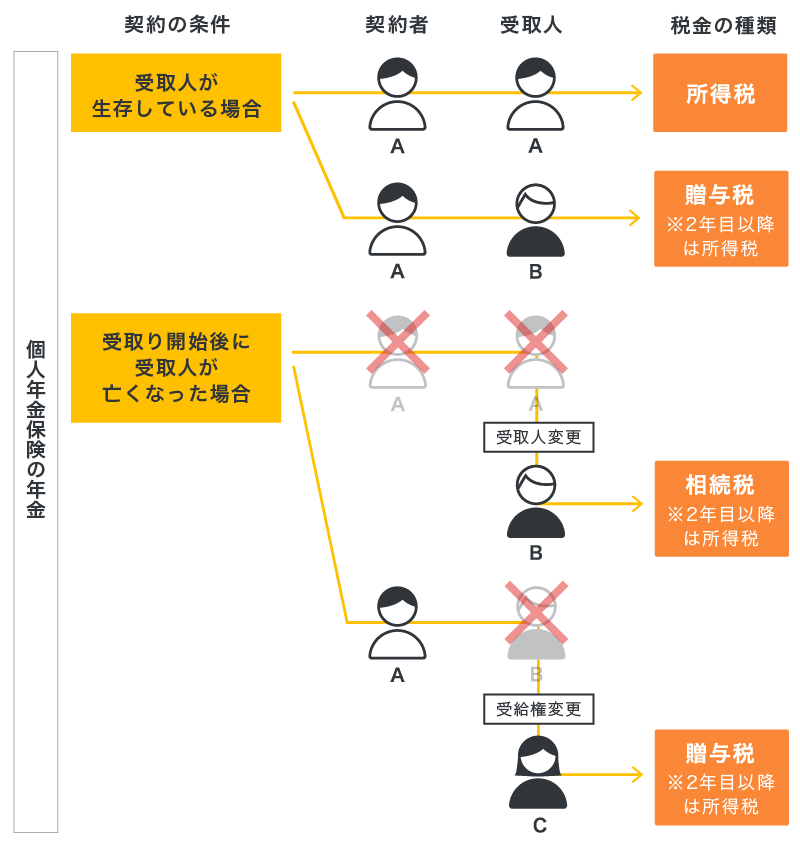

個人年金保険で受取る年金にかかる税金の種類は、「所得税」「贈与税」「相続税」のいずれかです。税金の種類は、契約者と受取人の関係、年金形式もしくは一括受取り、契約者・受取人の生死等によって異なります。

なお、税法上では、「実際に保険料を負担した人」を契約者とみなします。保険契約上の契約者と、実際に保険料を払込む人が違う場合は注意しましょう。例えば、「契約上は妻が契約者だが、実際には夫が保険料を払込んでいる」という場合、税法上は夫が契約者として扱われます。

ここからは、個人年金保険で受取る年金が、どの税金の課税対象になるのかを確認していきましょう。

■個人年金保険の年金にかかる税金の種類

所得税(雑所得・一時所得)の場合

個人年金保険の受取りに所得税がかかるのは、契約者と受取人が同じで、かつ受取人が生存している場合です。

所得税には対象となる所得が10種類あり、年金を毎年受取る場合は雑所得、一括で受取る場合(一時金)は一時所得として扱われます。所得の種類が違うと、税額の計算方法が変わってくるため注意しましょう。なお、雑所得も一時所得も、所得税だけではなく住民税も課税されます。

贈与税の場合

個人年金保険の年金が贈与税の課税対象になるのは、契約者と受取人が異なる場合です。契約者と受取人が異なり、それぞれ生存している場合、年金の受取りを開始した初年度は、年金受給権の評価額に対して贈与税がかかります。なお、2年目以降の年金は、贈与税ではなく所得税の課税対象です。

また、契約者と受取人が異なり、年金の受取り開始後に受取人が亡くなって、契約時に指定した別の受取人に変更になった場合も、贈与税の対象になります。この場合も、2年目以降の年金に対しては所得税がかかります。

相続税の場合

契約者と受取人が同じで、年金の受取り開始後に契約者(受取人)が亡くなり、契約時に指定した別の受取人に変更となった場合、年金を相続したとみなされ相続税の対象になります。2年目以降の年金は所得税の課税対象となります。

税金の計算方法

個人年金保険の受取りにかかる税金の計算方法は、税金の種類によって異なります。また、同じ所得税でも、所得の種類が雑所得か一時所得かによって、税金の計算方法が変わります。

所得税(雑所得)の計算方法

個人年金保険で受取る年金が雑所得に該当する場合は、所得税の課税対象になります。ただし、受取った年金額すべてが課税対象になるわけではありません。所得税の課税対象になるのは、収入(年金受取額)から必要経費を差し引いた所得です。この場合、必要経費とは、その年金の額に対応する保険料または掛金の額のことを指します。

課税対象になる雑所得の金額は、次の計算式で算出できます。

<雑所得の計算式>

雑所得の課税価格=総収入金額(1年間に受取る年金)-必要経費(払込んだ保険料)

なお、必要経費の額は、以下のように計算します。将来受取る年金額が確定している定額型年金の場合、必要経費は毎年同額になります。

<必要経費の計算式>

必要経費=年金受取額(年額)×(払込保険料の合計額÷年金の総支給見込額)

雑所得の金額を算出したら、その他の所得(給与所得や事業所得等)と合計し、所定の所得税率を掛けて所得税額を計算します。所得税率は、課税される所得の額によって変わります。

所得税(一時所得)の計算方法

個人年金保険の年金を一時金で受取り、一時所得になる場合も所得税の課税対象です。ただし、一時所得は、雑所得とは税金の計算方法が異なります。課税対象となる所得額を計算する時には、必要経費に加えて、50万円の特別控除が適用されます。

<一時所得の計算式>

一時所得の課税価格=総収入金額(一時金)-必要経費(払込んだ保険料)-特別控除額(50万円)

所得税を計算する時は、上記の計算式で算出した一時所得の2分の1に相当する金額を他の所得(給与所得や事業所得等)と合計し、金額に応じた所得税率を掛けます。なお、他に一時所得がある場合は、一時所得の総額から特別控除の50万円を引き、その2分の1を所得に加えます。

贈与税の計算方法

贈与税の場合は、受取った年金の額ではなく、「年金受給権の評価額」が税額計算の基準になります。年金受給権の評価方法は税法によって定められており、以下のいずれか多い額が年金受給権の評価額となります。

<年金受給権の評価方法となる金額>

- 解約返戻金の金額

- 一時金の金額

- 予定利率等を基に算出した金額

また、贈与税には、110万円の基礎控除があります。そのため、他に受取った贈与がなければ年金受給権の評価額から110万円を差し引いた金額が、贈与税の課税価格ということになります。

<贈与税の課税価格の計算式>

贈与税の課税価格=年金受給権の評価額-基礎控除額(110万円)

贈与税の税額は、上記の課税価格に、所定の税率を掛けて計算します。贈与税の税率は、課税価格の額や、契約者と受取人の関係等によって変わるため注意が必要です。なお、年金以外にも贈与を受取っている場合は、受取った贈与の総額から基礎控除110万円を引いた金額に贈与税がかかります。

個人年金保険の年金受取りで確定申告が必要なケース

個人年金保険の年金受取りによって、所得税や贈与税が発生する場合は確定申告が必要となります。確定申告とは、1年間の所得と納めるべき税金を計算し、税務署に申告・納付する手続きのことで、個人年金保険の年金受取りで確定申告が必要になるのは、具体的には次のようなケースです。

年金を毎年受取る場合

毎年受取る年金は、雑所得に該当します。この場合、年金受取額が必要経費を上回ると所得税の課税対象になるため、確定申告が必要です。

年金を一時金として受取る場合

一時金として受取る年金額から払込保険料を引き、他の一時所得との合計が特別控除額の50万円を上回る場合は、一時所得として所得税の課税対象となります。この場合も、雑所得と同様に確定申告が必要です。

年金の受取りで贈与税の対象になる場合

個人年金保険で受取る年金によって贈与税の対象になる場合は、贈与税の申告が必要になります。贈与税の申告をしなければならないのは、「年金受給権の評価額」を含めた贈与額が贈与税の基礎控除額(110万円)を上回るケースです。

解約返戻金を受取る場合

個人年金保険を途中解約して解約返戻金を受取った場合は、年金の一括受取りと同様に、一時所得の扱いになります。そのため、受取った解約返戻金の額が、払込保険料の合計と特別控除額の50万円を合わせた金額を上回る場合は、一時所得として所得税の課税対象になるため確定申告が必要です。もし、他に一時所得がある場合は、解約返戻金と他の一時所得を合算した額が、払込保険料の合計と特別控除額の50万円を合わせた額を超えると、課税対象になります。

なお、解約返戻金を受取る場合は、源泉分離課税に該当するかどうかに注意しましょう。源泉分離課税とは、その所得を他の所得と分けて所得税を源泉徴収することによって、納税が完結する制度です。一時払(加入時に保険料を一括で払込むタイプ)の個人年金保険、将来受取る年金額や解約返戻金等が変動する変額個人年金保険(いずれも確定年金の場合)を契約から5年以内に解約した場合、解約返戻金は源泉分離課税となり、所得税が源泉徴収されるため確定申告は不要です。

個人年金保険の年金受取りで確定申告が不要なケース

個人年金保険で受取る年金が「所得」や「贈与」になっても、確定申告が必要ではない場合もあります。確定申告が不要になるのは、以下のようなケースです。

総所得金額が48万円以下の場合

年金を含む総所得金額が48万円以下の場合、所得税にはすべての人に適用される48万円の基礎控除があるため、確定申告は不要です。

なお、個人年金保険で受取る年金が雑所得に該当し、その年額が25万円以上の場合は、年金が支払われる際に所得税が源泉徴収されます。その場合、確定申告を行うと、納めすぎていた税金が還付される可能性があります。

年金受給権の評価額が110万円以下の場合

年金受給権の評価額が110万円以下で他に受取った贈与がない場合、確定申告は不要です。個人年金保険の契約者と受取人が別で、年金の受取りが贈与とみなされる場合、年金受給権の評価額が、贈与税の基礎控除額の110万円以下であれば、贈与税はかかりません。

一時金の金額が「払込保険料の合計+特別控除額」を下回る場合

個人年金保険の年金を一時金で受取った場合で、その金額が「払込保険料の合計+特別控除額(50万円)」以下であり、他の一時所得がなければ、確定申告は不要です。

また、一時金の金額が「払込保険料の合計+特別控除額(50万円)」を超えたとしても、一時所得の2分の1の額と他の所得を合わせた総所得金額が48万円以下なら、基礎控除があるため所得税はかかりません。

個人年金保険の年金受取りの際は確定申告が必要

個人年金保険で年金を受取った時には、確定申告が必要な場合があります。受取った年金の額や受取方法によって、確定申告が必要かどうか変わってくるため、受取りの際には注意しましょう。

ただ、税金に関するルールは複雑なため、自分のケースにあてはめた時に悩む人も多いかもしれません。個人年金保険や税金に関する一般的な質問は、「ほけんの窓口」へ相談するのがおすすめです。個人年金保険について疑問点がある場合は、ぜひお気軽にご相談ください。

※本コラムは、2025年1月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。