手取りとは?年収との違いを解説【年収別の手取り計算早見表付き】

求人情報や会話でよく使われる「年収」は、実際に支給されるお金を表しているわけではありません。

勤務先から受取るのは、給与や賞与から税金と社会保険料等が差し引かれた金額で、一般的に「手取り」と呼ばれます。

家計を見直したり将来のライフプランを考えたりする際には、年収だけでなく、手取りを正しく理解することが欠かせません。

ここでは、年収と手取りの意味、年収別の手取りの目安、手取りを計算する上で知っておきたいこと等を、一般的な会社員のケースを例に挙げて解説します。

この記事のポイント

- 手取りとは、年収から税金や社会保険料等を差し引いた、実際に受取る金額のこと

- 年収から差し引かれる金額は一律ではないため、同じ年収でも人によって手取りは異なる

- 家計やライフプランについて迷ったら、「ほけんの窓口」で無料相談を活用する方法もある

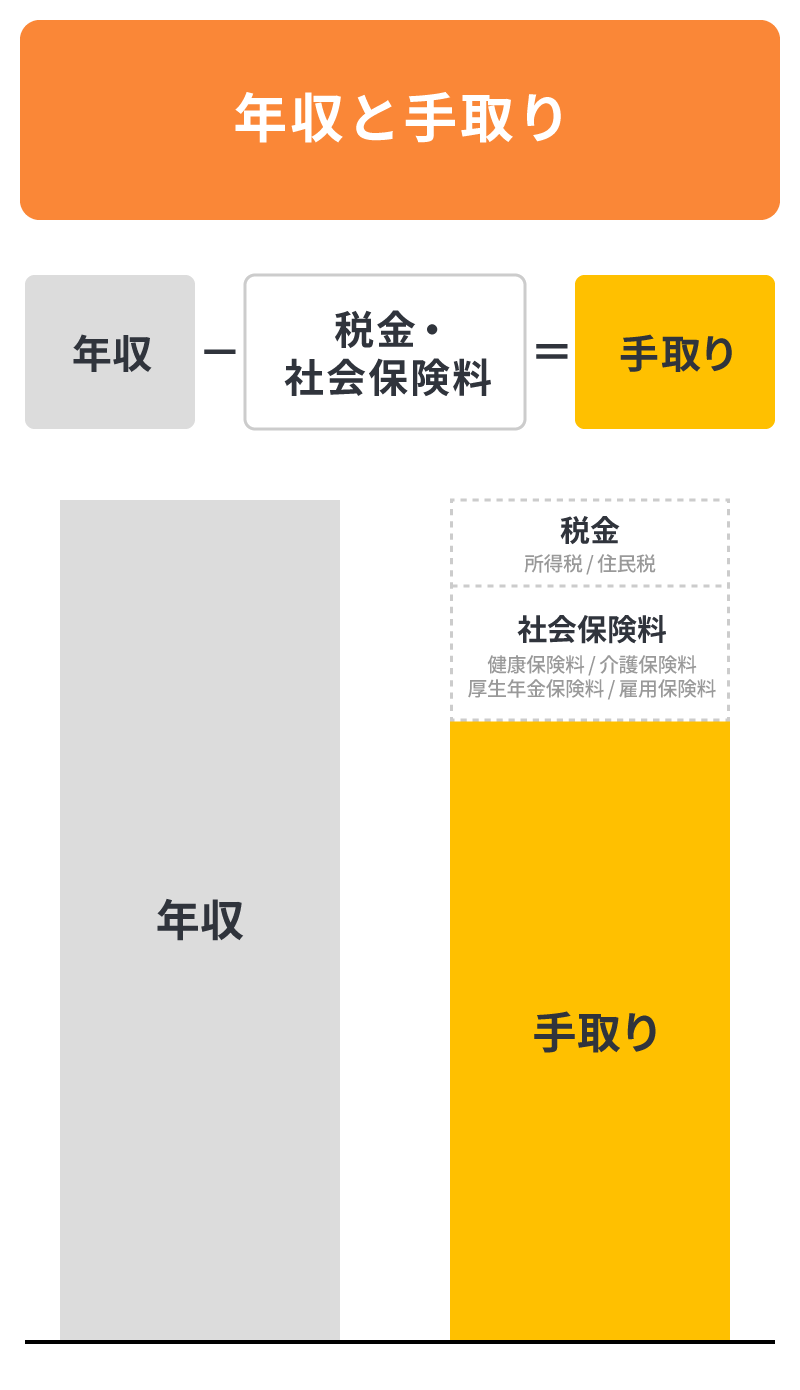

年収と手取りの違い

年収とは、1年間に勤務先から支払われた給与や賞与等の合計額で、「総支給額」「額面」とも呼ばれます。

一方、手取りとは、年収から税金や社会保険料等を差し引いた、実際に受取る金額のことです。

会社によっては、積立金や互助会会費等も差し引かれる場合があります。

年収から差し引かれる税金と社会保険料は、以下のとおりです。

<税金>

- 所得税(2037年までは復興特別所得税が加算)

- 住民税

<社会保険料>

- 健康保険料

- 介護保険料(40歳以上)

- 厚生年金保険料

- 雇用保険料

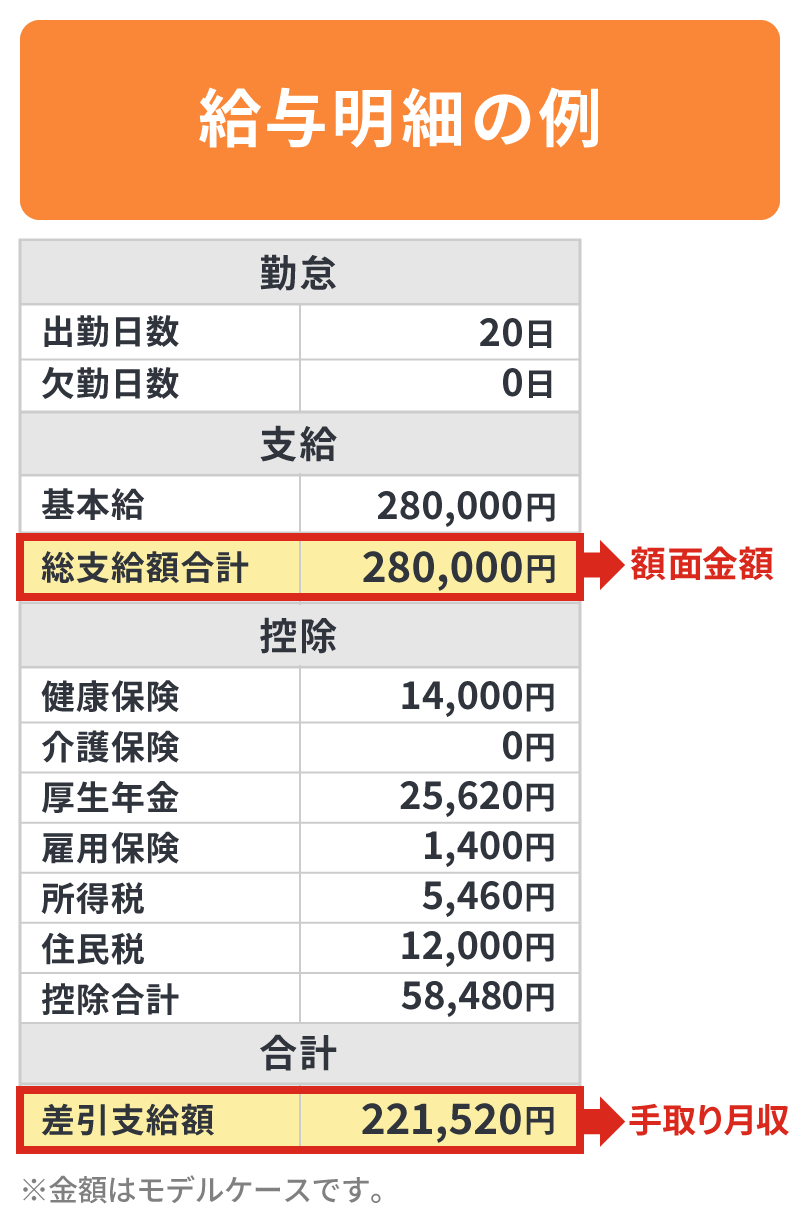

差し引かれる税金や社会保険料等の金額は、年収の2割前後とされることが一般的で、給与や賞与からあらかじめ天引きされます。

一般的に給与明細には、会社から支払われる総支給額(額面)から、社会保険料や税金等の控除を差し引いた金額が「差引支給額」として示されます。この差引支給額が、実際の手取りです。

ただし、天引きされる金額はあくまで概算であり、実際は、1年間の収入や適用される控除が確定した後、年末調整や確定申告によって精算されます。

そのため、年間の手取りが確定するのは、年末調整や確定申告を終えた後です。

【年収別】手取りの目安

家計を考える時に気になるのが、「自分の年収で手取りはいくらになるのだろう」ということではないでしょうか。ここでは、40歳未満の独身の会社員のケースを想定し、年収の70%・80%を手取りの目安として表にまとめました。

実際には、所得税は累進課税のため、年収が高くなるほど手取りの割合はやや低くなる傾向があります。

本表はわかりやすさを重視した概算であり、実際の手取りは個々の状況によって異なるため、あくまで参考値としてご覧ください。

■【年収別】手取りの計算早見表

| 年収 | 手取りの目安 | |

|---|---|---|

| 70%の場合 | 80%の場合 | |

| 200万円 | 140万円 | 160万円 |

| 250万円 | 175万円 | 200万円 |

| 300万円 | 210万円 | 240万円 |

| 350万円 | 245万円 | 280万円 |

| 400万円 | 280万円 | 320万円 |

| 450万円 | 315万円 | 360万円 |

| 500万円 | 350万円 | 400万円 |

| 550万円 | 385万円 | 440万円 |

| 600万円 | 420万円 | 480万円 |

| 650万円 | 455万円 | 520万円 |

| 700万円 | 490万円 | 560万円 |

| 750万円 | 525万円 | 600万円 |

| 800万円 | 560万円 | 640万円 |

| 850万円 | 595万円 | 680万円 |

| 900万円 | 630万円 | 720万円 |

| 950万円 | 665万円 | 760万円 |

| 1,000万円 | 700万円 | 800万円 |

| 1,100万円 | 770万円 | 880万円 |

| 1,200万円 | 840万円 | 960万円 |

| 1,300万円 | 910万円 | 1,040万円 |

| 1,400万円 | 980万円 | 1,120万円 |

| 1,500万円 | 1,050万円 | 1,200万円 |

※本表は、40歳未満・独身の会社員(扶養なし)を想定しています。

※年収の70%・80%を手取りの目安として算出した概算値です。

※実際の手取りは、社会保険料率や扶養の有無、各種控除の適用状況等により異なります。

同じ年収でも、人によって手取りは異なる?

たとえ年収が同じ金額でも、手取りは人によってそれぞれ異なります。

これは、40歳以上になると介護保険料が加算されるといった社会保険料の算定条件や、適用される各種控除の状況が人によって異なり、差し引かれる金額が一律ではないためです。

例えば、所得税や住民税といった税額は、所得に応じて決まります。

税金の計算の基になる課税所得は、年収から各種控除を差し引いて求めるため、控除される金額が多いほど税金の負担は少なくなり、その分、手取りが増えることになります。

控除の主な種類は、以下のとおりです。

<控除の例>

- 給与所得控除:給与収入に応じて自動的に差し引かれる

- 基礎控除:原則すべての納税者に適用

- 社会保険料控除:支払った社会保険料に応じて適用

- 配偶者控除・配偶者特別控除:配偶者や納税者本人の所得に応じて適用

- 扶養控除:一定の要件を満たす扶養家族がいる場合に適用

- ひとり親控除:一定の要件を満たすひとり親に適用

- 生命保険料控除:払込んだ生命保険料に応じて適用

- 地震保険料控除:払込んだ地震保険料に応じて適用

また、健康保険料や厚生年金保険料等の社会保険料は、給与や賞与の金額に応じて算出されます。40歳以上になると、健康保険料に介護保険料が加算されます。

実際に、自分の給与から税金や社会保険料等がいくら天引きされるかは、毎月の給与明細で確認可能です。適用された控除の詳細については、年に一度勤務先から交付される源泉徴収票を確認しましょう。

生命保険料控除については、以下の記事をご覧ください。

生命保険料控除とは?上限や確定申告・年末調整での申請方法を解説

地震保険料控除については、以下の記事をご覧ください。

地震保険料控除でいくら戻ってくる?条件や手続きをわかりやすく解説

手取りは、ライフプランを考える上で大切な判断材料のひとつ

「月々の手取りがいくらか」「年収に対して手取りがどれくらいか」ということは、将来のライフプランを考える上で、大切な判断材料のひとつになります。年収や手取りの目安がわかることで、家計の全体像を把握しやすくなるでしょう。

しかし、将来に必要なお金は人それぞれ異なります。

結婚や子育て、住まい、老後の暮らし方等、今後の予定や希望によって家計の考え方も大きく異なります。

そのため、自分に合った視点でライフプランを立てることが重要です。

さらに、病気やケガ等の予期せぬ出来事が発生すると、家計に大きな影響を及ぼす可能性があります。将来の計画とあわせて万が一のリスクへの備えも考えておくと、より安心です。

どのような保障が必要か迷った時は、保険の専門家に相談するのもひとつの方法です。

ライフプランについては、以下の記事をご覧ください。

ライフプランとは?必要性とシミュレーション方法をわかりやすく解説

将来のライフプランのことなら「ほけんの窓口」に相談しよう

手取りとは、年収から税金や社会保険料等を差し引いた、実際に手元に入るお金のことです。家計の見直しやライフプランを立てる際は、年収ではなく手取りを基に考えるとよいでしょう。

家計の見直しやライフプランに迷ったら、「ほけんの窓口」への相談がおすすめです。

「ほけんの窓口」なら、独自のライフプランシミュレーションを活用して、将来のお金の流れや必要な保障を専門家と一緒に確認できます。

将来の見通しを具体化する第一歩として、ぜひご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

※本コラムは、2026年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

年収や手取りについてよくある質問

年収や手取りについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 年収と手取りの違いは?

- 年収とは、1年間に勤務先から支払われた給与や賞与等の合計額のことで、「総支給額」「額面」とも呼ばれます。一方、手取りとは、年収から税金や社会保険料等を差し引いた、実際に受取る金額のことです。

一般的に、差し引かれる税金や社会保険料等の金額は年収の2~3割といわれているため、手取りは年収の7~8割程度が目安となります。なお、正確な手取りは、年末調整や確定申告の後に確定します。

- 年収が同じでも手取りが違うのはなぜ?

- 年収が同じでも人によって手取りが違うのは、年収から差し引かれる税金や社会保険料等の金額が一律ではないからです。40歳以上になると介護保険料が加算されるといった社会保険料の算定条件や、適用される各種控除の状況が人によって異なることが、その主な理由です。

- 給与から天引きされる税金や社会保険料等はどこで確認できる?

- 月々の給与から差し引かれている税金や社会保険料等の金額は、給与明細から確認できます。

また、年末調整後に勤務先から交付される源泉徴収票には、年収の他、1年間の社会保険料の金額や所得税額、各種控除の金額等が記載されています。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。